产业资讯

产业资讯

精准药物

精准药物  2022-01-12

2022-01-12

2291

2291

新年伊始,医药市场便陷入冰火两重天的境地。这边创新药凛冬已至,那边中药却是暖冬回潮。

截至1月5日,仅三个交易日,香港上市生物科技指数跌去8.03%;49家港股18A公司中,跌幅超10%的已超过20多家,跌幅前三的分别为,君实生物(-26.8%)、康方生物-B(-21.3%)、荣昌生物(-19.3%)。

创新药陷入一片冰天雪地,中药却是如沐春风,甚至一片红红火火。截至1月5日,精华制药8连板,龙津药业更是10连板,不说这些,中药标杆同仁堂新年3个交易日同样大涨14%。

创新药与中药这一曲冰与火之歌,从何唱起?过去一年,面对内卷外加医保控费的双重夹击,创新药逻辑生变,投资者如履薄冰。

何以解忧?唯有中药。这里不存在集采伤筋动骨和医保控费的困扰,更不存在“十年十亿美元”的研发风险。

投资者不再愿意为创新药的套利游戏买单,真正的创新药企也被一同重伤,中药成了抱团取暖的避风港。说到底,中药赢下这局正是创新药所输掉的。

寒冬才刚刚开始。面对这数九寒冬,就连创新药头部玩家信达生物也不得不公告澄清:

公司业务运营一切正常,对公司发展充满信心。在中国欣欣向荣的创新药发展浪潮汐中,公司坚定做好做强国内市场,坚定推进全球创新研发,加速从生物科技公司向全球生物制药公司的转型,带动公司持续发展。

没有一个冬天不会过去,没有一个春天不会到来。只不过,没有过冬本事的药企,将被永远留在寒冬。

/ 01 / 创新药与中药,冰与火之歌

对于国内创新药企来说,当下无疑是创新药最寒冷的冬天。

2021年下半年以来,创新药企频频破发。根据Choice数据,2021年上市的20只生物科技B新股中,便有15只首日破发,破发率达75%。已经上市的公司,日子也不好过,港股49家18A公司,只有13家股价涨幅为正,其余公司全年平均跌幅超37%。

一级市场同样面临前所未有之困境。根据wind数据,2021年中国制药、生物科技与生命科学投融资数量创下了五年来新低。截至12月中旬,累计融资额只有451.57亿元。

而在一年前,市场还是一片欣欣向荣。根据动脉网数据,2020年中国医疗健康产业融资总额达到1625亿元,创历史新高。

与创新药之低迷形成鲜明对比的是,中药。中证中药(CSI:930641)2021年涨幅超33%,领跑整个医药板块。其中,个股涨幅最高的是健民集团、广誉远、陇神戎发,全年涨幅分别达213%、188%、154%。

为何同为医药行业,二者行情却如此不同?

具体来看,虽然都是药,但创新药与中药面对的情况却截然不同。

从政策层面来看,在医保控费控费承压的大环境下,投资者都在寻找政策免疫赛道,而中药无疑就是最好的选择。

对于创新药而言,医保控费无疑是一把达摩克利斯之剑,高悬在一众创新药企头上。药物研发成功后,倘若不进医保商业化之路难走;若是进医保,大幅降价也是难免的。

但中药却不存在这种困扰。相反,政策层面给予中药的是一把尚方宝剑,能够所向披靡。

2021年12月31日,国家医保局、国家中医药管理局共同发布《关于医保支持中医药传承创新发展的指导意见》(以下简称“《意见》”)。

《意见》提到“一般中医医疗服务项目可继续按项目付费,中医医疗机构可暂不实行按疾病诊断相关分组付费;公立医疗机构从正规渠道采购中药饮片,严格按照实际购进价格顺加不超25%销售。”

简单来说,医保对中药的限费并不如西药一样严格,同时允许中药饮片加价销售,这是西药想都不敢想的待遇。

而对于创新药伤筋动骨的集采,到了中药这里则只是造成了一点皮外伤。12月22日,湖北省牵头的十九省开展中成药省际联盟集中带量采购拟中选结果公布,中选率达62%,大部分药品价格降幅在30%-50%,部分药品仅下降10%-30%。

更重要的是,过去几年是创新药的主场,优秀的医药股普遍估值过高,中药则是医药板块中除医药流通之外估值最低的板块。

既有政策加持,又有较低估值,对投资者来说,中药成了一处安全的避风港。

说到底,不论是创新药还是中药都需要有人付钱,才有人愿意投钱;有人愿意投钱,才能赚到钱;有人赚到钱,才能有更多的人投入。而如今最大的支付方医保选择支持中药,中药自然荣升投资者的“心头好”。

在如此分化行情中,我们需要看清的是,创新药的市场看似繁荣背后,有多少是套利者,又有多少是真正的创新者?

无论答案如何,生物医药板块的套利时代都已经结束了,靠攒管线、讲故事就能融资上市的一幕,在未来大概率是不可能出现了。真正残酷的较量才真正开始。

/ 02 / 何以破局?唯有出海

创新药企该何去何从呢?其实答案很简单,唯有出海才能真正解决创新药的支付焦虑。

Tamas Bartfai博士曾经说过:关于新药市场只需记住三件事:美国市场,美国市场,美国市场。

美国是发达国家中唯一不限制药价的国家。美国的医药付费体系与我国不同,商业健康保障体系为绝大多数美国人的用药买单。2020年,美国医疗卫生的支出结构中,份额最大的是私人保险,占比33%。

由于美国的法律造成了商业医保的分散性,多而散的商业医保无法形成垄断购买,而作为最大支付方的政府医保被禁止与药企直接议价。

这也就决定了,创新药在美国并不会遭到政府的大幅度压价,因而美国的药价几乎是西方国家最高的。据兰德公司2021年发布的报告显示,美国处方药的价格平均为其他西方国家的2.56倍。

与中国相比美国创新药价格更是高出不少。以PD-1为例,2021年国内K药年费为14万两年,而美国的价格为118万元;国内O药价格为11万一年,美国的价格为116万元,是国内的10倍多。

当然,高昂的药价也使得美国医疗卫生支出极高,2019年美国医疗卫生支出高达3.6万亿美元,占GDP的18%,人均医疗支出高达1.1万美元。

而同时期,我国卫生总费用6.5万亿元,人均卫生总费用4656.7元。从相差悬殊的人均卫生支出费用也不难看出,创新药企出海到欧美,才能有长足的发展。

当然了,出海这件事,说起来简单做起来难。

近一年以来,国内创新药企的出海之路颇为坎坷。从康柏西普到普那布林、普克鲁胺,国内创新药被出海失利的阴影笼罩了一整年,这也让药企更清晰地认识到,出海这条路不好走。

其中,首先要面对的就是不同国家药品评估标准的不同。手握药企“生杀大权”的FDA,在审批药品时非常严格,把国内的标准照搬到海外,大概率是行不通的。

海外不是创新药的避风港,而是试炼场。在国内,挤牙膏似的创新医保不会买单;同样,扎堆同靶点的创新药,FDA也不会照单全收。就在不久前,FDA肿瘤学卓越中心的主任Pazdur还发文抨击了PD-1扎堆的乱象。

这对创新药企提出了更高的要求,要想出海谋生现在做得还不够,还需要更多更新的创新药物,以及更严谨的临床试验和数据。

出海这条路很难走,但却是创新药企绕不开的路。并且,一旦顺利出海,带来的回报绝对是丰厚的。关于这一点,日本药企已经做了充分证明。

/ 03 / 日本药企已经验证过的路

如今我国创新药企面临的困境,与80年代的日本药企相似。

一方面,80年代之后,日本人口老龄化问题开始加剧;另一方面,日本也面临医保资金吃紧的情况。70年代,日本药品支出占国民医疗费用的比重高达40%左右,随着日本经济陷入低迷,医保资金面临压力。

当时,医保资金吃紧的日本政府,选择了降低药价。通过强力的管控措施,日本药品支出占医疗总支出的比重快速下滑。1992年,这一数字约为23%,到了2000年初一度跌至20%以下。

但这对医药行业造成的影响极大,老龄化加速,医药市场规模增速却不断下滑,大批药企倒闭。日本药企迎来失去的二十年。

1970-1980年,日本医药行业的复合增速为12.95%,而到了1990-2000年,增速下降至0.58%;1995年,日本制药企业数量为1512家,2003年这一数字下降至1062家。

在药价被降低、增速有限的市场中,日本药企只能寻找其他出路。一方面,药企加大创新研发投入,但对于它们来说,仅靠创新并不能维持业绩持续增长。毕竟在控费环境下,医药市场规模增长相对有限。

2005年至2018年,安斯泰来来自日本国内收入复合增速仅2.3%,武田制药则是负增长(-1.25%)。在这一背景下,日本头部药企纷纷走出国门,海外业务成为主要增长点。

同样是2005年至2018年期间,安斯泰来、大日本住友制药、盐野义、田边三菱等药企海外业务增速分别为15.03%、27.49%、19.51%、18.62%,均远高于日本境内业务增速。

当前,包括安斯泰来、武田制药等头部药企,海外收入占比均已超过50%,成为当之无愧的全球性药企。

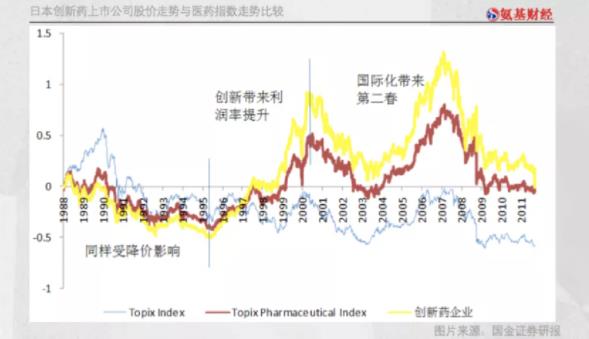

可以说,在控费大趋势下,日本头部药企通过研发创新及出海,才实现了内外夹击之下的稳定增长,最终反映在股价层面,避免了随着医药行业一起“迷失”。

日本药企的突围告诉我们,再冷的冬天都会过去,下一个春天一定会有花开。接下来,就看谁能够越过这场创新药寒冬。

产业资讯

清科研究 2025-08-02

33

产业资讯

清科研究 2025-08-02

33

产业资讯

空之客 2025-08-02

34

产业资讯

空之客 2025-08-02

34

产业资讯

医药魔方 2025-08-02

34

产业资讯

医药魔方 2025-08-02

34

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签