产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2022-03-31

2022-03-31

6874

6874

中国零售药店市场概览

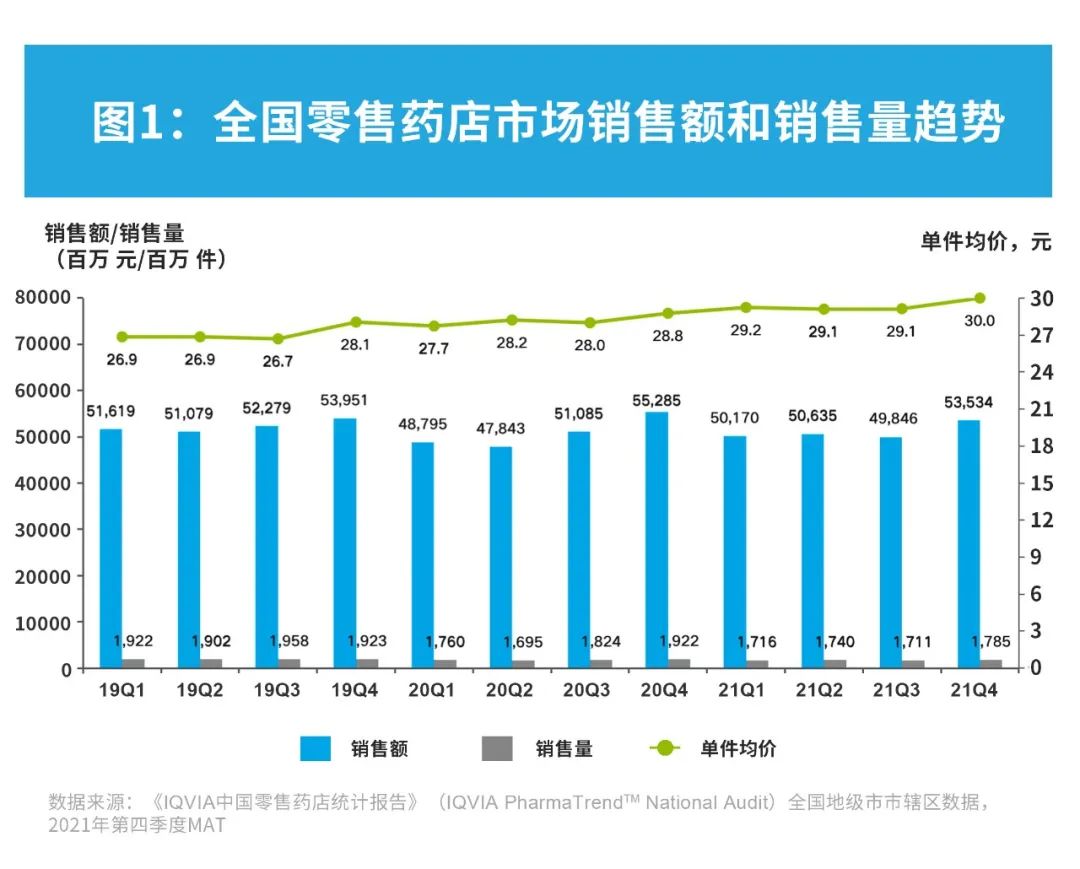

2021年中国地级市市辖区零售药店市场规模*达到2042亿元(数据来源:IQVIA PharmaTrend™2021年度全国地级市市辖区零售药店数据),MAT21Q4(滚动全年数据**)同比增长0.6%,比上一季度下降了1.5个百分点;单件药品均价同比增长4.2%,但是销售量仍有所下滑。

非处方药(OTC)和处方药的销售份额分别占到整体零售药店市场的42%和48%,其中处方药增速更快(2.3%),但销售量负增长。中成药占据非处方药和保健品市场的52%,但销售额同比下降2.7%。西药占到零售处方药市场的77%,同比增长2.3%,是主要的增长贡献源。

* 市场规模:零售药店销售终端金额

** MAT(滚动全年数据):指定时间节点往前追溯12个月的数据总和,此处指2021年第一季度到2021年第四季度的销售额

详解零售药店市场

1. 跨国企业 VS. 本土企业

从IQVIA PharmaTrend™监测的41个重点城市的市场表现来看,一、二、三线城市的贡献近六成。本土企业依然占据较大的零售市场份额,占到全国零售药店市场销售额的74%,增长率为0.3%;跨国药企虽然在市场份额上不及本土企业,但其增速领先,达1.4%。在零售处方药市场中,本土企业占据62%的市场份额,带动市场增长,增长率为2.4%。

零售非处方药和保健品市场的集中度在进一步加强,排名前20的集团占据35.6%的市场份额,其中3家为跨国企业,占7.2%的市场份额。除了修正集团,41个重点城市对企业的贡献值均在50%以上;汤臣倍健稳居第一,同溢堂药业的增速最快。

2. 品类和产品

1)非处方药和保健品

在零售非处方药和保健品市场的销售品类中,感冒咳嗽用药是最大的品类,占24.0%的市场份额;维矿类和消化系统用药分列第二和第三位。在增长表现方面,随着大众自我防护意识的提升以及部分感冒药品的限控,感冒咳嗽品类同比下降明显(-5.8%);维矿类和消化系统用药的增长最快,为4.6%。

从产品排名情况看,与市场总体及品类表现一致:

• 排名前20的非处方药和保健品产品中(图3),11个为中成药,西药和保健品有9个。

• 仅有3个产品来自于跨国企业,占2.8%的份额,增速略好于本土产品。

• 按销售额排序,东阿阿胶生产的阿胶产品位列第一,但增长率为负。惠氏制药的钙尔奇系列和汤臣倍健的健力多氨糖软骨素钙片排名分列二、三。

• 浙江天皇药业的铁皮枫斗颗粒,MAT增速最高,达20.8%。

2)处方药

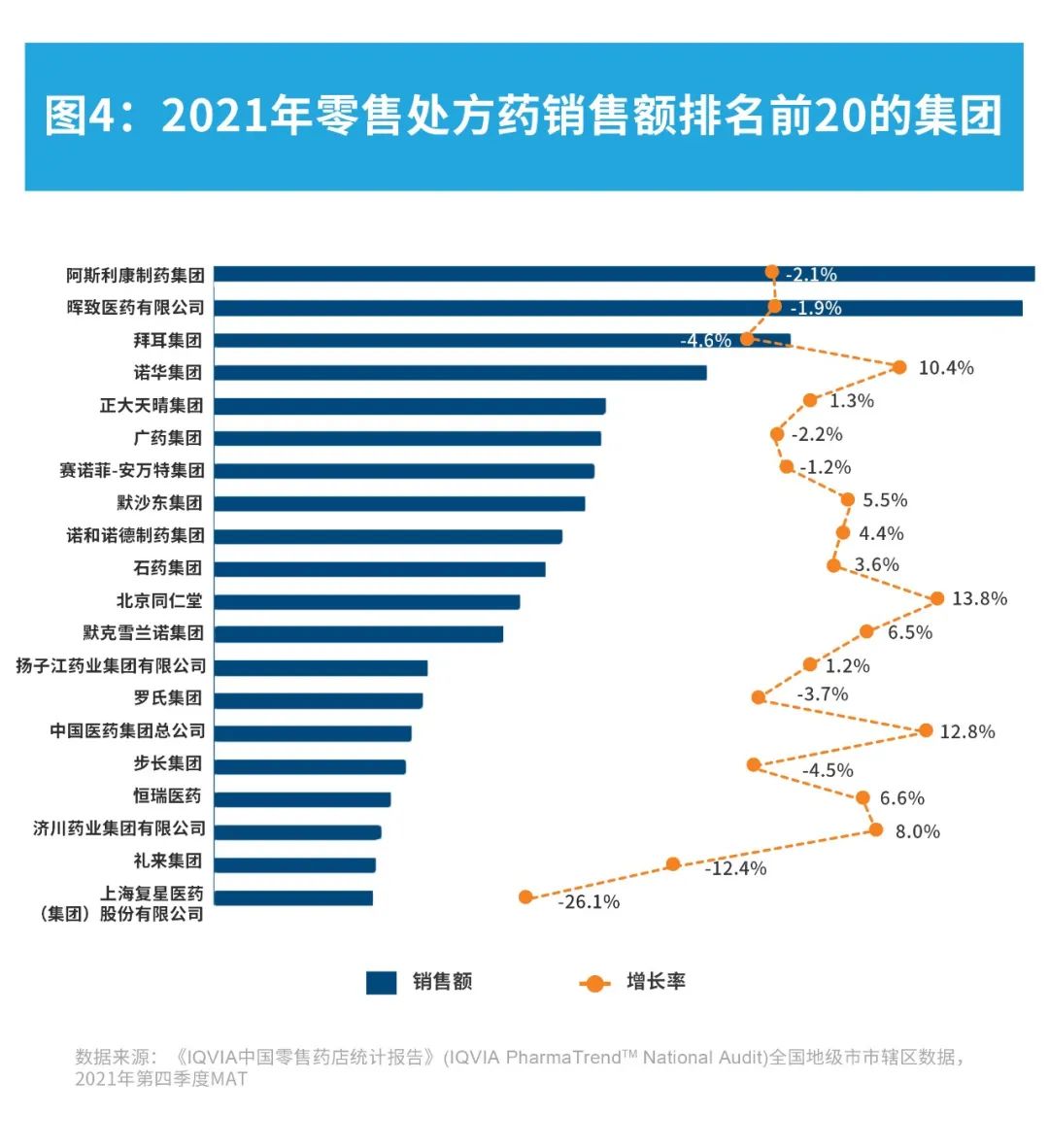

在零售处方药市场中,中成药仍是最大品类,占到23.7%的市场份额,心血管系统用药以及消化道和新陈代谢药分列二、三位。抗肿瘤和免疫类增速最高,增速为10.1%。排名前20的集团占全国处方药市场的38.3%,其中10家是跨国企业,占24.4%的销售份额。

• 排名前20的集团中,跨国企业和本土企业平分秋色,阿斯利康稳居第一。

• 排名前20位的处方药产品中,12个为跨国产品,占10.0%的份额,增速低于本土产品。

• 万艾可、立普妥和络活喜分别摘得处方药销售前三名。诺华的降压药倍博特和代文重新“杀回”前20名,表现出较好的市场活跃度。血脂调节剂、抗血栓、高血压用药等慢病用药占据多个榜单席位。

41个城市名单* :

一线:北京市、上海市、广州市、深圳市

二线:长沙市、成都市、重庆市、大连市、东莞市、福州市、哈尔滨市、杭州市、济南市、南京市、宁波市、青岛市、沈阳市、天津市、武汉市、西安市、郑州市

三线:常州市、佛山市、贵阳市、合肥市、呼和浩特市、惠州市、昆明市、临沂市、南昌市、南宁市、石家庄市、太原市、台州市、潍坊市、温州市、无锡市、徐州市、烟台市

四线:淮安市、宜昌市

数据来源:《IQVIA全国地级市市辖区零售药店统计报告》

注:IQVIA PharmaTrend™已于2022年3月进行了数据库更新升级,历史数据也相应进行了调整。

产业资讯

清科研究 2025-08-02

34

产业资讯

清科研究 2025-08-02

34

产业资讯

空之客 2025-08-02

35

产业资讯

空之客 2025-08-02

35

产业资讯

医药魔方 2025-08-02

35

产业资讯

医药魔方 2025-08-02

35

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签