产业资讯

产业资讯

药精通Bio

药精通Bio  2022-05-18

2022-05-18

5232

5232

1989年全球首例基因治疗临床试验启动,2000年FDA开始加强对细胞基因治疗临床试验参与患者的保护和监管;

2012年欧盟批准全球首款AAV基因治疗产品Glybera上市;

2015年前后细胞基因治疗的安全性和有效性基本得以验证,中美对该领域的监管开始有所放松,2016年开始简化和明确审批流程,药企申报的动力和信心增强;

2017年FDA批准全球首款CAR-T细胞疗法上市;

2019年FDA发布《关于安全有效发展推进细胞和基因治疗开发的政策声明》,加速新疗法、新药物的临床试验审批;

2021年中国批准国内首款CAR-T疗法上市。

......

细胞和基因治疗行业从未像今天一样引人关注,核心是创新药行业本质上是技术进步驱动的生物科技行业,细胞基因治疗相较已经相对成熟的小分子和大分子药物,具有几方面的显著优势,简单列举几点,如:

单次治疗长效优势,可以通过1次给药实现长期、稳定的治疗效果,甚至一次性治愈;

可以解决传统治疗方案解决不了的难治性疾病问题,如某些肿瘤、遗传病等;

平台化优势,在基因和靶点相对明确的情况下,技术平台显得尤为重要,小biotech公司也可以有十几条管线,技术平台验证后横向拓展能力强;

研发成功率高,行业处于发展早期,潜在可成药靶点多,且靶向性更强、精准医疗的成功率更高。

可以预期的是,未来5-10年可能会看到细胞基因治疗领域出现全球TOP10的超级重磅炸弹级别的产品,也可能会出现类似当年生物药领域的基因泰克和安进这样的行业巨头biopharma的出现。当然,今天我们要讨论的是其卖水人——CGT CRO/CDMO行业。

01 CGT CDMO行业概况

首先我们要讨论的一个问题,就是CGT行业为什么会更加倾向于外包?

最核心的原因应该有两点,其一是细胞基因治疗药物普遍用药频率低、用量小,药企自建产能的产能利用率低,而其工艺开发和产能建设成本高,且具有较高的技术门槛和严格的监管要求,简单来说就是高成本、低利用率;其二是2015年以前行业监管法规不完善,行业发展不确定,自建产能风险极大,而我们知道成熟的生物药工艺开发和稳定生产的人才团队培养需要至少3-5年时间,CGT行业只长不短,因此药企没有积累起来足够的生产经验和CMC能力,从而使得这个行业的CDMO厂商的能力实际上比药企强。当然如果再多补充一点,就是细胞基因治疗具有较强的基础研究临床转化特点,很多项目是在实验室孵化出来的,实验室做小规模生产还可以,但没有足够的资金实力和技术实力去做大规模生产。

因此我们可以合理的预期,在未来CGT行业的外包率很可能会长期高于生物药行业的CDMO外包率,CDMO与众多细胞基因治疗企业合作所在各个领域积累的经验,将会持续强化CDMO的竞争优势。

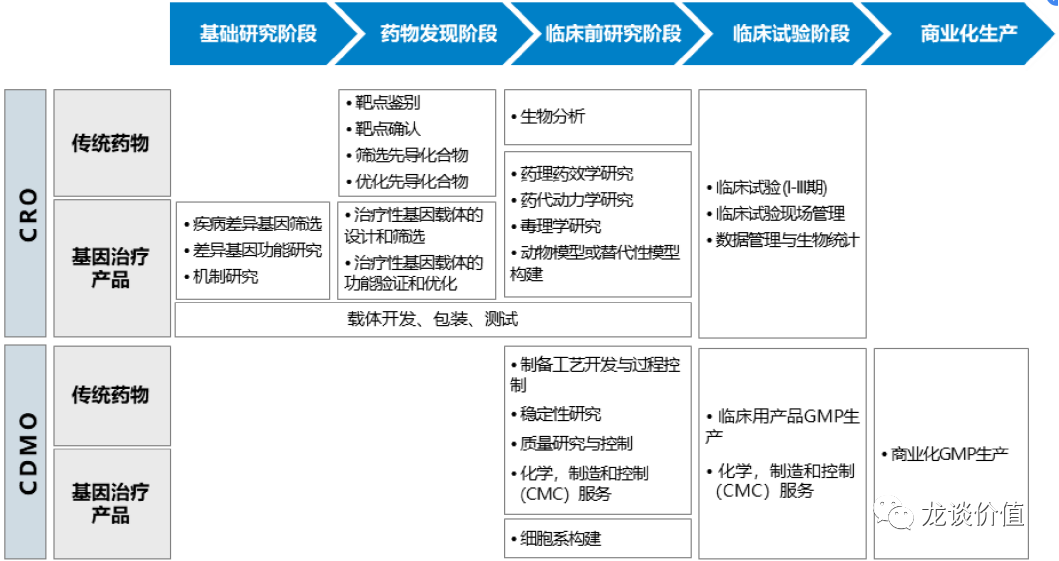

传统药物与CGT CRO/CDMO差异

第二个问题,行业空间有多大?

根据和元生物招股书中沙利文的数据,2016-2020年全球基因治疗CRO市场自4.0亿美元增长至7.1亿美元,行业复合增速15.5%,预计2025年增长至17.4亿美元,中国基因治疗CRO市场自1.7亿元增长至3.1亿元,预计2025年增长至12亿元。2016-2020年全球基因治疗CDMO市场规模自7.7亿美元增长至17.2亿美元,行业复合增速22.4%,预计到2025年全球基因治疗CDMO市场规模78.6亿美元,行业复合增速35.5%,随着更多项目向临床后期乃至商业化推进,行业规模将进入加速爆发期。

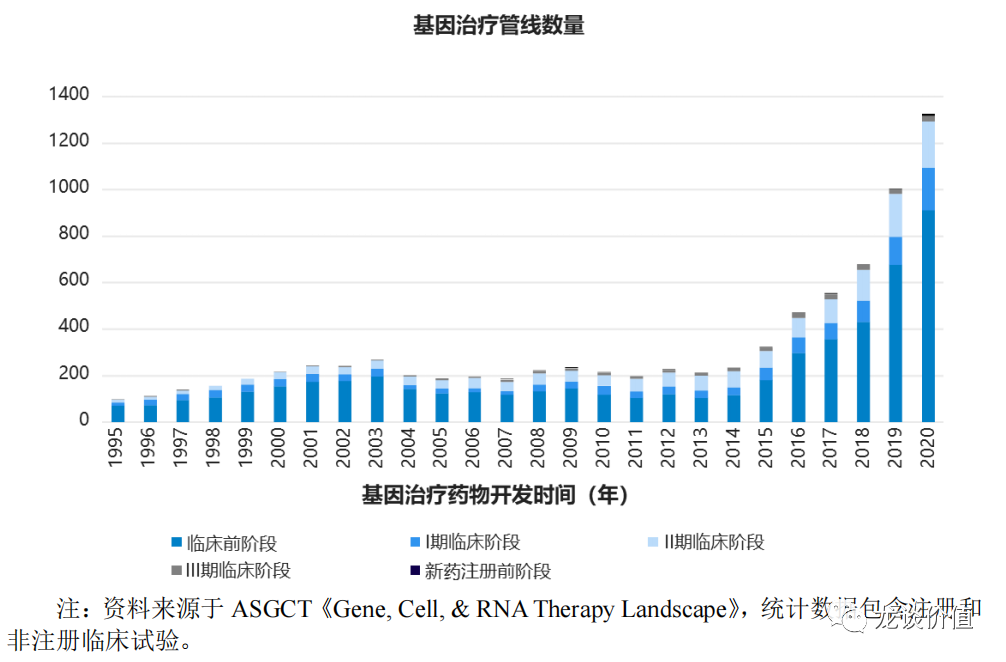

从另外一个角度来说,如下图所示,细胞基因治疗的全球研发管线数量在2020年已经超过1300个,大部分还处于临床前的阶段,项目数量的复合增速30%-40%,其中中国区占全球项目数的30%左右。

30%-40%的项目数量复合增速也可以一定程度上代表行业的增速,核心原因是在项目早期研发阶段主要的CDMO外包收入来自工艺开发和优化、以及临床试验药品供应,由于细胞基因治疗靶向性更强,不会像其他大分子和小分子广谱抗癌药那样一个产品开数个乃至几十个临床,且用药频率低、用量小,因此单个项目之间的订单规模差异不像小分子和生物药那样大,另一方面当前获批的细胞基因治疗药物大多还是用在罕见病和末线治疗,患者群体也比较少,因此总而言之CGT CDMO行业增速中短期内会高度依赖于项目数的增长。

但长期来看,随着更多产品的上市、生产工艺更加成熟、生产效率持续提升,细胞基因治疗行业可能会出现越来越多的针对大适应症、一线治疗的疗法,即便考虑有部分企业会选择转回自己的产能做商业化生产,市场空间也将会有较大的提升空间,此时就要跟踪重点大项目的影响。

第三个问题是CDMO企业该如何做、或我们如何选择CDMO企业来投资?

我们要明确一点,就是从国内CGT CDMO市场来看,目前还处于比较早期,即便是行业龙头CDMO公司也还没验证自己注册报批和商业化生产的能力,有项目申报经验的公司都比较少,大家大多还处于同一起跑线,但后续随着越来越多的产品进入临床阶段和商业化,头部公司的品牌效应会逐渐凸显。

对比小分子和生物药CDMO企业,CGT CDMO头部企业同样会具有的两点优势就是一体化的服务能力和全面的技术积累。一体化的服务能力大家只要看过CXO行业的话基本都可以理解,比如有些公司优势是做病毒、有些公司优势是做质粒,但实际应用中主流都是把质粒+病毒一起外包给同一家CDMO供应商,这就使得CDMO企业需要补全各块的短板而做一体化的公司

另外我们知道整个细胞基因治疗行业有非常多的子领域,细胞基因治疗中的AAV(腺相关病毒)、慢病毒、腺病毒、溶瘤病毒;细胞治疗里的CAR-T、CAR-NK,涉及到实体瘤、通用细胞疗法等方向;广义一点来说像这次疫情中大放异彩的mRNA领域。

各个领域的发展不确定性因素很多,各家公司需要押宝新技术的发展方向,例如这次能专注mRNA疫苗的机会就会迎来一波大的爆发,国内近两年新成立了超过50家做mRNA的公司,包括近期刚刚拿到新冠mRNA疫苗临床批件的石药集团和康希诺,以及康泰生物、智飞生物、沃森生物等传统疫苗巨头都通过对外合作的方式布局mRNA技术,行业呈现非线性的爆发是创新药行业的重要特征之一,对于CDMO企业来说就要提前做好各个领域的技术的储备,在行业风口来的时候能及时把握住风口,当然,对于头部CDMO公司来说,只要合作的biotech够多,就更容易广泛的覆盖各个技术领域。

总体上,细胞基因治疗CDMO与化药CDMO有较大不同,由于细胞基因治疗中都要用到的病毒载体是有活性的,不同公司生产的病毒的活性可能存在数量级的差距,并且由于生产步骤和提纯效率的差距也会带来生产成本的差距,另外大的CDMO公司可以用一两千升的罐子,小公司基本是不超过100升的罐子,规模效应差距较大,因此这个领域我们此前认为行业集中度会非常高的逻辑依然是通顺的,不过短期由于头部几家公司还处于同一起跑线,行业的β非常高,行业复合增速30%-40%,因此有一定前瞻布局的一二线几家公司都能享受行业β的增长,还远没进入淘汰赛。

02 国内主要玩家

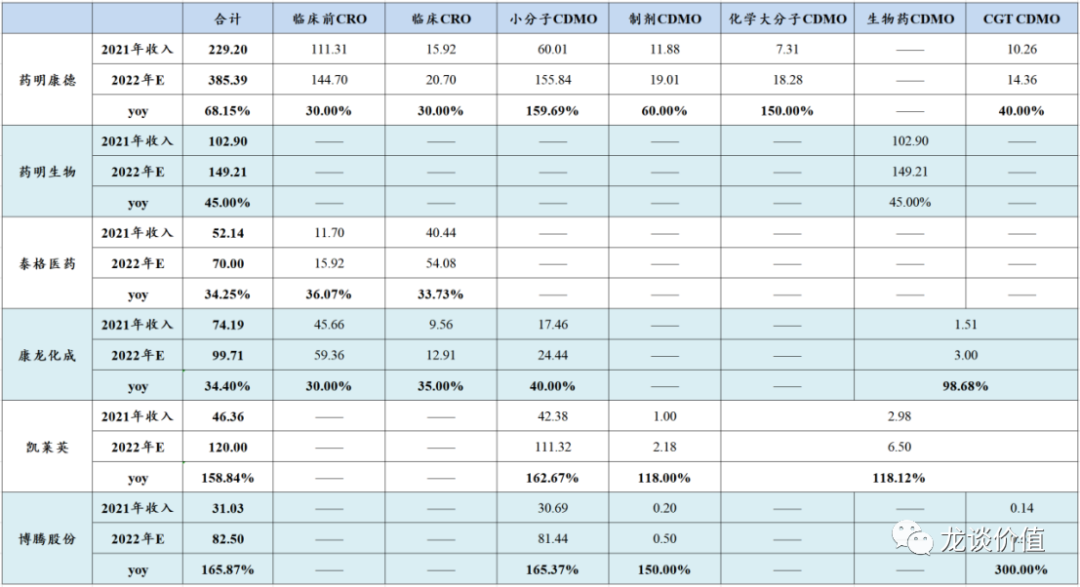

细胞基因治疗CDMO行业海外主要玩家主要是Lonza、Catalent、赛默飞世尔以及药明生基,国内市场来看,主要玩家包括药明生基(总体质量体系较强)、和元生物(做的较早,病毒做的比较好)、金斯瑞蓬勃生物(做核酸合成积累的经验,质粒做的比较好),还有如下图中,康龙化成、博腾股份和凯莱英也在该领域有布局。

(1)药明生基

药明生基原本隶属于药明康德的美国区实验室服务业务,从去年Q3业务结构大调整后,单独列出来成为独立的WuXi ATU业务,2021年收入10.26亿元,其中15%左右来自中国区,85%左右来自海外。

药明生基的ATU业务原本以美国区实验室服务的检测业务和细胞制造为主,过去两年药明康德对该项业务进行了一些拓展,包括收购OXGENE等拓展腺相关病毒(AAV)和慢病毒的技术实力,公司也多次谈到过收购OXGENE带来的TESSA平台可以将AAV产量提升10倍以上,当然这点也还需要市场验证。

目前药明的细胞基因治疗CDMO管线里已经累计了74个项目,其中有2个后期临床的项目在2021年有所延期,也导致了2021年的下滑,预计将于2022年提交申报。

另外在2021年10月和11月,分别有上海临港15300平米的CDMO产能以及美国费城的13000平米细胞基因治疗检测产能投产,产能得到较大补充,以及未来国内也将承接更多国际客户的订单。

(2)金斯瑞生物科技

金斯瑞生物旗下的蓬勃生物是国内细胞基因治疗CDMO行业的头部公司之一,蓬勃生物的业务包括生物药CDMO和CGT CDMO,2021年收入5.2亿元同比实现翻倍增长,其中细胞基因治疗CDMO实现200%以上的增长。

金斯瑞早期做核酸合成积累的经验使得其在质粒方面具有独特的优势,但金斯瑞蓬勃生物另一个主要优势在于借助传奇生物的平台可以做大量的产品测试和应用,从而帮助公司提升产品质量,因此在质粒以外蓬勃生物的能力圈会持续拓展到细胞基因治疗CDMO的各个环节,例如其国产磁珠的技术突破可以帮助行业大幅降低分离纯化的成本,有助于降低细胞治疗的生产成本,为未来提升药物可及性贡献一份力量。

(3)和元生物

和元生物成立于2013年3月,近期刚刚科创板上市,2021年营收2.55亿元同比增长78.6%、扣非净利润4099万元同比增长53.7%,扣非净利率16.08%,公司预计2022Q1营收增速39%-50%,扣非净利润增速15%-50%。

和元生物的业务包括细胞基因治疗CRO和CDMO两部分,CDMO业务又包含Non-IND、IND-CMC和Pre-IND三部分,基因治疗CRO业务近三年的增速较低,但CDMO板块增速很快,2018-2021H1年基因治疗CDMO业务收入1291万元、2483万元、1.02亿元及7225万元,2018-2020年收入复合增速181%,原因是公司与亦诺微、复诺健等合作IVD-CMC阶段项目,其执行数量增加和项目里程碑深入推进,以及与亦诺微合作的临床I/II期生产项目的执行。

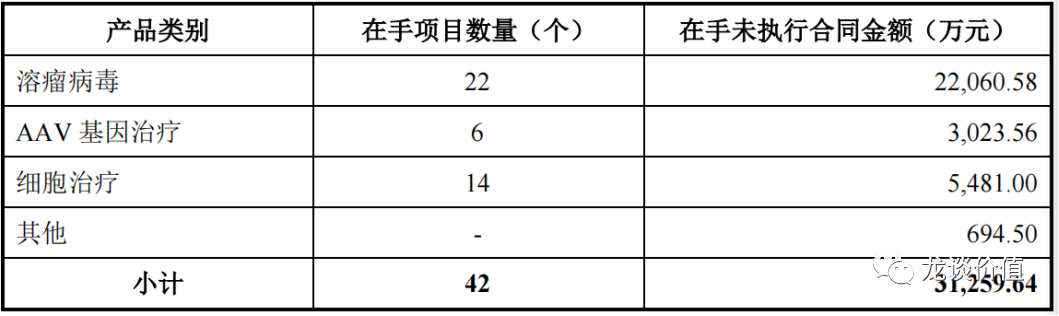

另外从公司的在手订单来看,溶瘤病毒占了三分之二的订单,而溶瘤病毒虽然这两年也有快速发展,但目前还没有好的商业化的产品验证该领域的商业化价值,属于技术路线还有较大不确定性,这也是后续需要重点跟踪的因素。

和元生物IPO募投项目预计2023年开始投产,2023年新产能投放将带来收入增速加速。

(4)博腾生物

博腾股份从2018年开始布局CGT CDMO领域,主要是苏州博腾生物负责该部分业务,2021年博腾细胞基因治疗CDMO实现收入1387万元同比增长897%,在手订单1.7亿元同比增长205%,公司订单客户数有20家,实现收入的12家,有订单的项目数27个,有收入18个,去年公司与6个客户建立战略合作关系。2022年博腾将会有16000平的二期厂房投入使用,将会使得公司该部分业务维持高速增长。

总体上包括药明、康龙、凯莱英、博腾等拓展新业务的速度相对较快,并且可以快速形成亿级的订单,一方面是头部公司有较强的资本实力可以建产能、招人才、并购资产,另一方面也是这些公司有庞大的药企客户基础和在小分子CDMO领域口碑的积累,在发展新兴业务时也能有部分客户愿意给机会尝试,从而缩短早期发展所需的客户积累和技术积累的时间。

最后也再谈行业的三点风险,第一是关键生产设备和核心耗材高度依赖进口厂商;第二是各国对于涉及基因安全问题、微生物病毒相关生物安全问题都是高度敏感的,对于政治风险需要比较敏感;第三是如赛默飞世尔这样从上游供应商向中游CDMO延伸具有的成本优势和客户优势可能会对其他玩家带来一定竞争压力。

产业资讯

药通社 2026-06-06

510

产业资讯

药通社 2026-06-06

510

产业资讯

赛柏蓝 2026-06-06

411

产业资讯

赛柏蓝 2026-06-06

411

产业资讯

摩熵医药 2026-06-06

428

产业资讯

摩熵医药 2026-06-06

428

热门资讯

热门资讯 微信公众号

微信公众号