产业资讯

产业资讯

胖猫的生命科学札记

胖猫的生命科学札记  2025-07-16

2025-07-16

1713

1713

引言:有很多小伙伴让胖猫讲Newco,说实话,这个高级的东东胖猫还真没亲身参与操作过,所以不知道该怎么写。

前段时间赛诺菲收购CNS领域的上市公司Vigil neuro,这是Atlas venture主导的一个典型的Newco公司。

2020年Atlas和Amgen孵化成立,到2022年IPO,再到2025年被另一家大的MNC Sanofi收购,演绎了一个典型Newco公司的一生。

本着“没吃过猪肉还没见过猪跑”的原理,同时借着vigil neuro这个例子,照胖猫画肥虎的给大家聊聊Newco。

说的不好的,不对的,欢迎观众老爷们在留言区朝着胖猫开怼!

01

为啥要搞Newco公司

大药企的研发预算也是非常有限的,鉴于公司的战略,迫使他们不得不在早期药物发现的项目中做出艰难的取舍,决定哪些项目能够获得资金支持,哪些项目必须终止。

许多公司必须根据市场规模或产品组合的契合度,决定是否继续或终止某些研发项目,有时候这些项目本身可能没啥研发上的瑕疵。所以就成了“食之无味,弃之可惜”的资产了。

这种情况下,一个解决方案是通过将该资产剥离给另一家更适合其发展的公司,从而实现资产价值的最大化。

这种剥离的操作,通常将项目转让给一家专注于特定市场和患者群体的小型生物技术初创公司(即“新公司”或“NewCo”)。

这种方式将资产开发过程中的成本和义务转移给NewCo(当然风险也转移给Newco了),而NewCo常具有更高风险承受力和潜在高回报,且可围绕该资产专门设计研发策略。

对剥离方说,这也为其在项目取得进一步临床成功后,或者市场风向发生转变后,或者公司战略做出变更后,再来重新收购该资产保留了一个后手。

02

Vigil Neuroscience(VIGL)的成立

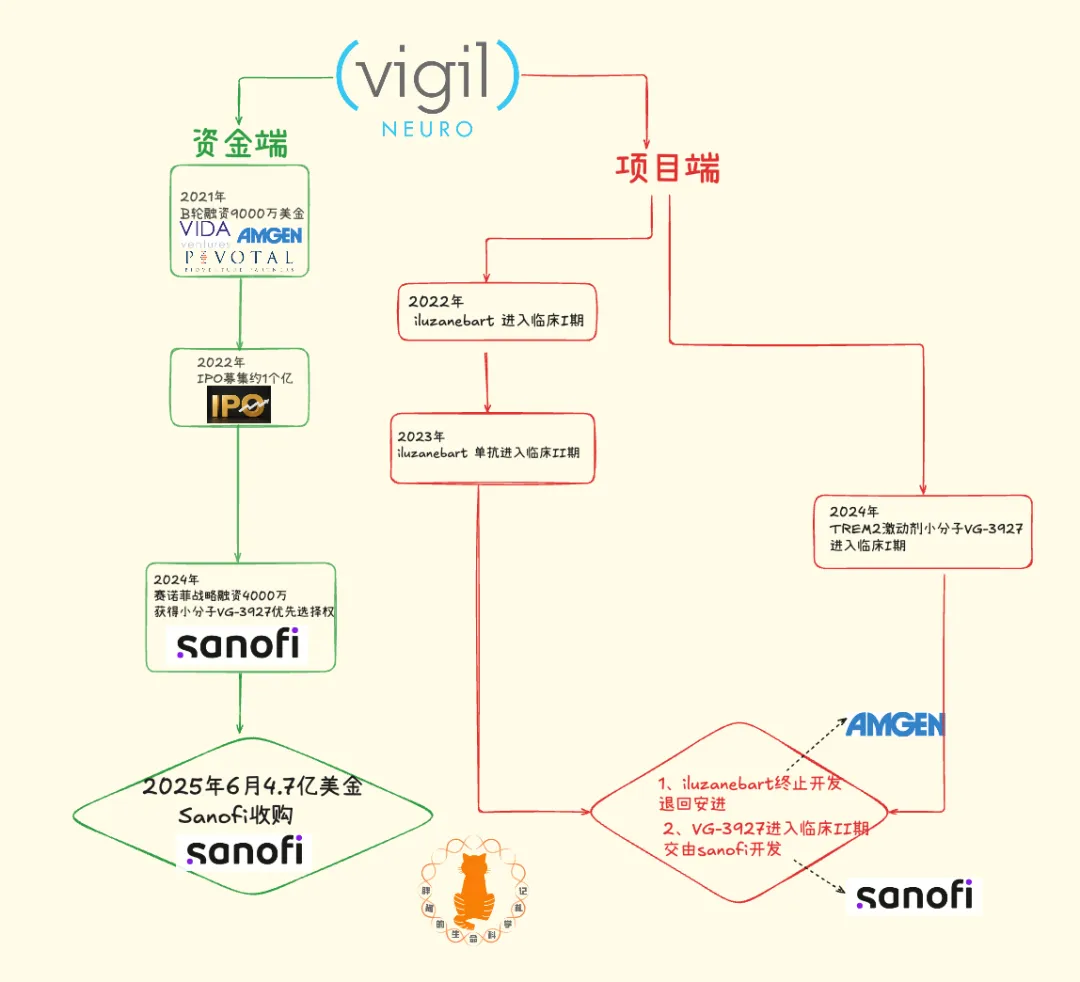

2020年12月,Vigil Neuroscience成立,成为全球第一家专注“小胶质细胞”靶向治疗的Biotech。

它的核心项目有两个,都是靶向TREM2靶点,分别为大分子和小分子,并且均自安进授权,首付款只是象征性的支付了50万美元。

背后的操盘手是Atlas Venture,典型的“Atlas模式”——找好项目,组好团队,拉上大公司项目一起孵化。

A轮直接融了5000万美元,Atlas和Northpond领投,安进、Hatteras和Alexandria等跟投。

这个模式的底层逻辑是安进出项目(也出了点小钱),风投出钱,成立了Vigil。

(PS:这里一般都是VC在主导Newco公司的后续管理)

03

Vigil 的发展历程

Vigil成立后,公司的基本任务可以分为两个主线条:一条是融资、上市,另外一条是推进两个项目的临床进展。

(PS:胖猫的个人理解,这里体现了Newco和其它Biotech的业务层面的根本不同。Newco成立前就定好了这个公司需要做的项目,一般不再进行新的项目研发,只需要推进既定的项目即可;)

2021年8月,B轮再融9000万美元,Vida领投,安进和Pivotal等继续加码,这时Vigil累计融资已超1.4亿美元。

这里提一笔和安进的授权协议,协议规定:如果项目进展顺利,Vigil要分阶段支付安进最高4.3亿美元的里程碑款,还要按销售额分成。

2022年1月7日,Vigil在纳斯达克上市,估值约5亿美元。上市前大股东分别是Atlas(24.9%)、Northpond(18.2%)、Vida(15.7%)、Amgen(15.1%)、Hatteras(5.9%)。

(PS:胖猫的个人理解,这里体现了Newco和其它Biotech在资本运作层面的不同,IPO的目的不是分红、不是退出,而是“公开”的让更多的人参与到这个项目中,在项目最终获得投资收益而退出。)

2025年5月,Sanofi宣布以总价4.7亿美元收购Vigil,外加每股2美元的CVR延期付款(VG-3927上市后再给)。但Sanofi只要了小分子VG-3927项目,VGL101单抗没要。交易预计2025年三季度完成。

到这里,Vigil这个2020年成立的公司,走完了其5年的“光辉历程”!

我们再看下项目的进展,公司上市后,Vigil推进TREM2单抗VGL101和小分子VG-3927均进入了临床,2023年VGL101进入了II期,2024年小分子VG-3927进入临床I期。

(PS:胖猫补充一点,从Newco的目的回看,我们就知道为什么需要资方来控制并主导Newco了,以及对公司团队的建设,实际上比传统的Biotech要简单的多,单单管理成本就节省了不少)

算一算Vigil这笔账

首先,安进实现了“资产孵化+风险外包”。

安进拥有TREM2相关的早期项目,但因内部战略、资源分配或风险考量,不直接推进早期开发。

如果直接砍掉项目则可惜了,于是通过授权给Vigil(newco)将资产“外包”,既节省了研发费用,还保留了未来分成,同时转移了自己的研发风险。

第二,Atlas Venture等机构,实现了5年退出。

Atlas Venture等顶级VC善于整合大药企资产+资本+管理团队,快速组建专注型新公司(newco),集中资源推进单一或少数管线,提升研发效率与资本回报率。

鉴于公开数据缺少,我们无法计算VC在这里面赚了多少。但是5年这么短的周期,把钱投资在自己选择的,以及自己控制的项目中风险要小很多,收益肯定大大的,风险收益比跟投资别人的项目完全不是一个概念!

最后,赛诺菲为最终的结果买了单,但是他也绝对不是“冤大头”!在看到了自己重点战略领域“候选产品”合适的临床数据后,才出手,这比起自己内部研发的风险要降低很多了!

既拿到了符合战略的好管线,又没有啥风险,肯定是赚到了!当然了,随着研发的继续推荐,安进还是能继续收到里程碑款。

所以最终结果是,皆大欢喜,三方都赢了!

05

结论与启示

从Amgen授权资产+Atlas Venture孵化,快速融资、聚焦后期研发,上市后通过多轮资本运作,最终被Sanofi高溢价收购。

这是一条典型的“创新资产授权→创投孵化→多轮融资→上市→大药企并购”路径。

同样一个“优质”的资产,在A公司不受待见,到B公司就成了香饽饽!这时候Newco就出来充当了“无形的手”,把项目价值在A和B公司间合理分配,并赚取一定差价!

所以“Newco”模式的本质是提高了研发效率!

当然,这一切的前提是,项目本身不能“掉链子”,必须是客观的好项目!本来就没有人要的项目,再怎么搞也是个完蛋!

产业资讯

瞪羚社 2026-06-18

434

产业资讯

瞪羚社 2026-06-18

434

产业资讯

深蓝观 2026-06-18

452

产业资讯

深蓝观 2026-06-18

452

产业资讯

研发客 2026-06-18

494

产业资讯

研发客 2026-06-18

494

热门资讯

热门资讯 微信公众号

微信公众号