产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2022-05-20

2022-05-20

2817

2817

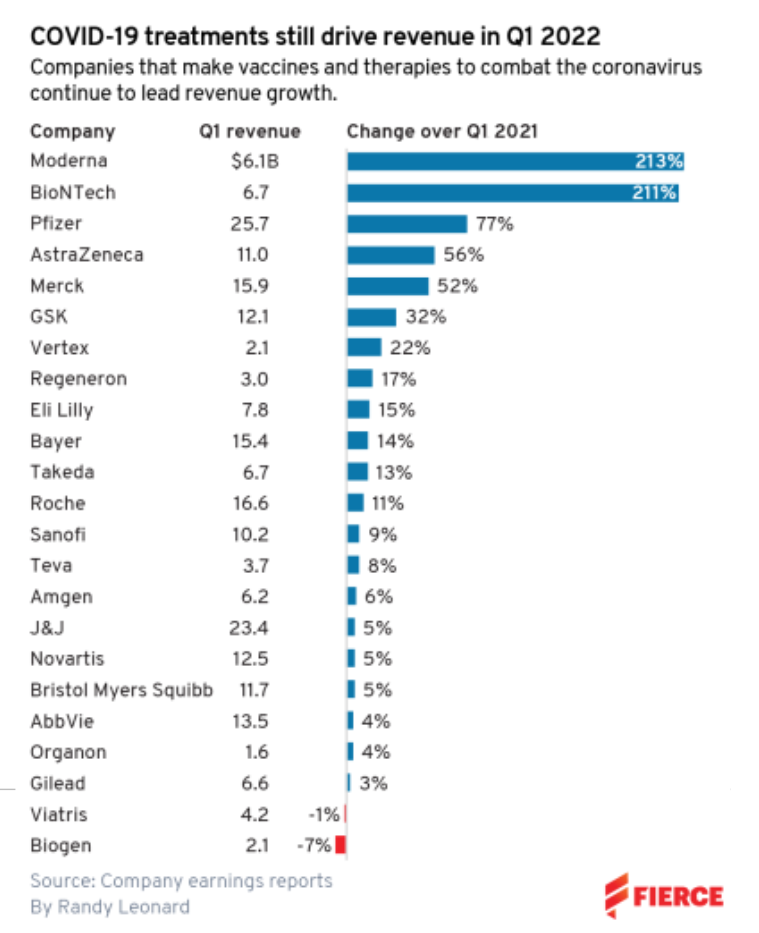

随着 2022 年第一季度的整体收入增长 16%,生物制药行业陆续从大流行中彻底复苏。

生物行业前 23 家公司中有 12 家实现了两位数的增长,前五名的增长均由 COVID-19 相关产品销量推动,与 2021 年第一季度相比,这5家公司的收入增长均超过 50%。

其中,新兴的 mRNA 公司 Moderna 和 BioNTech 本季度收入同比增长超过 200%,笑傲一众大型制药厂商。

此外,辉瑞、默沙东、阿斯利康、诺和诺德和葛兰素史克则在 2022 年第一季度引领生物制药行业增长。

完全没有 COVID 治疗药物或疫苗的公司,如 福泰Vertex (22%)、拜耳 (14%) 和武田 (13%) 也都实现了两位数的增长。

3 月,IQVIA 发言人 Doug Long 曾表示,虽然大流行将对行业产生了持久影响,但现阶段除了内分泌、风湿和肿瘤学等护理领域,生物制药行业的大部分业务在逐渐恢复正常。

年度增长乐观、季度增长下降

以增长衡量标准为例,比较今年一季度和去年一季度的销售额,可以得出行业进展乐观的结论。而如果比较今年一季度和去年四季度的数据,情况完全相反。

比较2021年第四季度和2022年第一季度的营收,会发现收入增长的只有四家公司。

这一现象可以用行业的季节性影响来解释。2017 年的一项研究表明,过去三年中,从第四季度到次年第一季度,药品销售额平均下降 7%。

以艾伯维为例,2022年Q1收入,同比增长了 4%,但比去年Q4下降了 9%。

Piper Sandler 分析师 Christopher Raymond 表示:“第一季度营收的季节性“逆风”在生物技术领域司空见惯,也是导致艾伯维 (AbbVie) 的第一季度营收下滑的重要原因。”

与之相反,赛诺菲的营收大幅波动却不能仅用“逆风”来解释,该公司从 2021 年第一季度到 2022 年第一季度增长了 9%,但从 2021 年第四季度到 2022 年第一季度下降了 20%。

从第四季度到第一季度克服“逆风”实现收入增长的公司是默沙东(18%)、BioNTech(15%)、辉瑞(8%)和诺和诺德(7%)。

由于共同开发的 COVID-19 疫苗成功上市,BioNTech 和辉瑞公司取得了持续销量增长。与此同时,默沙东的收入增长主要归功于其 COVID-19口服抗病毒药物,该药物在 2022 年第一季度销售额达到 32 亿美元。

投资者对行业保持充分信心

那么投资者如何看待一季度的行业表现呢?

从 GlobalData Healthcare 报告来看,报告期内生物制药行业总市值增长 2.1% ,说明投资者们仍对该行业保持充分信心。

此外,分析师表示,该行业前 20 家公司中有 14 家市值增加,其中拜耳 (28%)、艾伯维 (20%)、阿斯利康 (19%) 和福泰 (19%) 领先。

但值得注意的是,受 COVID 产品营收推动的几家公司的市值受到了冲击,包括 BioNTech (-33%)、Moderna (-33%)、吉利德 (-18%) 和辉瑞 (-12%),他们的 COVID 产品的销售量也都面临增长放缓和下降。

编译自:Pfizer, Merck and AstraZeneca led Big Pharma's growth in Q1 but they couldn't match mRNA hotshots

产业资讯

药渡 2025-11-07

86

产业资讯

药渡 2025-11-07

86

产业资讯

药时代 2025-11-07

96

产业资讯

药时代 2025-11-07

96

产业资讯

瞪羚社 2025-11-07

87

产业资讯

瞪羚社 2025-11-07

87

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签