产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2022-06-10

2022-06-10

3948

3948

Biotech的差异化创新,如何趟过险滩?

「谁能穿越周期」系列

全世界有很多人在做商业案例库,只有《哈佛商业评论》成功了。

为什么?

因为《哈佛商业评论》只选那些能穿越周期,跨越行业,甚至跨越民族、文化的案例,只收录那些历久弥新的观点。

医疗行业的特殊性,让其成为能够穿越周期的行业之一。

但那些能够穿越周期存在的企业,都具有什么样的特性?特别是在迷雾重重的时刻。

医趋势开启《谁能穿越周期》系列文章。希望通过深度分析那些走在前沿科技前列的企业,来探索那种穿越周期的力量。

第一站,我们聚焦在Biotech。

之前,我们聊过了百济神州,信达生物,君实生物,基石药业,这次我们来看看近期话题度很高的一家企业天境生物。

天境生物成立于2016年,不同于同期成立的企业扎堆于PD-(L)1靶点,天境生物独辟蹊径,早早投身于CD47、CD73等差异化肿瘤免疫前沿靶点的研发。

布局前沿意味着不确定,这不仅让天境生物错身于这一波PD-1的热闹,且商业化方面也慢了一拍——至今没能收获一款上市药品。

好的方面是,虽商业化产品仍然是0,但靠着创新产品的不俗实力,2笔license out交易总额接近200亿元。目前,天境生物进展最快的产品是CD38单抗,已在国内申报上市,有望今年内获批。

如果按“既定的剧本”,2022应是天境生物的商业化元年,一切顺利的话,说不定还能写就一部后发先至的逆袭情节,为转型Biopharma画上一个关键性的节点。

然而,天遂人愿的故事只存在于影视剧中,创新药的下行周期来得残酷而凛冽。如今,市场整体耐心大不如前,加上天境处于更高不确定性的美股环境,不仅二级市场表现堪忧,甚至一度传闻出将被并购的消息,市场的不安心理快要满溢。

时代里的一粒灰,落在企业身上就是一座山。2022,对于所有Biotech都不是容易的一年,对于走差异化路线的天境生物来说尤其如此——其目前拥有的确定性只有一张穿越周期的门票,想要抵达终点,前方至少还有八十一难。

发展历史

2014年

-由臧敬五,泰格医药和百家汇精准医疗共同创立三境生物成立2016年

-三境生物重组后成立天境生物

2017年

-天境生物与天视珍(由康桥资本、天士力和韩国上市公司Genexine共同创立)合并

2018年

-开启License out模式

-12月,将 TJ103(GLP-1) 对外授权给石药集团,获得1500万元的首付款

2020年

-美股上市

-1月,美股上市

-9月,与艾伯维就CD47单抗(TJC4)达成潜在近30亿美元的战略合作

2021年

-11月,与济川药业就TJ101(伊坦生长激素α)商业化达成战略合作,获得最高达20.16亿元的总付款

-首款产品(CD38)国内递交上市申请

融资、现金流 /融资历史

截止2021年12月,天境生物前四大持股股东为:

1、康桥资本,占比总股本15.5%

2、T. Rowe Price Associates, Inc,占比总股本8.9%

3、高瓴资本,占比总股本8.7%

4、新加坡主权财富基金GIC,占比总股本5.7%

从创立之初,天境生物就备受资本关注:

上市前一级市场募资超4亿美元,其中C轮融资创造纪录(2.27亿美元)。

上市后私募配售4.18亿美元同样创下了记录。

如今康桥资本、高瓴资本分别占据天境第一、第三大股东,投资方药明生物、泰格医药等还可以协同业务发展。

与一级市场的火热形成鲜明对比的是,天境生物在美股表现一直不太理想:上市首日破发近11%,后市却一路走高,从14美元的IPO价格最高飙升至81.66美元。今年至今,受到多重不利因素影响,股价暴跌超80%,如今总市值接近7亿美元,而截至去年12月底,天境生物拥有的现金和现金等价物尚有6.71亿美元(43亿元人民币)。

2021年7月,天境生物宣布拟在上交所科创板双重上市,同时评估在港股上市的可能性,但至今没有披露后续进展,在美股环境日益不确定性之下,天境生物或将加速重启多地上市计划,寻求更多的融资机会。

管理团队

Biotech的进阶需要不断升级,在发展的不同阶段,要准确控制节奏与策略并配置与之相应的人才,这是天境生物自成立以来,一直在调适高管队伍的底层原因。

创始人、董事长、代理首席执行官臧敬五博士

毕业于上海第二医科大学(现为上海交通大学医学院),获得布鲁塞尔大学免疫学博士学位,并在美国哈佛医学院完成了博士后研究。拥有美国德州医学委员会颁发的美国职业医师。

曾先后担任先声药业集团首席科学官和百家汇总裁,GSK全球高级副总裁兼中国区研发负责人,上海市免疫学研究所所长、上海交大医学院基础医学院院长等职务。

总裁朱秀轩博士

-2021年7月加入天境生物科学顾问委员会,半年后职务调整为公司总裁。

-拥有北京大学临床医学学位以及美国哥伦比亚大学博士学位。曾在美国哈佛大学医学院从事博士后研究工作,美国肿瘤专科注册医师。

-曾任美国哈佛大学医学院教授及哈佛医学院麻省总医院肝癌研究中心主任。国际知名肿瘤临床专家。

-负责领导天境全球研发团队以加速创新管线的临床开发并提升全球临床开发能力。

总裁张哲如博士

-2017年9月起担任董事兼总裁。

-在加拿大阿尔伯特大学获得生物化学博士学位。

-拥有超过20年的药学开发和质量管理经验,曾在百时施贵宝和美国强生担任技术和管理职务。曾任Celltrion的副总裁,天视珍生物的总裁。

-曾领导和参与了20余个生物药的临床研究申请的申报,以及6个全球生物制品上市申请的申报。

-领导天境生物的CMC团队,负责药学开发和生产管理团队。

首席财务官龙江

-2021年11月加入。

-拥有美国宾夕法尼亚大学沃顿商学院工商管理硕士学位和中国对外经济贸易大学学士学位。

-曾在药明康德集团、药明明码、臻和科技以及斯微生物等生物医药企业担任首席财务官或财务高级副总裁。

-负责公司的资本市场业务(包括双重上市)、投资者关系以及公司财务管理等各项工作。

核心技术高管

作为一家以研发为本的创新药企,天境非常注重技术高管的研发经验,比如提升临床项目的成功率与开发速度等方面的能力。

首席科学官王正毅博士

-公司创始团队的核心成员。

-本科就读于复旦大学生物学专业,在中国科学院上海生命科学研究院获得细胞生物学博士学位。

-曾任职于葛兰素史克中国研发中心神经炎症部门,领导了多个自身免疫或神经炎症疾病相关的早期新药研发。

-负责带领药物发现团队,为公司自主研发了多款具有独特差异化竞争优势、具备全球首创或同类最优潜力的创新抗体药物,如来佐利单抗(TJC4)、尤莱利单抗(TJD5)等。同时领导组建了位于中美两地的转化医学团队。

首席医学官John Hayslip博士

-2022年4月加入。

-拥有东北俄亥俄医学大学医学博士学位,并于南卡罗莱纳医科大学获得临床研究学硕士学位。拥有美国血液学和临床肿瘤内科学双重资格认可。

-曾在Nektar Therapeutics担任临床开发副总裁。曾在艾伯维任职多年,曾组建并领导了跨职能团队,为天境生物与艾伯维达成的来佐利单抗全球合作奠定了工作基础。

-负责领导公司的全球创新管线开发的医学部门,提升临床项目的成功率与开发速度。

商业化高管

天境生物的商业化准备早早领先于产品上市,2020年就开始布局。

首席商务官朱益飞

-2020年8月加入

-曾担任齐鲁制药集团副总裁和销售公司总经理,成功主导了国内首个贝伐珠单抗生物类似药的上市。曾任百济神州首席商务官。曾在西安杨森工作超过20年,担任过包括全国销售总监、副总裁等在内的多个高级管理职务。

-负责公司商业化布局,制定商业化策略及领导相关团队,并为即将到来的产品上市做充分的准备。

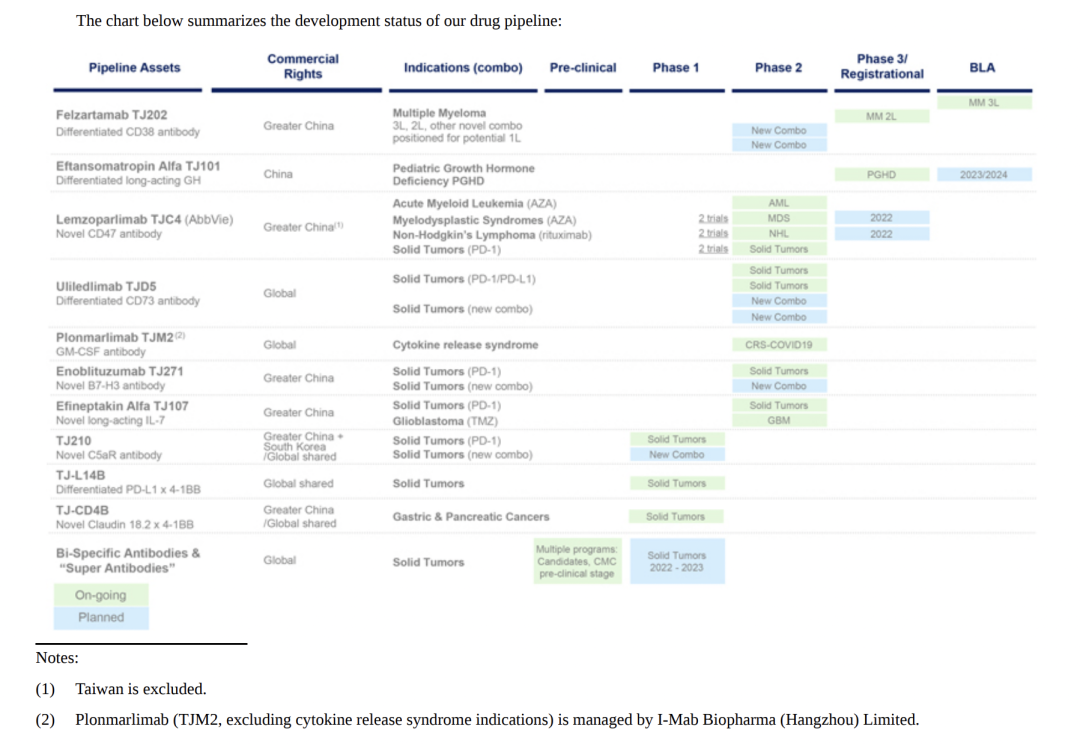

产品管线

截至2022年3月,天境生物的产品管线中有11款药物,其中:

1款处于上市申报阶段;

3款临床3期;

6款临床1至2期阶段。

1款临床前阶段。

天境生物专注于肿瘤免疫和自身免疫疾病领域创新生物药,产品主要由内部研发、合作开发和外部引进来搭建,比如CD38单抗,引进自MorphoSys;Claudin18.2x4-1BB双抗,和ABL Bio共同开发;CD47为内部自研项目。

▲天境生物研发管线,来自2021年报

研发性质(自研/引进)

截止今年3月,天境生物11款在研产品管线中,共拥有自研候选药物接近4个,引进/合作候选药物近7个。

▲截止2022年3月自主研发产品管线

▲截止2022年3月引进/合作产品管线

创新质量(FIC/BIC)

据不完全统计,在天境生物临床阶段的产品中,有2款潜在同类最优(BIC)和1款同类首创(FIC)产品。

TJC4:一款创新的CD47单抗,目前处于临床3期阶段,潜在BIC,自主研发;

TJD5:一款差异化的CD73单抗,临床2期,潜在BIC,自主研发,存在重磅BD交易的可能。

TJ-CD4B:进入美国临床I期,为全球首个 Claudin 18.2/4-1BB双抗。

产品管线战略

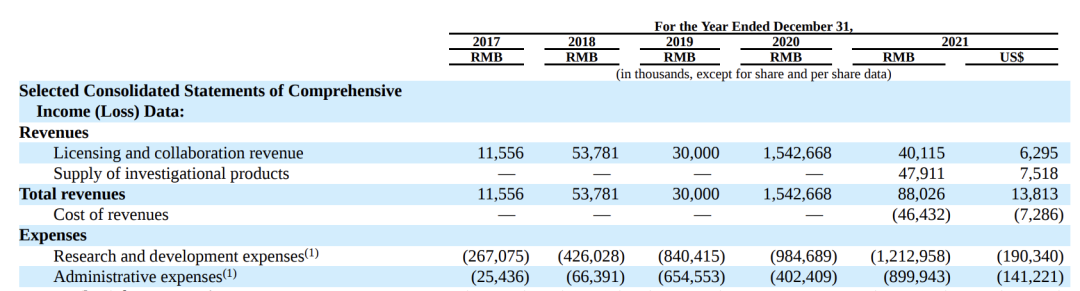

2021年,天境生物研发投入12亿元,同比+30%。研发费用一直是天境最大的支出,2017-2021年,5年累计支出接近40亿元。

▲天境生物费用支出,来自2021年报

▐ 策略一:专注肿瘤免疫和自身免疫领域,迭代式创新“三部曲”

天境的目标是从一个biotech转型specialty biopharma——专注特药、聚焦创新的生物制药企业,过程分为两部分,一是聚焦于BIC/FIC产品的开发;二是有节奏、有步骤的进行迭代式创新。

自成立以来,天境生物两轮的创新迭代。

第一波以自研为主,专注在以CD47单抗、CD73单抗等为代表的具有差异化优势的单抗领域,正在接近上市阶段。

第二波以合作开发为主,侧重于新型的双特异性抗体领域,比如Claudin 18.2 x 4-1BB双抗、PD-L1 x 4-1BB双抗,目前大多处于临床1期阶段。

第三波创新,天境生物聚焦于“超级抗体”,即一些利用颠覆性技术覆盖传统大分子、小分子药无法解决的临床问题,更具前沿性和风险性。

▐ 策略二:寻找“超级抗体”,合作布局尖端技术平台

在“超级抗体”研发领域,天境生物正在通过合作引入前沿技术。

比如

与比利时Complix公司的合作,获得细胞穿膜抗体(CPAB)技术平台,开发可进入细胞膜内、针对细胞内靶点的抗体。而常规抗体由于分子量大,无法通过细胞膜,因此无法靶向胞内靶点。

与上海亲合力生物合作,进行隐蔽抗体的开发,抗体药物仅在肿瘤微环境中被激活,从而避免脱靶毒性,同时也能延长药物半衰期,降低给药剂量。这项技术已用于两个临床前的双抗产品上。

与嘉晨西海合作,利用细胞内自复制mRNA技术,开发体内合成型抗肿瘤抗体药物,较现有单抗药物具备诸多优势:既能靶向胞内靶点,又可以解决mRNA半衰期短/表达量不足的问题,减少给药次数同时降低用药成本。

据悉,天境生物现已建立5个新型抗体前沿技术平台合作,每个平台做4-5个项目,将构建一条30个左右项目的创新管线,且均为全球FIC产品。

▐ 策略三:追求全球同步开发

臧敬五博士曾公开表示,天境生物从开始组建公司伊始,其定位就是聚焦全球创新生物药,和全球生物制药公司同台竞争。

2021年,天境生物在圣地亚哥新成立了一个研发基地,用于转化医学和配方研究,同时计划在欧洲建立一个办公地点,用于业务发展和全球联盟管理。

在研管线中的Claudin 18.2 x 4-1BB双抗;TJ-CD4B、PD-L1 x 4-1BB双抗已在美国开展临床试验。可见,天境生物正在着力推动双重上市进程。

商业化进展

根据年报,天境生物2021年全年收入8800万元,归母净利润-23.31亿元。分别来自

许可和合作收入4012万元

研究性产品的供应收入4791万元

产品商业化

天境生物预计,2023-2025年期间,会有3个项目逐步进入到上市申请以及商业化阶段。分别是

TJ202:CD38抗体治疗多发性骨髓瘤

TJ101:长效生长激素治疗儿童生长激素缺乏症

TJC4:CD47抗体一线治疗骨髓增生异常综合征

第一款,也是进展最快的TJ202(菲泽妥单抗),引进自MorphoSys,是一款靶向CD38的、高度差异化的全人源单抗,有望成为天境首款商业化、国内第二个上市的CD38单抗,最早或在2022年正式上市。

第二款,TJ101(伊坦生长激素α)引进自韩国Genexine公司的长效生长激素,用于治疗儿童生长激素缺乏症(PGHD)。据弗若斯特沙利文预计,至2030年国内的生长激素市场将达到60亿美元,其中长效占据绝对主导地位。预计将于2023年提交新药上市申请。

第三款,TJC4为天境生物自研的新一代CD47单抗。全球CD47靶点竞逐中,最快的是吉列德的Magrolimab,进入临床III期,天境生物的TJC4有望成为全球第二家、国内第一家获批上市的CD47药物,并具有BIC潜力。预计国内2024年获批,海外2025年获批。

商业化战略

▐ 靠license out快速“回血”,借力出海

对于需要持续投入研发的Biotech来说,收入来源主要为两方面,一是靠资本市场输血;二是自食其力,以license out出售自研产品权益,而天境生物目前明显更倾向于后者。

上述三款即将上市产品的其中之二(CD47、伊坦生长激素α),已经通过license out兑现了部分价值。

2020年9月,与艾伯维就CD47单抗在全球开发和商业化,达成一项近30亿美元的合作,创下了当时中国生物科技公司史上金额最大的license-out交易。

这同样是天境生物以战略合作方式实现出海的第一步,把中国Biotech自研创新药推到全球。

2021年11月,与济川药业就TJ101商业化达成战略合作,许可济川药业在中国大陆地区进行TJ101的开发、生产及商业化。根据协议条款,天境生物将获得来自济川药业的高达20.16亿元的总付款,包括2.24亿元的首付款,以及累计17.92亿元人民币的开发、注册及销售里程碑付款。

济川药业是国内最强的儿科渠道公司之一,销售团队覆盖超过23000家各级医院,可实现长效生长激素商业价值最大化。

天境生物下一个重磅license out药物,被认为或是目前已处于2期临床的自研产品CD73。

▐ “未雨绸缪”,产品上市前2年的商业化准备

天境生物的商业化准备或是自2020年8月首席商务官的加入就已经开始,进来动作明显加快。

合作方面。2021年10月,天境生物宣布与国药控股达成商业战略合作,授权国药控股300多家子公司作为分销商,进行零售调拨及终端销售。

商业化团队方面。据悉,目前天境生物商业化核心团队基本就位,预计将建立200人左右的一线团队,围绕150-200家核心医院开展准入工作,有望覆盖70-80%的血液肿瘤患者。

生产方面。天境生物杭州生产基地正在建设中,两条生产线合计产能6000L(2×2000L和1×2000L),有望2022年中期试生产,到2023年底前,将配备共3.2万L(8×4000L)自主产能规模,满足自身的临床供药需求。

2022年,或将是天境生物的商业化元年,届时这些前期准备能否如愿兑现价值?能否用更快的速度追赶一线Biotech?今年是打牢商业化基础的关键一年。

面临挑战

在向Biopharma过渡的路上,能否熬过周期底部,决定了天境生物未来的生存形态。

挑战一:资本寒冬之下,面临被并购危机?

周期中的Biotech逃不过大环境的洗礼。

自去年下半年至今,受疫情反复、国际局势动荡、中美贸易冲突等多重环境因素的影响,整个美股生物制药企业都处于下跌阴霾——据统计,截至今年4月,美股纳斯达克生物医药指数XBI跌幅已超过2021年高位时的一半。

身处其中的天境生物自然逃不过去。今年以来,在美被列入“退市风险企业”等一系列不利消息影响下,天境生物一年跌去近80%,即使和济川药业20多亿的合作也没能力挽狂澜。

正是在这种biotech惨淡股价的时期,才会使并购潮的讨论牵动市场的神经。

前不久,外媒报道出一则合并或收购的传闻,有知情人士称,在看到美国和欧洲制药商对天境生物的收购兴趣后,天境生物正在探索各种选择,包括可能的出售。

之后臧敬五针对此事回应媒体:“这是一个市场的猜测。对于市场的猜测,公司一贯的政策就是不予置评。”

为了生存,Biotech整体出售公司或者出售公司核心项目,在国际上很常见。而被全球知名药企并购,中国新生代创新药企还尚无先例,正如基因泰克与罗氏结合而后坚定地站上全球一线的行列一样,被Big Pharma收购不失为最好的选择之一,只不过,这种模式是否适合天境,如今还要画上问号。

挑战二:前沿药物开发兼具高风险,现金流遇挑战

股价大跌还有一些根本性的原因。

5月27日,在美国临床肿瘤学会(ASCO)年会上,天境生物公布其CD73的中国II期临床研究数据。在19例可评估疗效患者中,5 例达到部分缓解(PR),客观缓解率(ORR)为 26%;9 例疾病稳定(SD),疾病控制率(DCR)为 73.7%。

看上去,天境生物对于结果颇为满意,用天境生物自己的话说,“II期临床试验中展现出了优异的抗肿瘤活性”、“展现出best-in-class的潜力”,并且计划于2023年推进治疗非小细胞肺癌III期临床研究。

然而投资者对此似乎不予认同,市场以单日大跌26.88%的表现,让天境本就不晴朗的股价雪上加霜。

当然,此次II期结果,并不能说明天境生物的CD73最终可否成药,未来还是要看采取怎样的临床策略以及最终的III期临床结果。

但市场反应足以说明,前沿药物的开发风险十足,投资者已经不满足于表现不十分出色的“优异数据”。而截至2021年底,天境生物手上还有40多亿元现金,还足以支持多长时间,也是管理层需要面对的巨大挑战。

不跟风、差异化、锚定全球前沿靶点是天境生物的标签,这也同时意味着需要承担高研发风险、资金接续及市场信任度度等一系列问题。

臧敬五曾公开表示,天境预计将在2024年成长为一家Biopharma。商业化是与时间赛跑,如何利用三年时间快速打开销售渠道,跑赢同行、跑赢自己,决定了天境生物的目标能否实现。

产业资讯

清科研究 2025-08-02

30

产业资讯

清科研究 2025-08-02

30

产业资讯

空之客 2025-08-02

33

产业资讯

空之客 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签