产业资讯

产业资讯

A药Buff

A药Buff  2022-07-05

2022-07-05

3035

3035

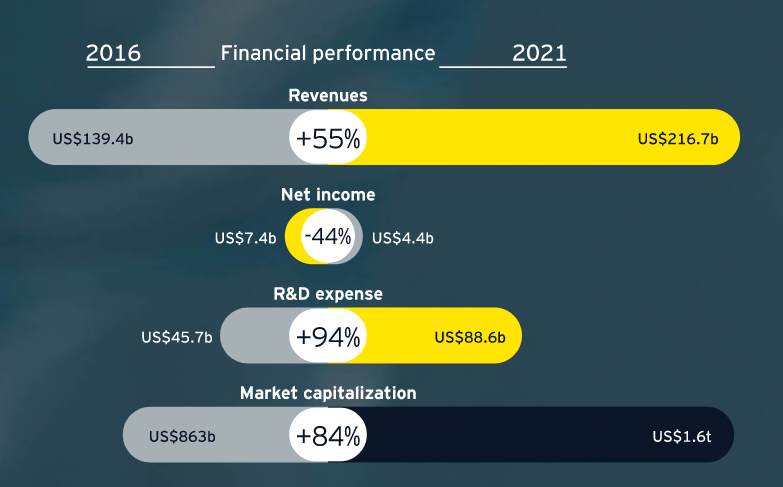

收入大幅增长:生物技术行业在 2021 年实现了显著的收入增长,上市公司营收从 1602 亿美元飙升 35% 至 2167 亿美元。

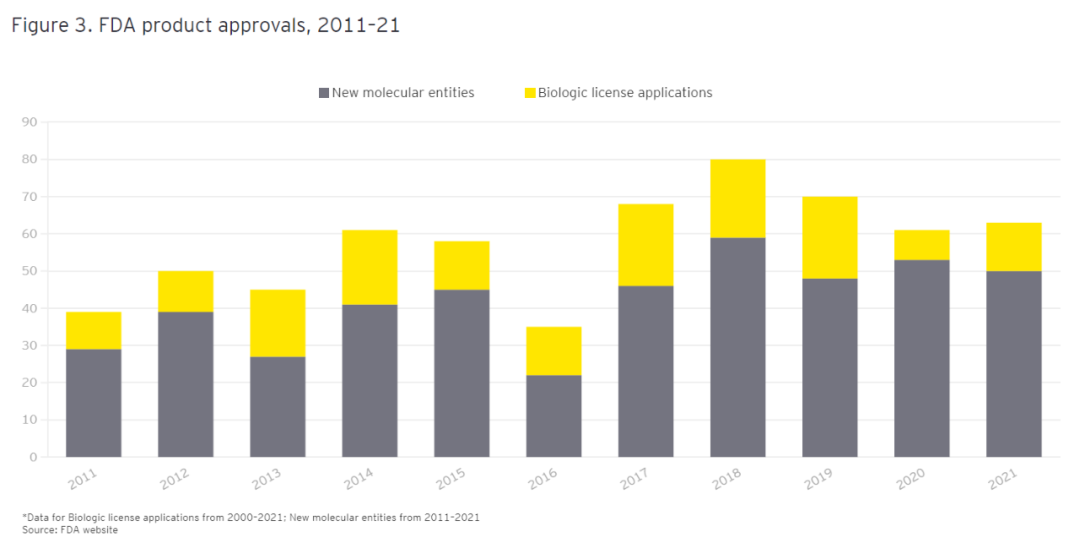

生物技术仍然是生物制药行业创新和增长的引擎:2020 年和 2021 年,生物制药行业获得 FDA 批准的新分子实体(NME)都超过了 50 个,而十年前这一数字只有 29 个。

基本面依然强劲:生物技术创新预计将是未来几年制药业收入的主要推动力。大型制药公司的资产负债表从未如此强大,手握历史新高的资金量,能更好地开展并购、合作和联盟,这对其实现增长目标也至关重要。

自 COVID-19 大流行开始以来,随着 mRNA 疫苗、抗病毒药物、临床试验虚拟化等的出现,生物技术经历了显著增长。

安永最新发布的《Beyond borders: EY biotechnology report 2022》报告,参考美国和欧洲上市公司的收入、FDA/EMA 批准的产品、生物技术资本活动和其他因素等,对如今生物技术行业的状况进行了全面分析。

目前,正在积极开发的大约 6,000 种临床管线候选药物中,生物技术创纪录的占了约 65%,其中包括 2,000 多种细胞疗法和基因疗法,在推动制药行业收入增长方面,预计这些疗法将在未来十年发挥越来越重要的作用。

过去5年生物技术公司财务表现的变化

COVID-19 激发的创新和收入

在新冠疫情的推动下,生物技术在 2021 年的表现“异常出色”。

与疫情前相比,COVID-19 大流行预计将导致未来七年全球医药支出累计减少 1750 亿美元。

分析师指出:“为应对 COVID-19 而创新的疫苗和抗病毒药物等生物技术带来了显著的收入增长,生物技术公司的营收在 2021 年达到 2167 亿美元,比 2020 年大幅增长 35%。”

传统上,绝大多数生物技术营收都来自行业领导者(这里指年收入超过 5 亿美元的公司)。事实上,在 2021 年,46 家大型生物制药公司创造了该行业总收入的 86%。更令人惊讶的是,头部的 2 家公司甚至就占据了全行业总收入的 22%,就是率先基于 mRNA 技术开发 COVID-19 疫苗的那两家公司:BioNTech 和 Moderna,这两家公司在 2021 年的收入合计超过 400 亿美元。

BioNTech 和 Moderna 从 2020 年才刚开始进入行业领导者的行列,但它们创造的收入已经超过了世界上所有其他的生物技术公司,与长期的行业领导者安进和吉利德不相上下。这一急剧上升也凸显了 COVID-19 对 2021 年生物技术市场的影响。

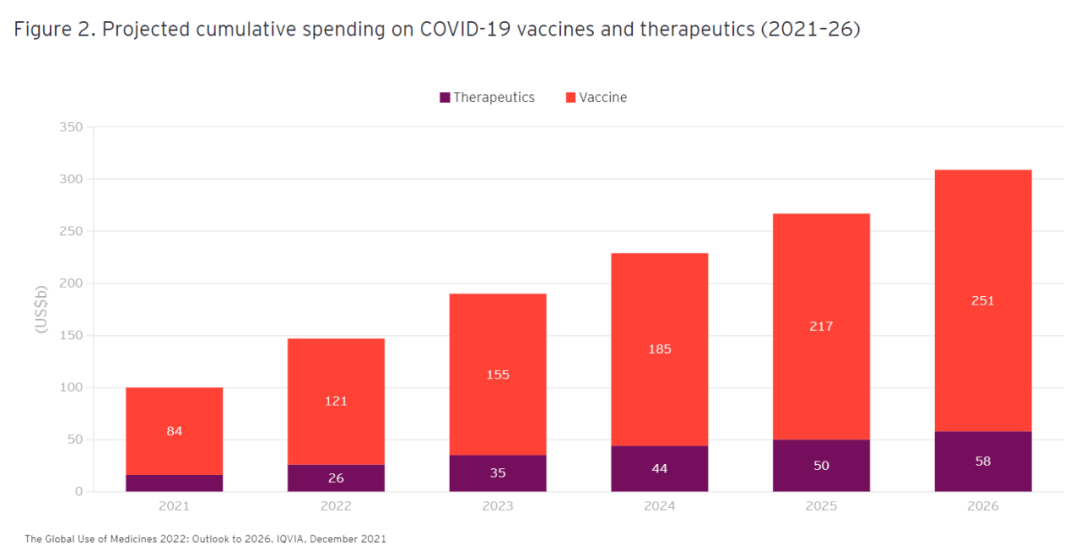

同时,这种爆炸性增长并不会在一夜之间消失——相反,预测表明,到 2026 年,针对冠状病毒的疫苗和治疗药物的支出将增加一倍以上。虽然疫苗将继续在这一领域占据主导地位,但治疗药物将抢占越来越大的市场份额。

例如,再生元的 REGEN-COV 疗法令其 2021 年的收入增长了 89%,而吉利德凭借其 Veklury(瑞德西韦)的实力实现了 11% 的增长,两者都是 2021 年生物技术收入增长最快的佼佼者。Vir Biotechnology 也是如此,一家 2021 年新晋的行业领导者成员,该公司治疗 COVID-19 的单抗药物 Xevudy (sotrovimab) 收入达到 11 亿美元。

基因和细胞疗法

尽管 COVID-19 在 2021 年主导了生物技术的创新和营收,但更广泛的行业其他领域活动也有所增长。

除去 COVID-19 产品的紧急使用授权,2021 年的新产品获批数量仍然超过了 2020 年,2021 年共获批 63 个新产品,包括 50 个新分子实体和 13 个生物制剂。

这些已经获批的只是一波创新浪潮的开端。

生物技术的管线现在非常丰富:超过 6,000 种药物正在积极开发中,而新兴生物技术占了创纪录的 65%。其中包括大约 800 种新一代生物疗法,在 CAR-T 和 CAR-NK 细胞疗法、基因编辑和 RNA 疗法等方面都有显著的研发活动。

与此同时,大型生物制药公司正面临着根本性的增长缺口,制药巨头们也亟需这些生物技术创新。随着他们的重磅生物制剂和管线面临即将到来的专利悬崖及失去市场独占权,在 2026 年之前可能会损失大约 2520 亿美元的收入。要想取代或弥补这些收入损失,在很大程度上将取决于生物技术管线,特别是新模式的开发。

新模式包括在 2021 年取得重大商业成功的 mRNA 平台,以及新一代抗体及细胞和基因疗法等。

在更远的未来,这些创新将与其他新技术产生协同效应,比如具有 OMIC 测序工具的下一代神经网络、生物信息学和人工智能分析等。

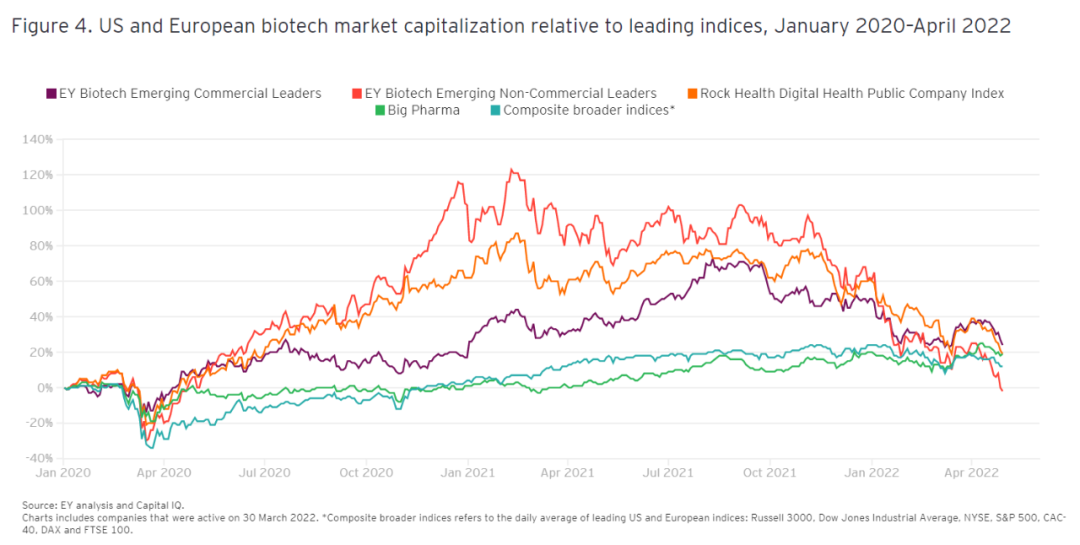

融资环境的结构性转变

2021 年和 2020 年,投资 IPO 和资助创新的新资本达到 1047 亿美元的历史新高,生物技术估值也在 2021 年 2 月创下历史新高。

然而,2021 年第一季度开始,投资者的情绪发生了决定性转变,并一直持续到 2022 年。

在过去十年中,尤其是在疫情期间,生物技术的估值飙升。但自 2021 年初以来,这些估值已经暴跌。得益于新型疫苗和有效的抗病毒药物,2022 年初新冠大流行已逐渐开始“成为过去”,重新开放的贸易推动投资者从生物技术等“昂贵的”行业转向价值股,这也导致生物技术估值的下跌势头继续加速。

规模较小和处在早期阶段的公司现在面临着通向资本市场和获得资本的生存之路。对于一些生物技术公司而言,获得资本的机会大大减少,已被迫进行了一连串重组,并增加了被收购而退出的可能性。

随着估值下降和融资更具挑战,买方市场可能会出现,大型制药公司会重新考虑以前收购价格过于昂贵的目标。能自然融入公司战略管线的、去风险的、进入后期的生物技术资产将成为优先并购的对象。同时,与直接补强收购相比,战略联盟可能仍然是获得高风险早期创新的首选途径。

尽管并购反弹好像很可能发生,但截止 2022 年年中,并购交易活动仍然进展缓慢,与去年相比,并购交易价值下降了 46%。大型制药公司可能会在今年晚些时候抓住大规模并购的机会。

挑战

在 COVID-19 之后,生物技术公司面临着不可预见的政策变化带来的未知的市场条件和新的运营挑战,包括整个行业人才短缺的问题、供应链中断、对已建立的商业模式的挑战,是否有为新成立的商业公司实现可扩展性的能力,承诺解决环境、社会和治理(ESG)问题的压力,以及患者可及性、药物负担能力、临床试验的多样性等等。

应对这些复杂且前所未有的挑战的技能对于生物技术公司来说至关重要。

总而言之,生物技术在 2022 年进入未知领域,但该行业的基本面依然强劲。生物技术不断增长的研发投入和其丰富的后期临床管线,有望继续成为规模达 1.4 万亿美元的全球生物制药行业的关键驱动力。

尽管存在各种挑战,但我们可以相信这个行业将继续坚持到底。

参考来源:

1.《Beyond borders: EY biotechnology report 2022》

产业资讯

清科研究 2025-08-02

34

产业资讯

清科研究 2025-08-02

34

产业资讯

空之客 2025-08-02

36

产业资讯

空之客 2025-08-02

36

产业资讯

医药魔方 2025-08-02

36

产业资讯

医药魔方 2025-08-02

36

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签