产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2022-07-08

2022-07-08

3412

3412

近日,一则“国家拟禁止第三方平台直接参与药品网售”的消息在医药圈刷屏,消息来源于国家药监局发布的《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》,一时间市场对医药互联网板块表示悲观。

由于修改结果尚无定论,借此机会,我们不妨回顾梳理一番处方药电商发展的趋势,以及未雨绸缪应对可能的市场走势。

1、回顾历史:医药电商行业具有强政策性

由于药品的特殊性,多年来,网售处方药政策几度经历“松绑”、“收紧”过程。相关法规出台与具体条例的落实,帮助处方药电商不断朝着透明、规范、有序的方向发展。

①一波三折

网售非处方药从2005年开始放开,不同的是,网售处方药直至2014年才得见曙光。2014年5月发布的《互联网食品药品经营监督管理办法(征求意见稿)》规定,互联网药品经营者可以按照药品分类管理规定的要求,凭处方销售处方药,第三方交易平台经营者也可从事互联网药品经营。

好景不长,2016年7月,第三方平台药品网上零售试点全面叫停,因“试点过程中暴露出第三方平台与实体药店主体责任不清,对销售处方药和药品质量安全难以有效监管,不利于保护消费者的利益和用药安全。”

时至2018年底,国家发展改革委、商务部印发的《市场准入负面清单(2018年版)——禁止准入类》中仍然明确“药品生产、经营企业不得违反规定采用邮寄、互联网交易等方式直接向公众销售处方药”。

②曙光乍现

转机发生在2019年第三季度,国家药监局新修订的《药品管理法》自2019年12月1日起施行,其中并未直接禁止网售处方药。这意味着网售处方药不被明文禁止,只是具体的规范办法还需等待监管部门制定。

新冠疫情爆发后,2020年11月,国家药品监督管理局发布《药品网络销售监督管理办法(征求意见稿)》明确网售处方药的可行性,允许具备网络销售处方药条件的药品零售企业向公众展示处方药信息。至此,网售处方药得到监管政策支持。

同年12月,京东健康上市,并凭借供应链优势,占尽先机。2020年,京东健康自营业务收入达168亿元,同比增长77.8%。2021年,京东健康维持强增长,其自营规模达261.77亿元,增速56.1%,超过国大药房的225亿元,成为中国最大的药房,其中处方药自营业务同比增长80.8%1。

另一电商巨头阿里健康大药房2022财年自营规模179.11亿元,以35.5%的增速位列第三,处方药自营业务收入同比增长105.2%2;紧随其后的是大参林168亿元、老百姓157亿元、益丰药房153亿元和一心堂146亿元,线上线下零售药房竞争白热化。

可以看到,受疫情期间客流减少和四类药限售、门诊统筹慢病客流回归医疗机构,以及电商分流的影响,线下连锁药店龙头营收增速开始放缓。七大连锁药店上市企业营收平均增长率从2020年的25%下降到2021年的15%,增速下滑10%。尽管连锁药店龙头增速放缓,但与整体中国药品零售市场2%的增速相比,头部连锁规模效益仍较为明显,集中化程度进一步加强。

③山雨欲来

今年5月9日,药监局官网发布《药品管理法实施条例(征求意见稿)》,其中第83条规定:药品网络交易第三方平台提供者应当向所在地省、自治区、直辖市人民政府药品监督管理部门备案,未经备案不得提供药品网络销售相关服务。至此,业内掀起轩然大波。

2、政策解读:监管的底层逻辑从未改变

这次的政策拟定是否为网售药品关上了一扇窗?其实,从监管政策的延续性上看,坚持药品安全(可追溯)、线上线下一致,以及第三方平台需切实履行管理责任的主旋律从2014年就没有改变过。

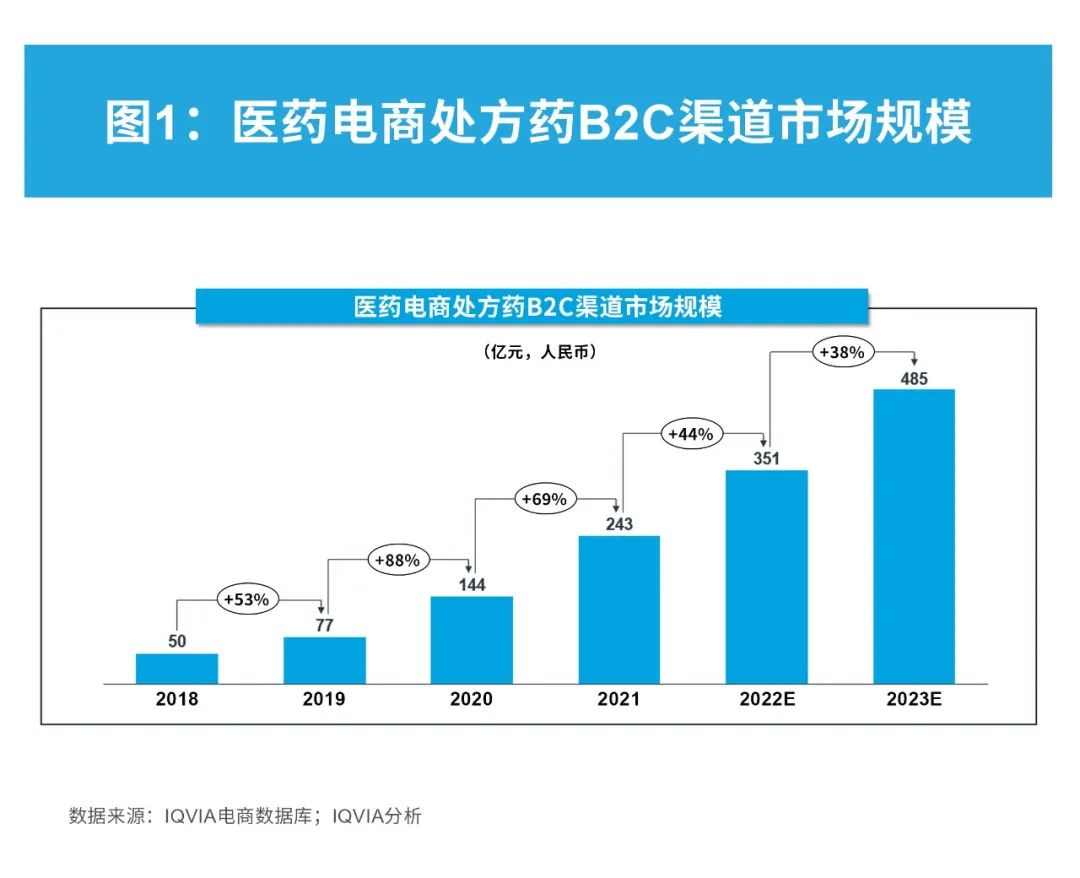

医药电商的核心是流量主导的市场,其中,处方药的市场增长蔚然可观。虽然截至2021年底,非处方药销售依然是网售药品的主要形式,但随着互联网+医疗健康政策的完善与市场规模的扩大,网售处方药有望在今年年底或2023年上半年超过OTC,成为网售药品的主流(不含医药电商平台类目中的保健品、医疗器械、成人计生和隐形眼镜)。

根据IQVIA艾昆纬发布的《2021年处方药电商趋势解读》报告,自网售处方药政策有限解封以来,市场实现了近三年的高速增长。

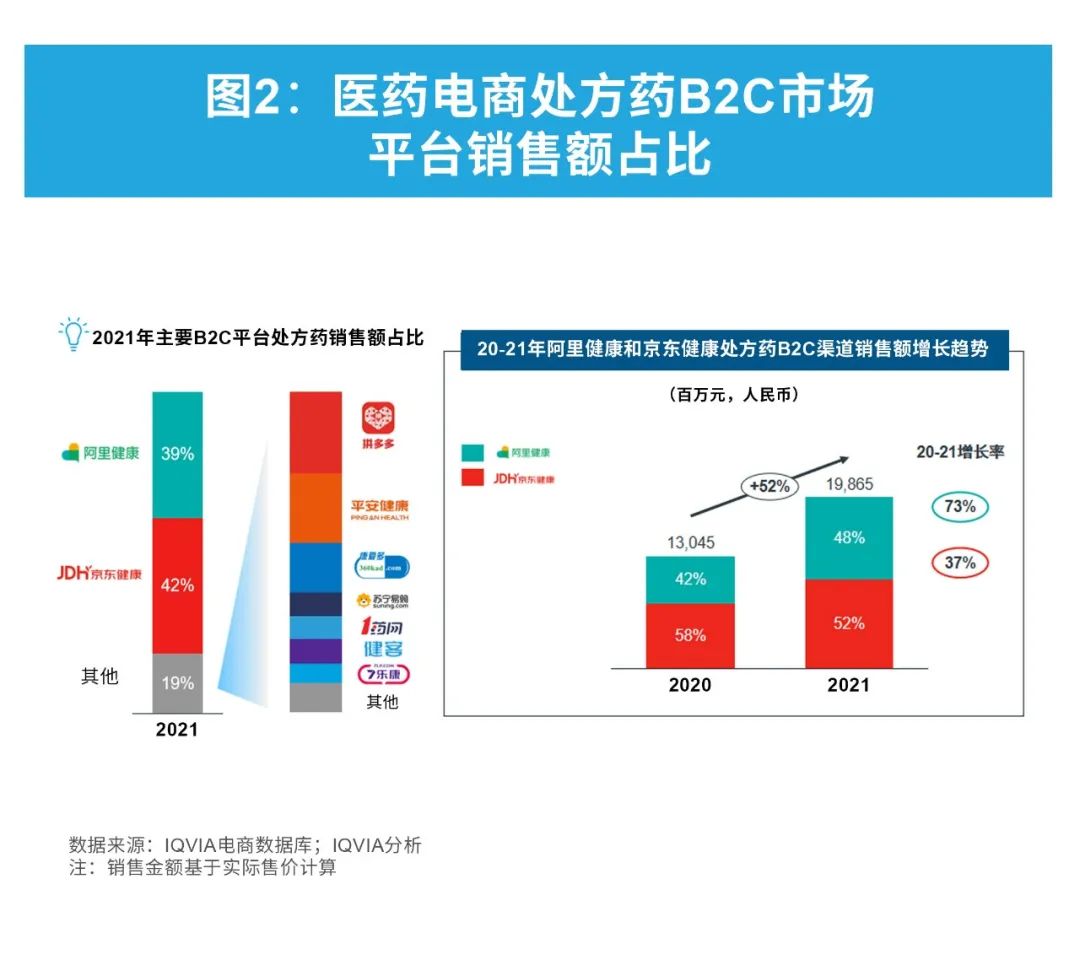

拥有大流量的第三方平台如阿里健康(天猫医药馆)和京东健康一直是这个市场的主流,在网售处方药市场占比达81%。所以加强对第三方平台的监管看似突然,实则顺理成章。

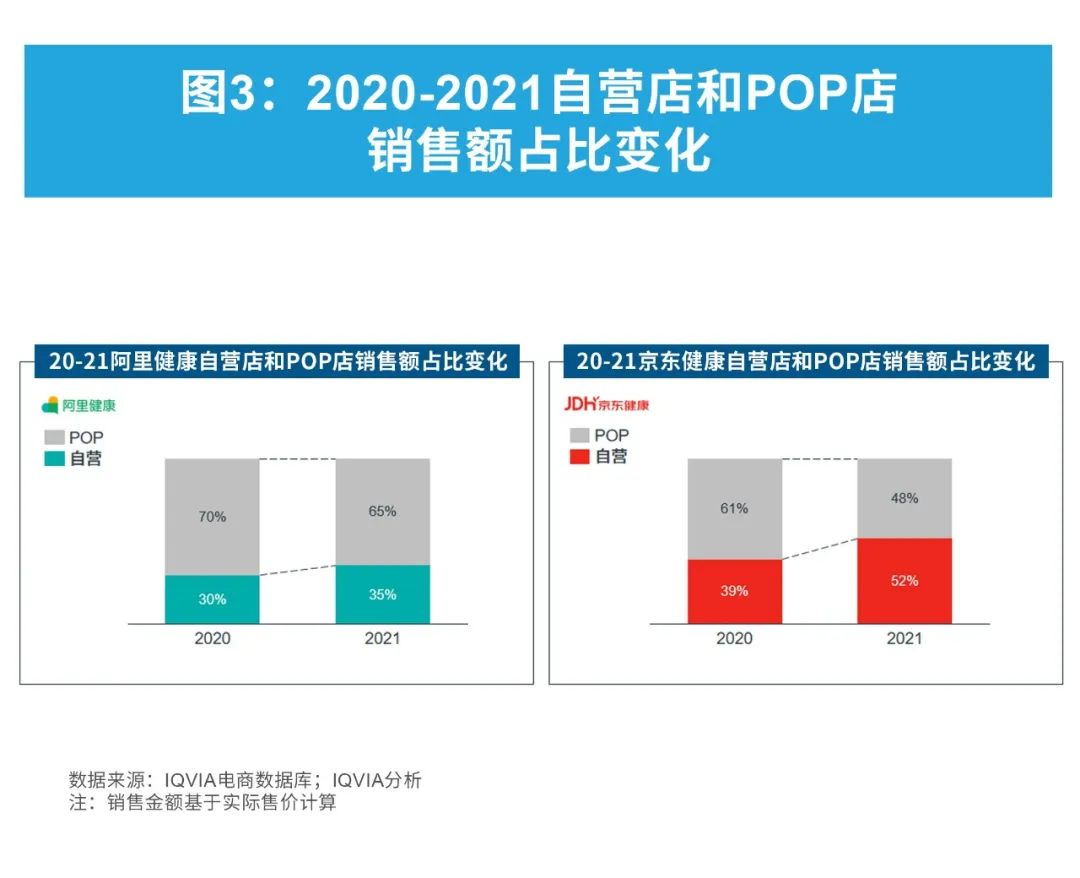

以处方药为例,2021年阿里健康处方药销售金额中第三方店铺占比65%,自营占比35%;京东健康处方药销售金额中第三方店铺占比48%,自营占比52%。需要指出的是第三方店铺销量,平台只是收取佣金,自营店铺销售则全部计入收入,所以从年报上看,自营业务占比分别高达87%和85%,站在线上处方药销售角度看,自营店铺销售占比没那么高。但两个平台都是自营店铺销售增速显著高于第三方店铺(POP店)。

透过现象看本质,医药电商的核心是流量,线下零售的核心同样是客流。迫于年报披露压力,互联网医药企业很难舍弃冲高GMV的机会和收割流量的蓄水池,拟禁止第三方平台直接参与药品网售,是在流量获取途径上阻止平台型电商企业利用自营药房收割其他店铺的流量,这或将迫使电商巨头加速分割自营和第三方业务,从而保证市场竞争公平有序、规范透明,加强网售处方药的合法性,同时引导尚未形成自营药品业务的第三方诊疗平台重构商业模式和盈利机会。

当完全剥离了第三方平台属性后,遵循线上线下一致的监管思路,线上自营药房就有可能接入医保,通过电子医保卡则可遵循医保属地化管理要求,凭借医疗信息化建设上步子更快,阿里健康或有先发优势。

3、合作共赢:自营店铺的破局之道

2021下半年,按店铺处方药销售额排名数据显示,多元化发展格局已初步形成。线上线下一体化体现在海王星辰大药房线上处方药销售仅次于京东健康自营店,国大药房和健之家等线下头部连锁药店挤入平台销量前十榜单。但是,在两个电商平台上更加活跃的是象康爱多、德开、亮健好等一批无需借助线下门店广泛覆盖,而是植根于线上快速发展的医药电商旗舰店,它们在数据分析、线上运营、选品、定价和促销等一系列领域和线下头部连锁的电商业务已经拉开差距,更可直接与京东健康、1药网等在“互联网+慢病管理”赛道上角逐。

我们也看到品牌旗舰店纷纷入驻,对于药企,设立品牌旗舰店已成为药企与医药电商平台实现深度合作的重要途径,意在提高合作话语权、维价和品牌推广。从成效看,晖致京东自营旗舰店与阿斯利康自营旗舰店在京东健康平台均实现销售快速增长,分列排行榜的第三与第五位。片仔癀大药房天猫旗舰店也挤进前10名。品牌自营旗舰店的成功也反应了电商平台已具备帮助药企开拓线上渠道运营、实现数字化营销的功能。

从医药电商业务目前发展策略来看,考虑到合规和政策风险,自营药房或可通过积极与药企开展广泛合作,覆盖从提高药物可及性到打造医、药闭环,不断扩大医疗服务半径,打造线上线下医疗健康服务的完整生态;或致力于发展一站式疾病管理服务,打造平台心智。与此同时,药企的官旗也有助于在线上提升品牌心智。

4、有的放矢:药企需结合产品属性制定电商策略

与其说关注禁止第三方平台直接参与药品网售政策何时落地,如何落地,站在药企的角度,不如首先考虑如何根据自身产品属性制定电商产品策略,梳理选品的系统逻辑和打法,进一步结合两大平台各自的品类结构寻找合作点,并保持和院外渠道政策的一致性,抓住带量采购和处方外流大环境下的全渠道发展机会。

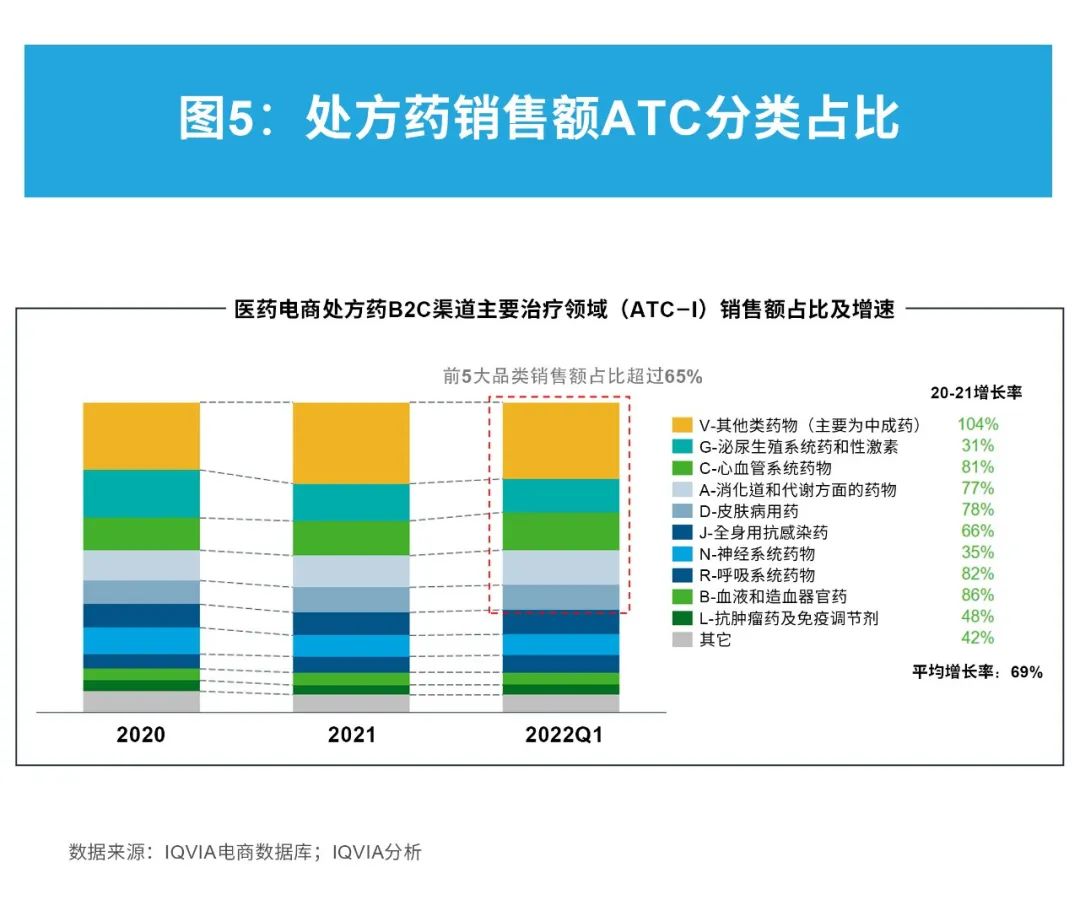

分析梳理目前电商处方药市场的品类销售情况,或能帮助药企更好地制定策略。从销售额占比看,中成药、泌尿生殖、心血管、消化道与代谢和皮科用药为最大的五个品类,占比超过65%。从增速来看,销售占比高的品类同样具有较高市场增速。中成药、心血管、消化道与代谢、皮科、呼吸系统用药及血液和造血器官药(主要为抗凝血药)增长超过大盘。

其中男科用药,心血管分类下作用于肾素-血管紧张素、钙通道阻滞药和调血脂药与抗动脉粥样硬化药,消化道与代谢分类下糖尿病用药、利胆药和肝保护剂,皮科分类下非甾体抗炎药、局部皮质激素类药和治痤疮药是各品类下销量占比大及主要增长驱动的子品类。

针对处方药变幻莫测的市场发展,IQVIA艾昆纬撰写了《2021年处方药电商趋势解读报告》帮助药企更好地审时度势,并制定对应策略。

1 IQVIA电商监测数据

2 时间为2021年5月-2022年4月,IQVIA电商监测数据显示2021年这一增速为107%

产业资讯

医药财经 2025-10-14

418

产业资讯

医药财经 2025-10-14

418

产业资讯

医药魔方Invest 2025-10-14

425

产业资讯

医药魔方Invest 2025-10-14

425

产业资讯

同写意 2025-10-14

407

产业资讯

同写意 2025-10-14

407

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签