会员动态

会员动态

瞪羚社

瞪羚社  2022-07-08

2022-07-08

2927

2927

时隔一年半后,百济神州再次出手在mRNA领域达成新的合作。

7月6日晚,百济神州宣布与深信生物达成全球战略合作,双方将将共同推进数个mRNA-LNP项目的研发工作,百济神州获得这些项目所产出的候选产品的全球独家开发和商业化权利;而深信生物将获得一笔预付款,未来合作项目出现研发、注册、商业化等进展将有权获得额外付款及授权费用。

另外,深信生物将授予百济神州其专有LNP技术平台的非独家使用许可,深信生物将收到一笔额外的首付款,并有权获得额外的里程碑付款。

早在2021年1月,百济神州与开发新一代、可程序化mRNA疗法公司Strand Therapeutics达成合作,百济神州获得两项肿瘤免疫mRNA疗法项目的地区选择权(亚洲、澳大利亚、新西兰等),合作包付款最高可达2.77亿美元。

在基因和细胞疗法的革命浪潮下,百济神州的这一举动,又被市场视为加速mRNA疗法布局的强烈信号。

1、深信生物,何方神圣?

相比艾博生物、嘉晨西海等市场热度较高的mRNA公司,深信生物显得低调很多。

深信生物拥有怎样优秀的特质?能够吸引百济神州?

不妨从三个维度审视公司的竞争力:人、技术、股东背景。

深信生物的创始人是李林鲜博士,师从麻省理工学院的Robert Langer教授,Robert Langer教授是mRNA领域全球顶尖学者和Moderna技术创始人,被誉为“组织工程和药物递送之父”。

2019年9月,李林鲜博士作为第一作者在Nature Biotechnology上发表了一篇论文,该论文研究团队开发了一个新的平台技术:可以利用平行合成在短时间内合成大量的LNP库,通过结合高通量筛选技术,快速筛选到合适的LNP作为mRNA疫苗的载体。

目前,全球mRNA疫苗研发厂商面临两个核心难题:一个是产品副作用率高,一个是产品有效率;这其实分别对应了两个研发难点:LNP设计和mRNA的设计&修饰。

尤其在LNP方面,国内厂商普遍有两条路径选择,一是获得海外公司技术授权,二是通过绕开巨头厂商的LNP专利或开发拥有自主知识产权的LNP递送技术。

深信生物搭建了拥有自主产权的LNP技术平台,在面对不同应用场景时,分析优化合成的LNP结构和活性数据,以高通量筛选模拟还原核酸药物的递送及治疗效果,筛选出能够满足特定需要的Best-in-class的LNP结构。

(可查的深信生物专利一览 来源:光大证券)

据报道,深信生物已构建了包含近5000个LNP的资源库,用于筛选适用于不同治疗场景的LNP载体。

另外,针对mRNA需要高效表达的问题,深信生物通过研究积累,从设计端增加了mRNA稳定性和蛋白表达时间,通过编码区域的密码子优化提高蛋白表达。

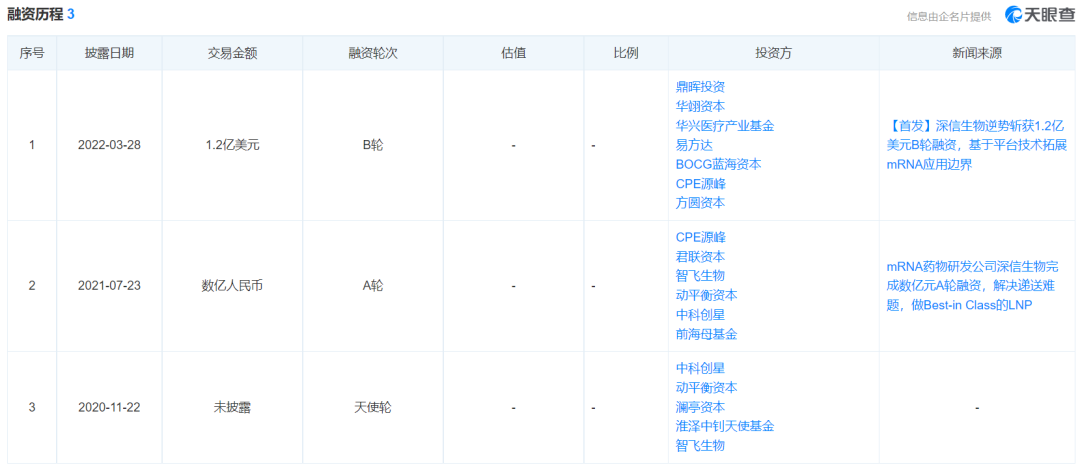

深信生物2019年成立以来一共完成了三轮融资,据业内人士透露,公司最新一轮融资投后估值已经超过40亿人民币,背后的机构股东包括鼎晖投资、智飞生物、君联资本、CPE源峰、易方达等。

深信生物的LNP技术,在业内人士圈评价很高,百济神州的眼光可谓“毒辣”。

2、百济神州BD策略的一些变化

合纵连横,逐渐成为了国内创新药企们的共识。

领头羊们各有自己的BD策略,恒瑞医药License in合作方包括天广实、万春医药、璎黎药业、基石药业,以引进单个管线和投资合作公司为主;君实生物已经投资超过20个Biotech,并以合作开发、建立合资公司方式为主;信达生物一方面引入合作方的技术平台打造自己的管线,另一方面引入Biotech

百济神州,外扩BD案件的数量上似乎并不多。

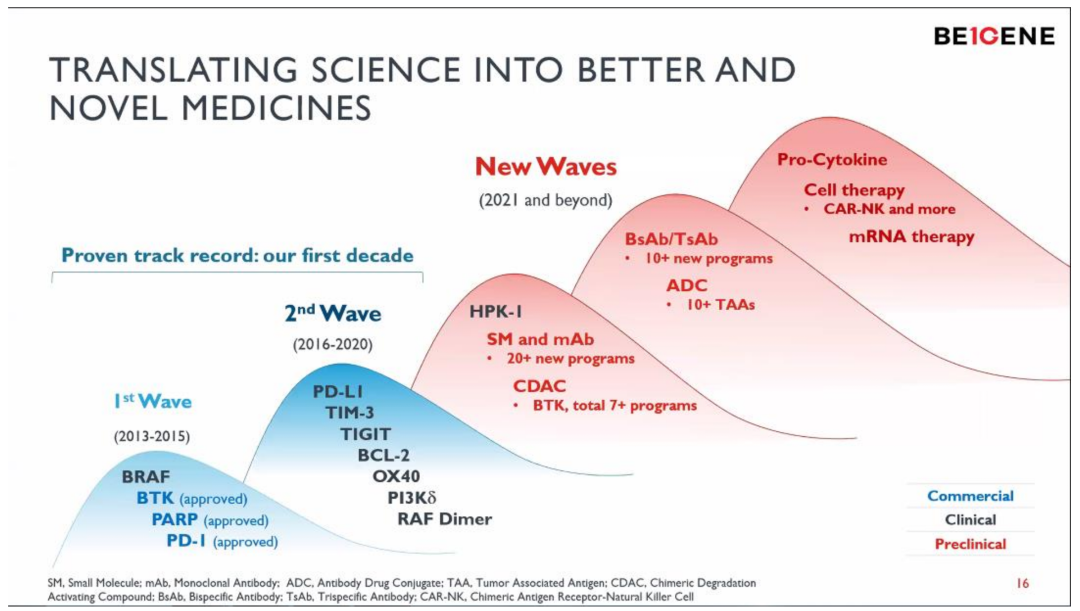

百济神州的管理层在全球研发日上表示:公司已经建设了多元化的前沿新药技术平台,包括高通量筛选,虚拟筛选、化学激活的降解技术CDAC、功能基因组技术、免疫激活ADC和杀伤型ADC等,打造了丰富的研发“工具箱”。

2021年开始,推出更多大/小分子药物以及新的药物形式,包括双抗/多抗、CDAC(PROTAC)、CAR-NK、mRNA等,将不断有更多产品推进到临床阶段。

这展现出公司对于自身的技术平台&管线有强烈的自信。

不过市场敏锐的感觉到,2021年底开始,百济神州也明显的加快了与国内Biotech的合作。

2021年12月,与维立志博达成合作,拿下其LAG-3抑制剂的境外权益。

2022年3月,与百奥赛图达成合作,百济神州被许可使用百奥赛图RenMab/RenLite全人抗体小鼠平台,开发全人单抗、双抗等多种类型的抗体药物。

加上这次与深信生物的合作,可以看出百济神州的对外BD策略的思路,通过选取别人优质的技术平台打磨和深化自己的管线和工具箱,同时通过引进产品权益,补足自己的短板。

3、现金流入口逐渐丰满,商业化出现快速推进的信号

抛开百济庞大的管线,已上市的管线商业化进展无疑是检验公司“高举高打”策略的重要指标。

种种迹象表明,百济神州的营收规模将在未来3年快速提升。

2022年第一季度百济神州产品收入达16.62亿元,相较去年同期大幅增长141.4%;核心单品贡献了主要增长,PD-1百泽安实现销售额达5.57亿元,同比增长达76%;BTK抑制剂百悦泽全球销售额为6.63亿元,同比大增364%。(其中,美国销售额为4.31亿元,同比增长553%;中国销售额为2.13亿元,同比增长177%。)

最强劲的单品放量来自于百悦泽(泽布替尼)。

泽布替尼目前已在包括美国、中国、欧盟和英国、加拿大、澳大利亚、韩国、瑞士和其他国际市场的50个国家和地区获得批准,但最核心的销售地区仍然在美国。

2021年泽布替尼在美国的全年销售额为1.16亿美元,全球的销售额达到2.18亿美元,美国的销售额占到全球销售额的一半还多。

从一季度的数据可以看到,泽布替尼在美国的销售放量已经加速,一季度销售已经超过2021年半年的销售额。

短期内有两个核心驱动,加速泽布替尼抢占伊布替尼的市场。

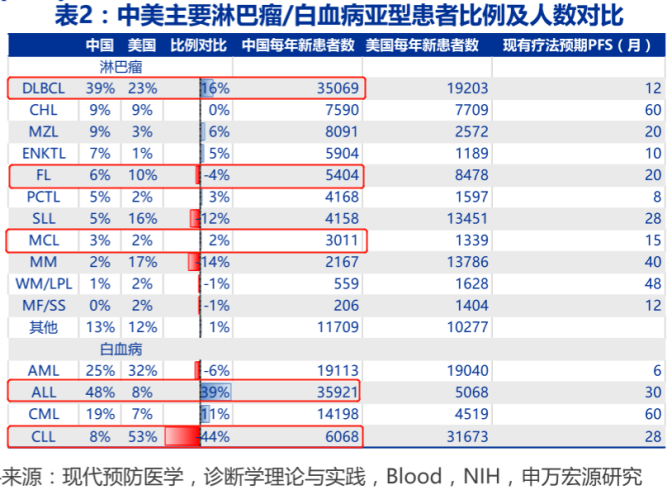

一是大适应症的获批预期,6月13日,百济神州发布公告,FDA将泽布替尼用于治疗成人CLL/SLL适应症sNDA申请的PDUFA目标审评日期延长三个月至2023年1月20日。

在美国,CLL是白血病中新发患者最多的适应症,SLL则是淋巴瘤中仅次于MM的第二大适应症。(目前泽布替尼在美国只获批了MCL、WM、复发/难治性边缘区淋巴瘤)

大适应症的获批,有可能带来数倍于当前的销售额(伊布替尼全球销售额超过100亿美元,且阿卡替尼在CLL/SLL适应症获批后放量迅速)。

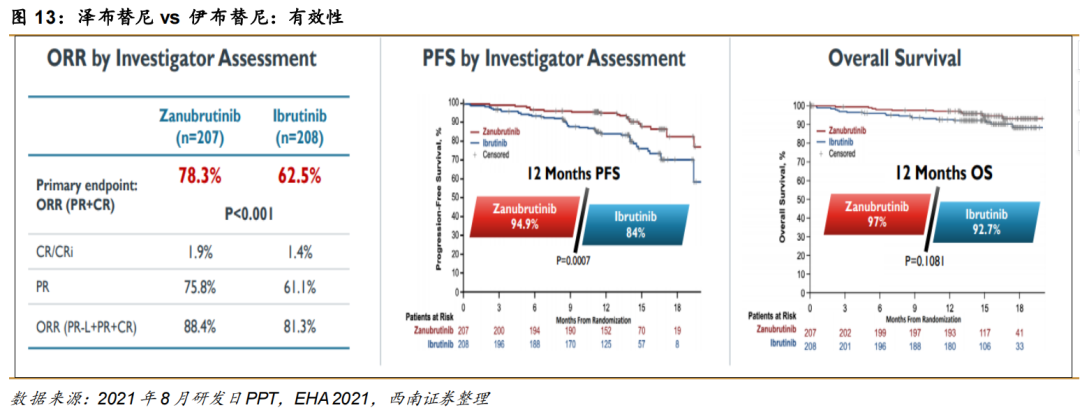

二是头对头临床数据的支持,2022年4月百济神州更新的ALPINE试验最终缓解评估数据,经研究者评估,泽布替尼组对比伊布替尼组ORR 80.4% vs 72.9%(p=0.0264),同时安全性更优。

基于最权威的头对头数据支持,可助推美国当地医师选择开出泽布替尼处方。

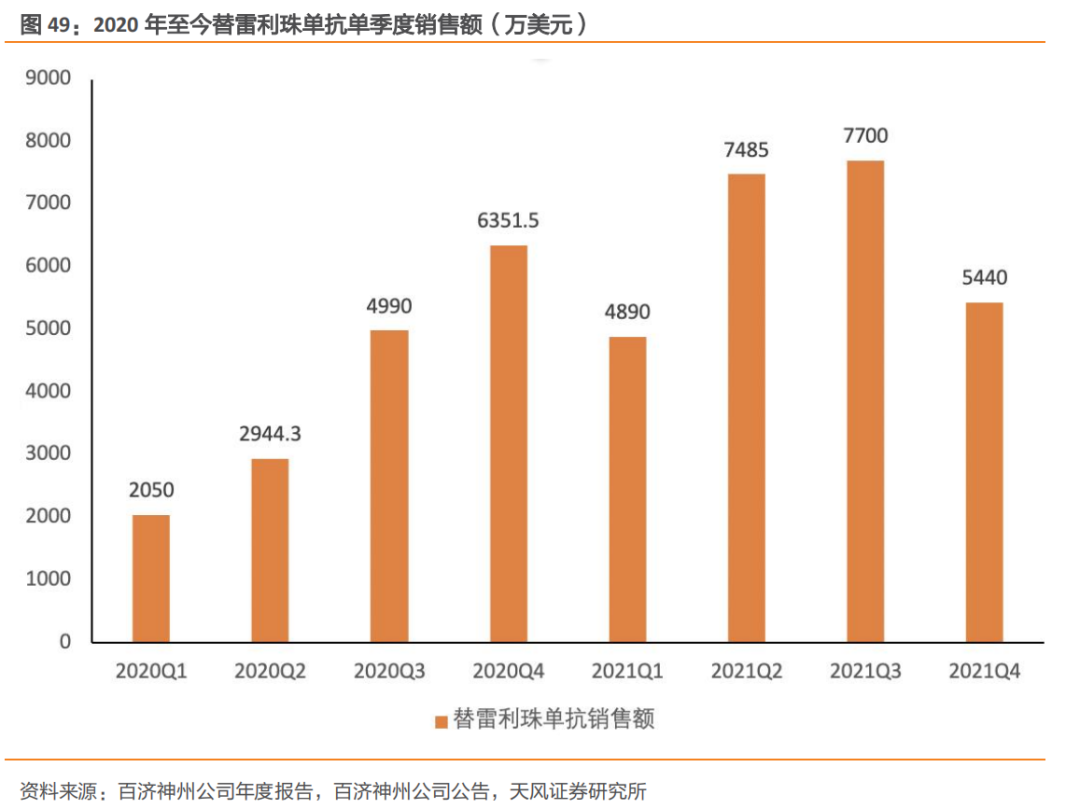

另外,PD-1替雷利珠单抗同样也有望迎来快速增长,2022年一季度单季销售额创下历史新高,在淡季展现了强劲的放量势头。(目前替雷利珠单抗在中国以外国家或地区尚未获批)

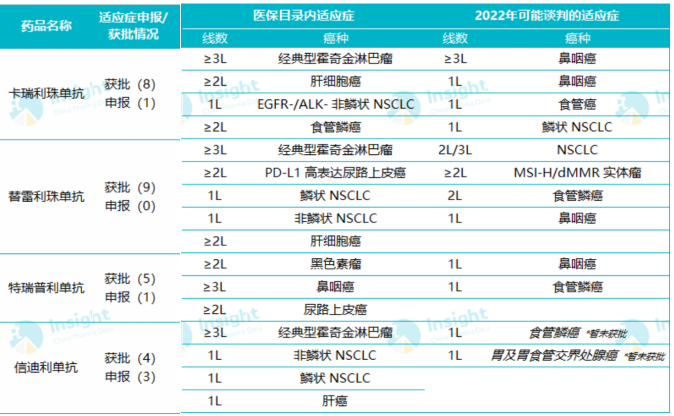

短期看点在于适应症扩展和医保谈判,此前替雷利珠单抗已获NMPA批准用于9项适应症的治疗,5项适应症纳入医保,是获批适应症数量最多且纳入医保适应症数量最多的国产PD-1。

国际化也正在路上。百济神州已在全球35个国家和地区开展或完成了超过20项替雷利珠单抗的潜在注册可用的临床试验,其中包括17项3期临床试验和4项关键性2期临床试验。在美国,替雷利珠单抗此前已递交的新药上市申请所显示的PDUFA日期为2022年7月12日。

结语:百济神州作为最有望成就国际化Big Pharam的创新药企之一,在前文的分析中,无论在研发层面、BD层面、商业化层面都出现了积极的进展,让我们期待更多好消息的发生。

会员动态

科济药物 2025-06-26

66

会员动态

科济药物 2025-06-26

66

会员动态

中国医药创新促进会 2025-06-23

62

会员动态

中国医药创新促进会 2025-06-23

62

会员动态

中国医药创新促进会 2025-06-16

285

会员动态

中国医药创新促进会 2025-06-16

285

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签