产业资讯

产业资讯

瞪羚社

瞪羚社  2022-08-10

2022-08-10

4639

4639

创新药投资进入深水区。

近几月以来,国内部分药企的早期在研管线频频获得海外MNC的License in,包括科伦博泰的两款ADC、石药集团的Claudin18.2 ADC、多禧生物五款ADC等,无疑代表着一个趋势:国内Biotech的差异化创新在渐渐获得全球主流药圈的认可。

可与之相反的是,大部分License out的Biotech股价并没有因为“MNC的强背书”而实现持续地走强,反而是像昙花一样短暂的高开随之变得持续低迷。

问题聚焦在“不确定性和持续性”,早期管线的对外授权,Biotech实际能拿到手里的只是首付款(只管短期“温饱”),而管线需要经历不同阶段的验证才能陆续拿到相应的里程碑收入,商业化更是遥遥无期。

即便管线在国内进入到商业化阶段也并不是“一劳永逸”,近4年上市的近30款创新药中仅有4款产品2021年销售额超过30亿,近半数新药年销售额低于10亿。

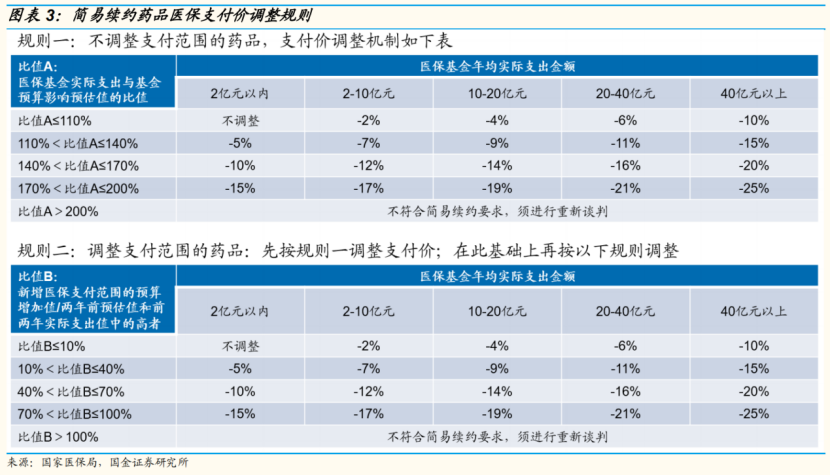

同时,政策也给国内创新药大单品戴上了“紧箍咒”。2022年6月,国家医保局刊发了《谈判药品续约规则(征求意见稿)》,一方面是明确了创新药续约的降价幅度(据实际销售额决定),另一方面则是通过总量逻辑限制了40亿市值以上的大单品,产品销售额更高、医保支出更高比例超预期,降幅可能越大。

如果规则确定后,可以预见未来国内大部分创新药爆品的天花板将在40-50亿区间。

这与全球排名前列的创新药爆品动则百亿美金年销售额相去甚远,国内创新药企想要获取超额收益,必须需要有海外商业化的强支撑。

说到创新药国际化,创新药一哥百济神州是“全村的希望”。

8月4日晚,百济神州发布半年报,公司实现营收42.1亿元,其中产品收入达36.8亿元,同比增长132.2%;更大的亮点在于环比增长,2022年第一季度百济神州产品收入达16.62亿元,第二季度产品收入达20.14亿元,环比增长21.17%,证明产品商业化处于加速的趋势。

通过半年报的成果体现,市场投资者能够明显感觉到,百济神州的商业化推进正渐入佳境。

01 深谙创造全球爆款药物的方法论,大单品放量在蓄力

2022年上半年,全球十大畅销药中前五席有三席被新冠药物所占领,刨去不看后,可以明显发现PD-1单抗K药展现出明显的上升趋势,将在今年年底超越专利过期的“老药王”修美乐。

(2022H1全球畅销药TOP10 来源:医药笔记)

就抗肿瘤药物来看,之所以能够获得如此强劲的上升势头,三个核心条件不可缺少:一是药物的广谱性(适应症不断扩展),二是奠定大适应症的低线治疗地位(肺癌),三是全球市场的进取开拓。

从全球范围获批适应症数量而言,K药是目前用于治疗晚期瘤种最广泛的免疫药物。它已在80多个国家获批使用,覆盖了9个瘤种的12个以上适应症,包括黑色素瘤、非小细胞肺癌、霍奇金淋巴瘤、膀胱癌、宫颈癌、胃癌等。

百济神州深谙将当家产品卖出爆款的逻辑路径。

2022年上半年,最引人注意的莫过于百悦泽®(泽布替尼)的销售进展,其实现全球销售额15.77亿人民币,同比大增长263.1%;尤其上半年在美国市场销售达到10.57亿人民币,同比增长504.2%。

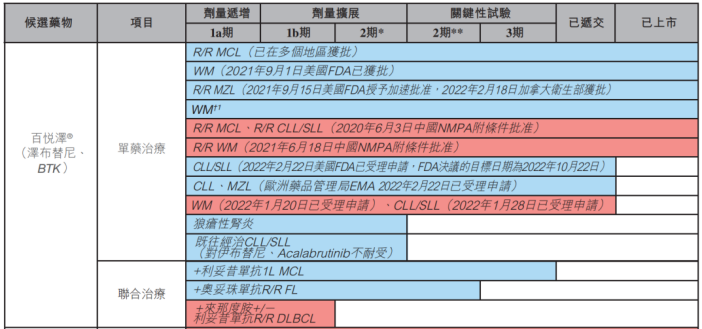

百悦泽®在全球销售额快速爬升的趋势,实际符合上述提到的三个核心逻辑:1)泽布替尼的商业化布局目前已覆盖全球超过50个国家和地区,包括美国、中国、欧盟、英国、加拿大、澳大利亚、韩国和瑞士等;2)在美国,泽布替尼已有三项适应症获批上市;在国内,泽布替尼先后有三项适应症获得批准,均被纳入医保;3)泽布替尼目前仍有不少大适应症处于临床中后期开发阶段,甚至是药政审批的阶段,适应症有望进一步拓宽。

(百悦泽®适应症开发进展 来源:百济神州2021年年度报告)

未来泽布替尼的放量有望迎来加速,泽布替尼用于治疗成人CLL/SLL的新适应症上市申请的PDUFA目标审评时间为2023年1月。在美国,CLL是白血病中新发患者最多的适应症,SLL则是淋巴瘤中仅次于MM的第二大适应症。目前,泽布替尼在美国获批三项适应症,包括MCL、WM、复发/难治性边缘区淋巴瘤,随着未来在CLL/SLL这一大适应症的获批,泽布替尼将有可能迎来快速的增长放量(伊布替尼全球销售额超过100亿美元,且阿卡替尼在CLL/SLL适应症获批后放量迅速)。

另一核心单品百泽安®(替雷利珠单抗)2022年上半年的表现同样不错,在信达、恒瑞等对手销售不及预期的背景下,国内市场上半年销售额达到近13亿人民币,同比增长56.4%;更加亮眼的是,百泽安®二季度销售额环比一季度增长20%,保持了稳健的增速。

今年上半年,百泽安®的喜讯频传,新增获批3项适应症包括一线复发或转移性鼻咽癌(NPC)、二线食管鳞状细胞癌,以及不可切除或转移性微卫星高度不稳定型(MSI-H)或错配修复缺陷型(dMMR)的晚期实体瘤,由此成为国内获批适应症数量最多(9项)且纳入医保适应症数量(5项)最多的PD-1。

(来源:Insight数据库)

从出海的角度,尽管由于疫情原因,FDA无法派人来中国进行现场核查,导致公司替雷利珠单抗治疗二线食管鳞癌(ESCC)的申报遭遇推迟,但其他地区的BLA正有条不紊的进行当中,包括欧洲、英国、澳大利亚均已受理了替雷利珠单抗不同适应症的上市申请,布局出海仍然值得期待。

截至2022年上半年,百悦泽®、百泽安®两大单品产品收入占公司产品收入超过76%,基于核心产品强悍的“同类最优”的潜力及药物联用价值,未来两者海外收入将继续成为公司营收增长的强大驱动力。

进取的研发投入、广阔地区&全面适应症临床开发已然成为百济神州打造爆品的利器。2022年上半年,公司研发投入为51.95亿人民币,全球的临床开发和医学事务团队规模已超2500人,在超过45个国家和地区执行近80项临床,总入组受试者超过1.6万人,其中约半数受试者来自海外。

02 顶级研发能力创造持续的α收益

百济神州2022年上半年亏损增加也引发市场注意,半年度营业亏损64.30亿元,同比增加40.63亿元,主要原因在于:半年度合作收入5.34亿元,同比下降27.74亿元(2021年PD-1、TIGIT合计9.5亿美元预付款大头确认),同时美元升值导致公司产生汇兑损失7.71亿元。

早先市场对于百济神州的合作收入其实有误解,认为其像Biotech的License out收入一样是一过性或杯水车薪的,但实际上公司未来每年所获得的里程碑收入将持续反哺研发投入。

单单是两款单品(PD-1&TIGIT)在诺华的合作中带来的潜在里程碑款收入就非常可观:

● 替雷利珠单抗除了6.5亿美元的首付款外,另有至多13亿美元注册里程碑付款+至多2.5亿美元销售里程碑付款+特许销售费用。

● 欧司珀利单抗除了3亿美元预付款外,还有6-7亿美元的额外付款,加18.95亿美元里程碑,及20-25%的销售分成。

从诺华近期披露的多项申报计划来看,虽然这些具体的里程碑正在动态调整中,但也将为百济神州带来不少的现金流补充。

License out带来的“α收益”,无疑体现了百济神州核心研发能力,比如TIGIT欧司珀利单抗研发进度全球前三、泽布替尼头对头伊布替尼的全球3期试验成功等。

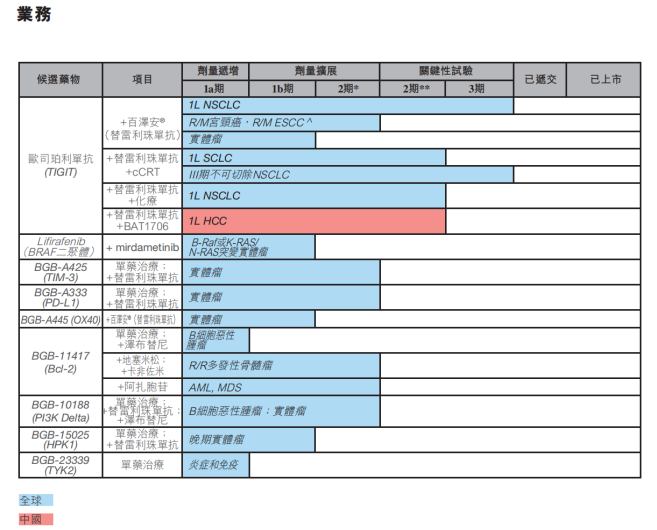

目前,百济神州拥有近40款临床阶段候选物和商业化阶段产品,多款药物具备 “同类首创”或“同类最优”的治疗潜力,有望承接已上市核心产品的“接力棒”。包括TIGIT、BCL-2、OX40、HPK1、TIM-3、PI3Kδ和TYK2等多款临床自研管线均稳步推进中,其中不乏有成为重磅单品的潜在管线。

(自主开发管线一览 来源:百济神州2021年年度报告)

比如BCL-2单抗,艾伯维同靶点产品维奈克拉年销售额已经破10亿美元;2020年11月复星与礼来达成BCL-2抑制剂海外授权,总金额达4.4亿美元;据早期试验数据显示,百济的BGB-11417是潜在“同类最佳”的差异化Bcl-2抑制剂 。

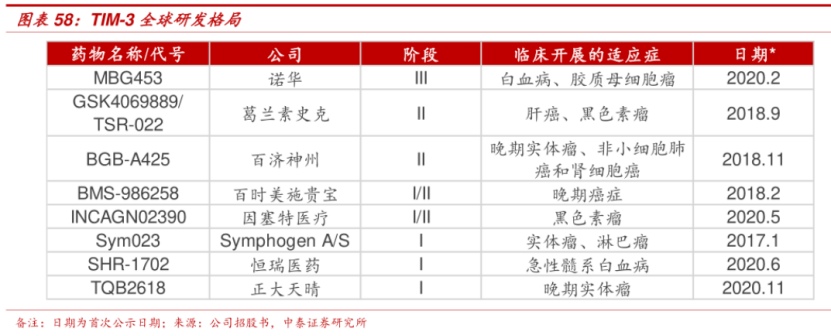

再如另一热门靶点TIM-3,被市场认为有望解决PD-1耐药问题,目前百济神州BGB-A425已经进入临床二期,进度仅次于诺华和GSK,跻身全球研发第一梯队。

03 商业化已初具核心竞争力,产品持续丰富带来链式反应

百济神州在商业化层面正在强势回应过往的市场质疑,最直观的是PD-1国内销售情况。

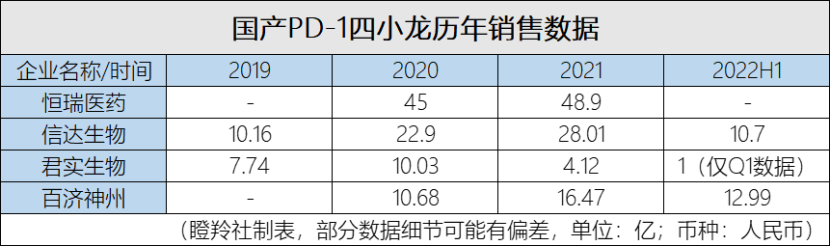

替雷利珠单抗虽是国内第7款上市的PD-1/PD-L1,完全不存在先发优势,其凭借优秀的治疗潜力,在主要适应症上奋起直追。2019-2022年上半年,百济神州历年销售额保持良好的增长势头,受到医保谈判降价与竞争加剧的影响,其他三家国产PD-1厂商都不同程度出现了下滑,足以展现公司商业化团队的韧劲和销售策略的正确性。

强劲的产品销售增长同样离不开销售团队的规模化。

2019年是百济神州的商业化元年,2019年底全球商业化团队增长至900多人。

2020上半年,百济神州全球商业化团队超1200人。

截至2022年5月5日,百济神州建立超过3400人的全球商业化团队。

百济神州快速发展扩大的销售团队规模,仅仅销售自研的3-4个单品,显然不能充分发挥和提升人效;只有丰富销售人员手里可卖的产品选择,才能最大程度将商业化团队成果提效、提质。

除百泽安®、百悦泽®两大核心单品放量贡献产品收入外,百济神州向安进、BMS等MNC引进的商业化阶段新药也在稳步推进销售。

2022年上半年,安进授权产品在国内的销售额为3.84亿元,上年同期中国市场销售额总计1.15亿元,同比增长234%(包括2021年8月上市的贝林妥欧单抗和2022年1月上市的注射用卡非佐米的产品收入);BMS授权产品上半年在国内的销售额为3.27亿元,上年同期中国市场销售额总计2.18亿元。

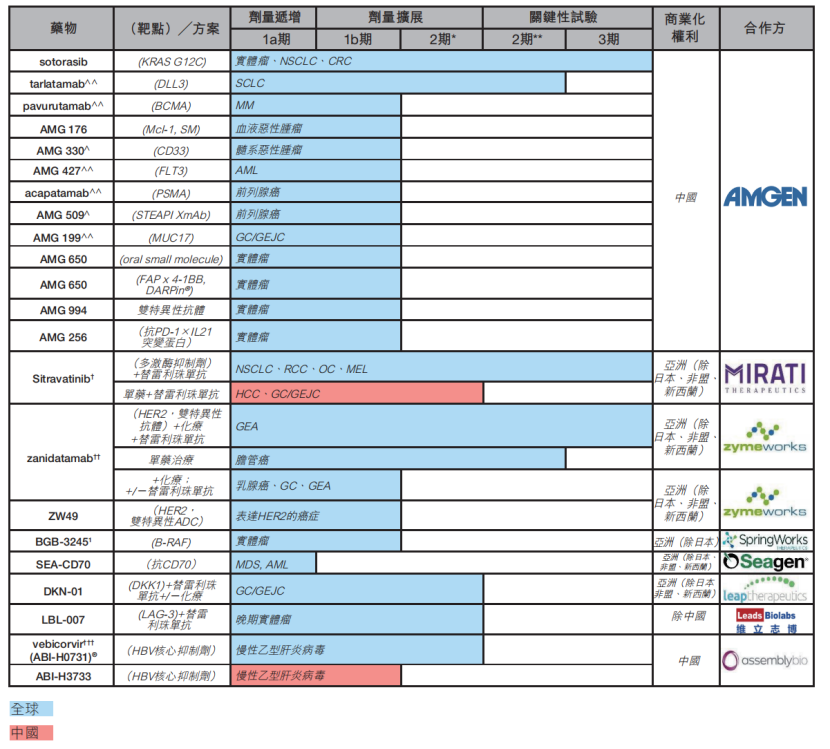

目前,百济神州与合作伙伴共同开发或引进的处于临床阶段管线数量超过20条,极大了丰富未来公司在国内商业化线条的储备。

(合作开发管线一览 来源:百济神州2021年年度报告)

一个合格的全球化Big Pharma除了需要具备强大的商业化能力外,同时也需要拥有可自给自足的产能。

百济神州目前拥有苏州、广州、美国新泽西州霍普韦尔的三个基地。

其中,苏州新建的生产基地在落成中,小分子产能预计有望提升至目前的10倍;广州基地主要负责生产大分子生物制剂,预计年内三期落成后,总产能可能达到6.4万升;美国新泽西州霍普韦尔基地在2022年上半年已经开工建设,初期将生产生物制剂和小分子抗癌药,预计未来完工后,生物制剂产能将多达1.6万升。

结语:截止目前,百济神州现金及等价物、受限资金和短期投资总共为385.52亿人民币,这部分的余额在2021年底是446.4亿人民币。

百济神州良好融资节奏的把握、充裕的账面资金,有利于确保公司未来3-4年内不用困郁于融资,而日渐成长的商业化能力,将成为其兑现市场预期的一把核心利器。

我们身处这个时代,或许有幸见证一个国际化Big Pharma的诞生。

产业资讯

研发客 2026-06-17

492

产业资讯

研发客 2026-06-17

492

产业资讯

药研网 2026-06-17

458

产业资讯

药研网 2026-06-17

458

产业资讯

瞪羚社 2026-06-17

428

产业资讯

瞪羚社 2026-06-17

428

热门资讯

热门资讯 微信公众号

微信公众号