产业资讯

产业资讯

瞪羚社

瞪羚社  2022-08-26

2022-08-26

4991

4991

CXO板块近两年的低迷,使得“CXO已过巅峰”的讨论甚嚣尘上。

有人内心OS:嗯?这是什么屁话?

没有永远鸡犬升天的板块,CXO的下半场,仍然有大量的结构性机会可挖。

除了CGT疗法(细胞与基因治疗)外,CXO还有另一条“低渗透率、高速增长”的细分赛道:ADC(抗体偶联药物)。

2020年,阿斯利康用总包69亿美元价格引入DS-8201,吉利德花掉公司账上75%的现金以210亿美元的价格收购Immunomedics;最近,又频频传出默沙东以超过400亿美元的价格收购Seagen。

MNC巨头们认定了ADC领域能出现下一个如K药这样的爆款。

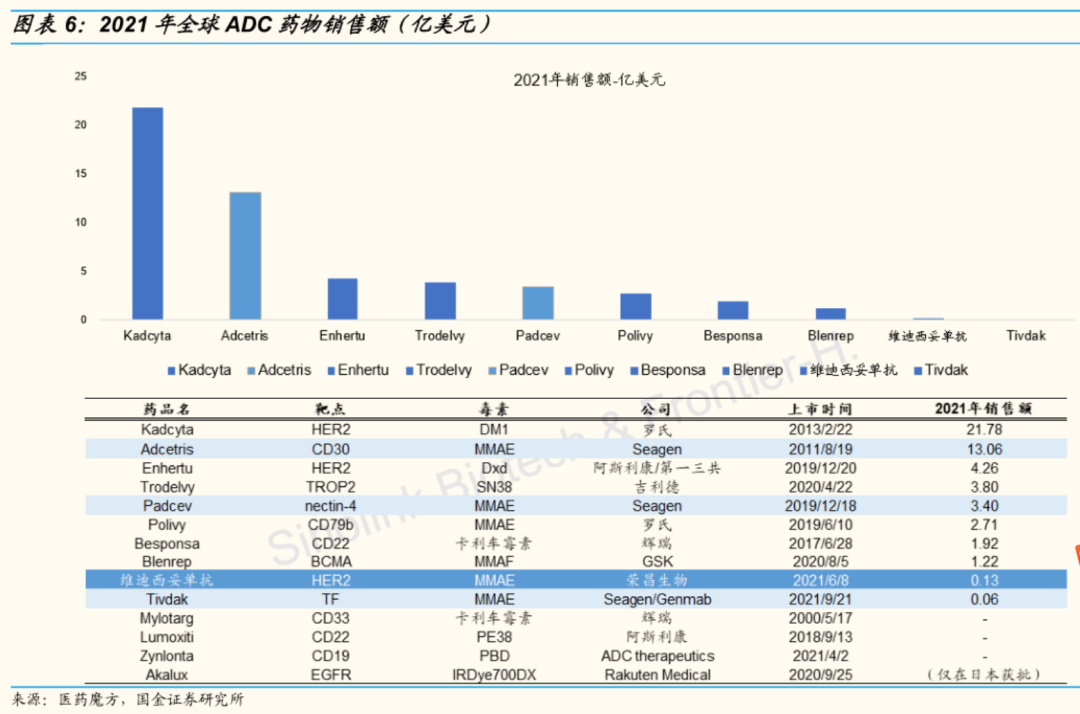

而ADC也展现出了这样的潜力,2021年全球ADC销售额近50亿元美元,2014-2021年均复合增长率约30%。

国内药企也不甘示弱,华东医药放话未来三年立项不少于10款ADC,头部公司诸如信达、恒瑞、百济、齐鲁等等,不是手握数条ADC管线,就是在布局ADC的路上。

据医药魔方统计,目前全球共有400余个ADC在研药物,其中进入临床阶段的超过200个。国内共有170余个ADC在研药物,其中进入临床阶段的近60个。

机构预测,2024年全球ADC药物市场规模将突破100亿美元。

中国ADC的市场直至2020年才出现,2021年荣昌RC48的获批才开启了国产ADC的商业化的元年,预计在2024年、2030年分别达到74亿、292亿人民币的市场规模,2024年至2030年的复合年增长率为25.8%。

国内ADC CDMO作为目前完全空白的市场,按市场规模15%计算,至少衍生出近百亿的外包市场(内生+海外订单转移),目前显然是从0-1的阶段。

举一个CDMO典型例子:九洲药业因为绑定了诺华这个大客户,光是心血管重磅药诺欣妥(2020年销售额25亿美元),就给其带来了潜在超过10亿元的大单。

所以,ADC CDMO是一条注定会爆发的CXO细分赛道,逻辑十分清晰。

目前,70%-80%的ADC药物开发生产会采用合同研发生产组织(CDMO)形式进行。

和CGT疗法一样,ADC生产为什么会存在这么高的外包率?核心原因在于药物生产具备很高的壁垒。

首先是供应链的复杂性和多样生产能力的壁垒。

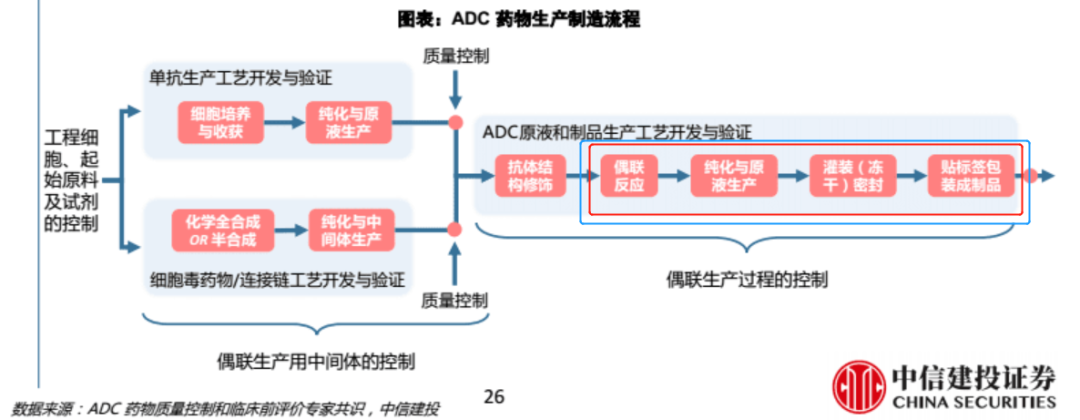

ADC药物通常由三个部分组成,包括抗体(Mab)、连接子(Linker)、毒素(Drug),同时要考量有效载荷(Payload)。

复杂的结构决定了其生产的难度。

从某种角度上来说,生产一个ADC药物相当于生产三个药物的工作量。

从过往经验来看,ADC研发药企需要与至少三个CDMO合作:一个负责抗体(往往由CHO细胞发酵获取),一个负责Linker连接子(化学合成),还有一个负责毒素(部分化学合成 or 天然来源提取后得到起始物料再化学合成)。

这三个部分所需技术能力也各不相同,所以涉及到三种不同生产车间,一般是在多个场地分别生产,ADC大多数研发企业不同时具备三个领域的生产能力。

其次合成也是一个核心问题,即ADC生产环节中生物偶联工艺的开发。

ADC药物的设计研发不是抗体、连接子、细胞毒素三部分的简单结合,一方面在设计时需要选择合适的组合使整体疗效和安全性达到最优;另一方面在生产环节中,将小分子与大分子连接则需要用到生物偶联技术,具备一定的门槛和难度。

这一技术的重要性体现在ADC药物的均一性上,过去10年中所有经FDA批准的ADC都是以ADC的异构混合物的形式存在,混合物包含裸抗、连接子毒素、DAR过高和过低的ADC等,这是药物均一性较差的表现。(如高DAR常致血浆清除迅速、低DAR的ADC则活性较弱、毒素较多影响安全性)

随着定点偶联技术的越发成熟,以及偶联反应后的分离纯化环节和对产品批次的分析分别会将不合格的副产物剔除、对ADC产品进行检测评价,从而保证产品的均一性。

再者要考虑ADC分析方法的开发。

行业人士指出:ADC药物分析方法的工作量往往是普通单抗的两倍以上。

相对于单抗,ADC药物的结构更为复杂,CDMO需要利用不同的评价&检测方法对产品的关键属性DAR值、药品荷载分布、未偶联裸抗、电荷变异体、药物分布、疏水性等进行分析和评价。

最后实际上则是对CDMO综合能力的考验。除了上述三大挑战外,服务商需要具备成熟的冻干制剂技术工艺、高活化合物的处理、完善的供应链体系等一系列软硬件能力。

国内的ADC研发企业的选择分为两派:一部分大药厂选择自建产能,选择将“生物偶联 → 制剂灌装”这一系列步骤在自己车间完成,而抗体、连接子和毒素这些生产则外包给CDMO;另一部分则选择更轻资产的运行,将生产全部外包给CDMO。

非“端到端”的模式下,ADC药物DNA至IND阶段通常需24-30个月。

“端到端”一站式服务能力的CDMO企业已成为ADC研发型药企的主流选择,能够显著降低DNA到IND的耗时。

但实际上,遍览国内的CDMO上市公司,能够提供覆盖生物大分子、化学大分子、抗体偶联等环节生产开发的一体化能力CDMO企业十分稀缺。

1、药明合联

药明合联由药明生物(60%)和药明康德(40%)合资组建而成,药明合联的大分子和小分子生产基地在无锡和常州,两地相距车程范围1到2小时,实现了在200公里范围内提供整个供应链,尽可能避免供应链带来的风险。

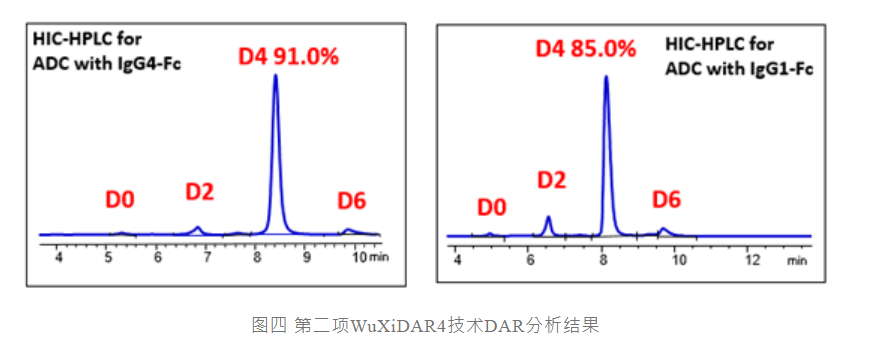

2020年,药明合联推出了自主知识产权的WuXiDAR4™技术平台,极大地提高了最终ADC产物DAR4(每个单克隆抗体有4个有效载荷分子)的比例,不仅提升了偶联效率,还提升了ADC产品的均一性(下图指该项技术成功使DAR4比例达到85%)。

药明合联制定了一种创新纯化策略,降低了生产成本和残留杂质水平,并应用DOE对偶联工艺进行改进,在确保一致性和产品质量的同时提高了产量。

除此之外,药明合联还有连接子和毒素研发、偶联药GMP生产平台。

据公司介绍,ADC药物在药明和合联平台上可以在15个月内完成从DNA到IND,大幅缩短了业界传统24-30个月的开发时间。

截止2021年底,药明合联已为全球100多个合作伙伴提供研发和端到端的生物偶联CMC服务,目前有60个处于CMC阶段的ADC药物在药明合联平台上开发,其中顺利地完成了22个IND申报,6个项目进入后期临床试验阶段(包括2个临床三期项目)。

2、东曜药业

东曜药业成立于2009年,是一家拥有集抗体、ADC药物于一体的研发及产业化平台,公司不仅手握一条自主研发的HER2 ADC管线TAA013(临床三期试验入组完成),依托该产品的开发,公司建立起一整套先进的ADC技术平台和商业化生产平台。

(来源:东曜药业2022年中期业绩)

从解决ADC CDMO多供应商外包问题上,东曜药业提供了优于大部分CXO的解决方案。

公司在同一厂区内建立了抗体CMC生产平台,拥有OEB-5级别隔离器联动生产线、GMP标准的生物偶联车间,能够提供ADC毫克至千克规模工艺开发,公斤级别生产能力能够匹配关键临床到商业化生产需求。

2021年7月,东曜药业宣布与博瑞医药就ADC CDMO服务战略合作,公司将专注于单抗生产与ADC药物CMC工艺开发、偶联、制剂灌装,并提供临床前研究到商业化规模阶段的生产服务;博瑞医药则可根据客户需求,开发提供连接体(Linker)以及有效载荷(payload)等中间体。两家公司均位于苏州工业园区,相距不到10公里,可以实现“一站式”端到端交付服务。

据公开数据显示,单抗药物在公司平台上开发12个月可以完成从DNA到IND,ADC药物一般在14-18个月,与药明合联时间相近;

相较于大部分CXO企业而言,在ADC CDMO方面东曜药业拥有行业领先的经验积累,同时无论是业务增长弹性、客户群层面都有不俗的潜力。

东曜药业同样拥有从研发、工艺开发、临床试验、注册报批到商业化生产的全流程经验,特别是针对有中美双报需求的客户,也能够支持进行顺利申报。

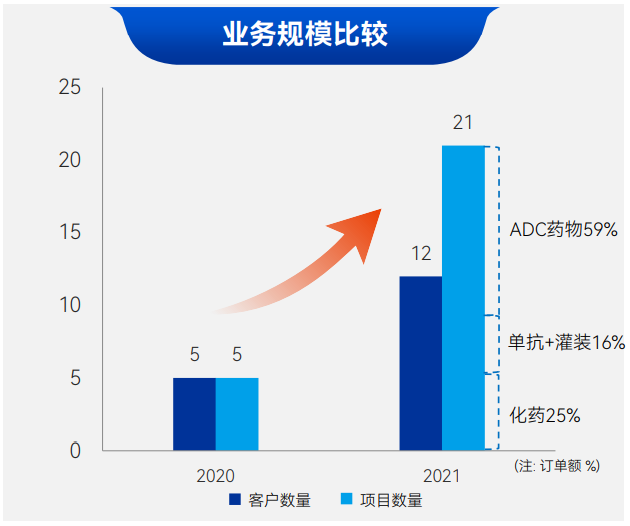

2021年12月,东曜药业CDMO/CMO现金收入5369万,新增订单金额突破1亿元人民币,ADC项目订单额占比59%,展现迅猛的增长态势。同时最新的2022中期业绩报告显示,东曜药业的经营现金净额2424.1万元,去年同期为-9362.4万元,实现首次转正,无疑代表公司自我造血能力正在显著提升,降低了对市场融资依赖。

另外,公司已经拥有超过9个ADC项目的生产经验,包括临床三期的管线,未来将吸引更多的客户选择东曜。

3、皓元医药

皓元医药在2013年开始投入建设ADC研发平台,是国内最早开展ADC药物研发的CXO公司之一。公司成功助力荣昌生物的RC-48于2021年6月上市,该项目也是国内首个申报临床ADC一类抗癌新药。

公司主要提供与ADC药物小分子化学部分相关的CMC及CDMO服务,涵盖了毒素(Payload)、连接子(Linker)、以及有效载荷(Payload-Linker)的研发、工艺优化、工艺验证、注册申报、GMP产业化等各个环节。

目前,公司已积累了超过500种各类与ADC相关的小分子的合成经验,为客户完成了多个Payload-Linker的临床注册申报。

(皓元生物CDMO服务概览)

2021年,公司ADC项目数80个,同比增长247.83%,销售收入同比增长321.45%;合作客户超340家,较上年度同比增长332.5%;

今年6月,皓元生物(40%)联合臻格生物(60%)成立臻皓生物,在上海浦东新区50公里范围内建立了供应链生态。臻皓生物在工艺开发和偶联技术上具备优势,精通赖氨酸和半胱氨酸偶联工艺方法开发技术,引进国际新型专利偶联技术,如 ThiomAb™ 定点偶联、非天然氨基酸定点偶联等,熟悉掌握偶联技术以及纯化、制剂工艺开发技术。

结语:尽管对头部的几家公司来说,ADC CDMO的业务短期体量并不大,但对于部分中小型CXO来说,如果抓住这波从0到1的机会,绑定足够多的潜力ADC分子,长远来看对公司可能是从1到10的强力加速器。

所以,CXO领域未来并不缺乏超额收益点,关键在于投资者如何挖掘和把握。

产业资讯

研发客 2026-06-17

481

产业资讯

研发客 2026-06-17

481

产业资讯

药研网 2026-06-17

446

产业资讯

药研网 2026-06-17

446

产业资讯

瞪羚社 2026-06-17

416

产业资讯

瞪羚社 2026-06-17

416

热门资讯

热门资讯 微信公众号

微信公众号