产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2022-09-21

2022-09-21

2394

2394

“寒气”之下,Biotech由仰望星空回归现实,从过去希望在药物临床开发、生产、商业化等各个环节面面俱到,逐渐将注意力和资源,重新聚焦到自己所擅长的研发环节。

2022年9月19日,创新药公司科望医药与药明生物共同宣布多项战略合作。根据协议,药明生物将吸纳科望医药苏州工艺开发和中试生产设施,进一步将其打造成为具备行业一流服务水准的大分子开发和GMP生产服务基地。此基地将成为药明生物全球布局的第22个生物医药原液生产厂MFG22。

公开资料显示,科望医药苏州工艺开发和中试生产设施于2021年3月18日正式落成,设施面积达5500平米,具备1000升规模的cGMP生产能力,每年可为20批临床1期、2期单双抗药物试验供药。

在脱手相关生产设施后,科望医药的运作将更加“轻资产化”。科望医药与药明生物签署战略伙伴服务协议,药明生物将作为独家CDMO合作伙伴提供一体化研发和生产服务,保障科望医药全球创新药管线的开发和生产需求。

科望医药联合创始人兼首席执行官纪晓辉博士在合作中强调,通过与药明生物强强联手,科望医药在苏州、上海和美国的创新团队能够全力聚焦于具有‘全球首创’或‘同类最佳’潜力的创新药研发,为全球癌症患者带去生命曙光。

成为一家Biopharma,靠创新药的商业化自给自足,是无数参与搭建Biotech的创业者和投资家的远大理想。

然而“理想很丰满,现实很骨感”,从美国80年代生科创业潮的历史看,活下来的Biotech都是少数派,而能够依靠自身创新药独立发展至今成为Biopharma新贵也不过安进、吉利德等凤毛麟角的头部公司。

叠加当下资本寒冬的冲击,Biotech的财务越发捉襟见肘,在研发、生产及商业化上找到合作伙伴,把远期价值提前变现,成为Biotech更现实的选择。

危中藏机,这场寒冬或许是中国生物医药行业“破冰”的好时机:本土创新药企与大型药企、本土创新药企与外资药企、Biotech与CXO,加速打破藩篱,用合作打造一个良性的中国医药生态。

BD初破冰

中国生物制药行业,各方之间的“破冰”,是从研发商业化的BD交易,开始启幕的。

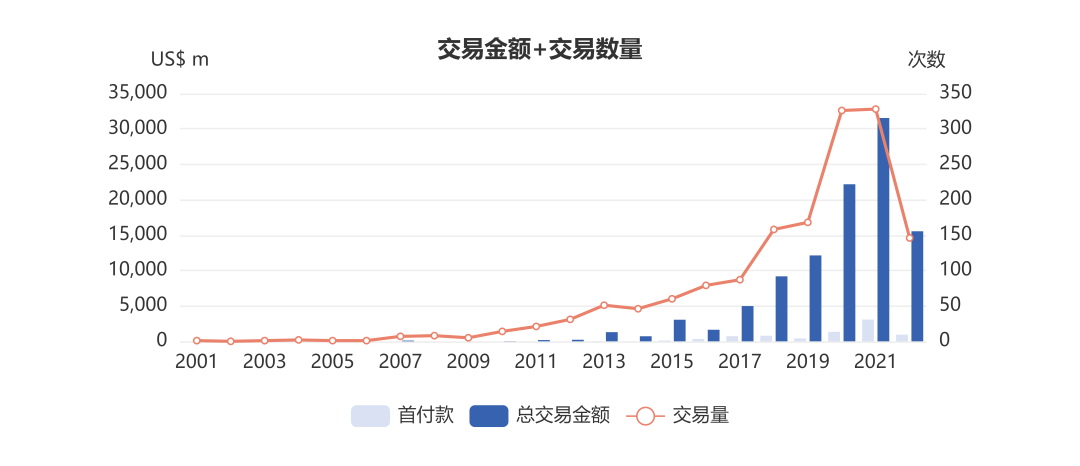

图片来源:医药魔方NextPharma交易数据库

2020年,堪称中国医药BD交易的“井喷元年”。据医药魔方NextPharma交易数据库,中国2020年医药BD交易数量达326起,总交易金额达221.83亿美元,相较前1年的交易数量和总交易金额增长近1倍,2021年及2022年更延续此涨势。

数字之外,更值得关注的是,不同类型药企之间的加速“破冰”。跨国药企与本土药企之间,接连达成大单,如:天境生物与艾伯维达成的总交易金额高达29.4亿美元的BD交易,百济神州与诺华达成的总交易金额高达28.95亿美元的BD交易,荣昌生物与西雅图基因达成的总交易金额高达26亿美元的BD交易。

已经初具规模的Biopharma与新进Biotech,也合作不断,如:维立志博与百济神州达成的总交易金额达7.72亿美元的BD交易,信诺维与云顶新耀达成的总交易金额达5.61亿美元的BD交易。

这中间,更值得关注的是,原本不与外界过多互动,自给自足的本土大型药企,对BD态度的转变:在对本土Biotech上,其态度越发开放,其中的典型案例包括天境生物与济川药业达成的超20亿元总交易金额的BD交易,基石药业与恒瑞医药达成的总交易金额达2亿美元的BD交易。

而在对外资药企上,本土大型药企也接连达成BD大单,如近期科伦博泰授权给默沙东两宗总交易金额分别高达14.1亿美元和9.36亿美元的ADC项目,石药集团授权给Elevation Oncology总交易金额达11.95亿美元的项目等。

借助BD所编织的利益和资源网络,原本横亘在中国各类型药企之间的“楚河汉界”被打破,资金、人员及资源在这些BD合作框架下,得到更优配置。

这种资源重新配置的方式,也让Biotech重新思考自身商业化模式,不少公司借助BD提前变现未来缓解财务压力,同时借助于大公司的资源、经验和能力,加速自身成长。

但在生产及商业化环节,怀揣着Biopharma梦想的Biotech,仍然有自己的一份坚持。

Biotech与CXO:由相爱相杀到合作?

Biotech与CXO,自诞生开始,便相爱相杀。

在Biotech发展之初,Biotech与CXO处在互惠互利的“蜜月期”,CXO的共享能力及设施,能够补足Biotech初期缺乏的能力,显著降低Biotech起步的难度和能力。

但随着BIotech逐渐成长壮大,双方的分歧会越来越大。对于Biotech而言,随着自己羽翼渐丰,无论从投资回报的角度还是企业发展的角度,补足临床、生产、商业化等各维度的能力,符合自身利益最大化的目标。

而对于CXO而言,在早期帮助Biotech在研发上完成开拓之后,无疑希望在临床及商业化阶段,分享更多的红利。CXO公司也认为,Biotech将相关公司外包给CXO也更符合其利益最大化。

“药企再怎么聪明,自己建生物药厂要不就建太大,要不就建太小。一旦建太大,产能空置,一年不生产,光亏损都是上千万美元。这也是我们能够从跨国药企收购建好的厂,比原来投资能打3、4折的原因,他们需要及时止损。”药明生物陈智胜此前接受创业邦采访时曾说到。

“中国生物制药行业的发展基本学习国外经验,20年前欧美公司都是自己建厂,但现在都倾向使用CDMO。CDMO本质就是一个共享平台,和滴滴打车、亚马逊的云服务一样,你把资源做多了,让大家共享,成本肯定更低。5到10年内,中国的生物药企会意识到自己建厂太不值得了,用CDMO比自己建厂效率更高、成本更低。”药明生物陈智胜补充说到。

但站在Biotech一边,却有完全不同的看法和行动。

事实上,中国的初代Biopharma,如现在已经有一定体量的信达、君实、百济神州等,都未将临床试验、生产的主体外包给CXO,尤其此前大热的PD-1在中国的商业化过程中,CXO也未能分到太多蛋糕。

“在中国我们没有用 CRO 了,都是自己团队做在做临床试验。CRO 合作的方式更多是在欧洲,因为海外国家太多了,要开展临床试验的地方也多,所以希望有一些灵活性。但在中国,作为我们的核心市场, 我们必须自己建团队。”百济神州高级副总裁、全球研究和亚太临床开发负责人汪来此前接受采访时曾说到。

后来的Biotech,无疑也想像信达、君实、百济神州一样,建立完整的从研发到生产到商业化的体系,成为Biopharma,但在如今整个产业和资本进入寒冬的大背景下,其难度会越来越大。

所以像科望医药这样将生产设施脱手外包,更轻资产化运作,更加专注于研发创新,可能是当下Bioech公司更为现实的生存路径。

而具备商业化、生产能力并不是定义Biotech成功的惟一方式,事实上,有只关注前端研发创新,没有商业化团队和能力依然获得不错业绩表现的公司,例如此前介绍过的纳斯达克公司Xencor(详见文章:下场卖药不是中国Biotech唯一出路),更有甚者,如Royalty Pharma仅通过买卖药品许可权就获得了成功。

打碎Biopharma“滤镜”,回归Biotech未必不是好事,比起样样事情都能做,初创公司要想实现突破,更需要集中资源在真正擅长的领域做出壁垒和成绩。

产业资讯

清科研究 2025-08-02

30

产业资讯

清科研究 2025-08-02

30

产业资讯

空之客 2025-08-02

33

产业资讯

空之客 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签