产业资讯

产业资讯

医麦客

医麦客  2022-10-09

2022-10-09

4633

4633

2022年10月8日/医麦客新闻 eMedClub News/--细胞与基因治疗(CGT)药物集现代制药工业之大成,是继小分子、大分子后又一重磅药物类型,开辟了多种疑难病症治疗的新领域,未来发展潜力巨大。在良好的前景和巨大的患者需求驱动下,诸多企业加入了这一赛道,并在CGT领域掀起了融资热潮。

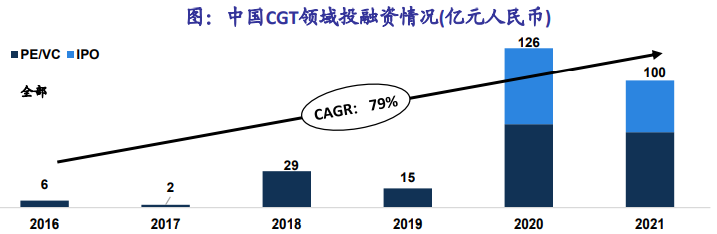

自2015年Biotech融资爆发之后,最为前沿的CGT领域获得了资本市场的高度青睐。据统计,2021年全球CGT领域融资总额约225亿美元,过去四年CAGR(复合年均增长率)达31%;而国内CGT领域融资总金额约100亿元人民币,过去五年CAGR达79%。且2017-2019年CGT领域并购涉及金额出现爆发式增长,诺华、BMS、罗氏、礼来等大药企均通过并购方式加速进入CGT领域。

▲ 中国CGT领域投融资情况(图源:海通国际证券研报)

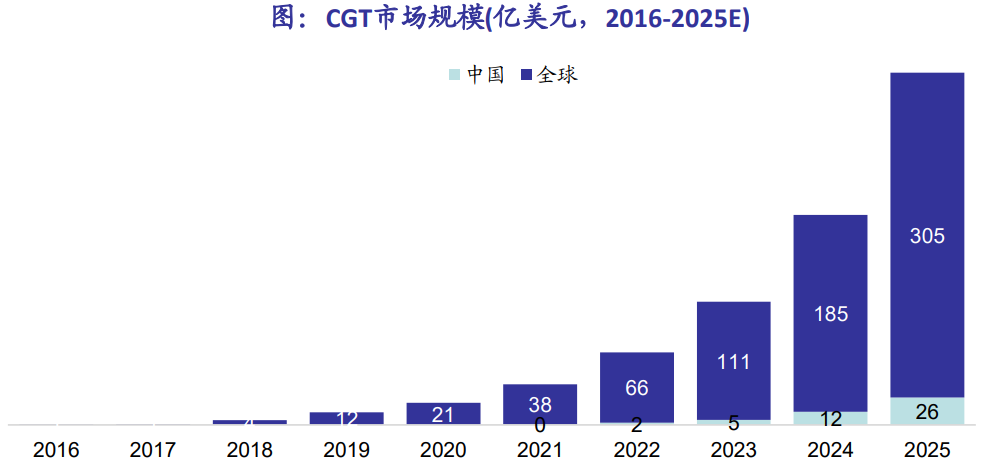

大量的资金涌进也推动着临床管线的快速增长,2020年CGT药物开发项目数超过1,300个,且有多个在研CGT疗法已经进入了临床III期,未来3-5年有望看到CGT药物进入大规模上市。从研发管线和投融资热度上来看,CGT领域的发展或将迎来黄金十年。而CGT行业的快速发展也将带来旺盛的供应链需求,重组蛋白作为CGT产品的重要生产原料或将迎来发展良机。

▲ CGT市场规模(图源:海通国际证券研报)

国内重组蛋白行业高速增长

重磅企业于近期上市

在我国CGT等生物制品行业的推动下,我国重组蛋白市场有望实现平稳增长。根据Frost&Sullivan关于国内重组蛋白的市场规模分析及预测,国内重组蛋白市场规模从2015年的51亿人民币增长到2020年的145.4亿人民币,期间年复合增长率为23.3%,预计2025年市场规模将达到337.7亿人民币,2020年至2025年间年复合增长率接近18.4%。

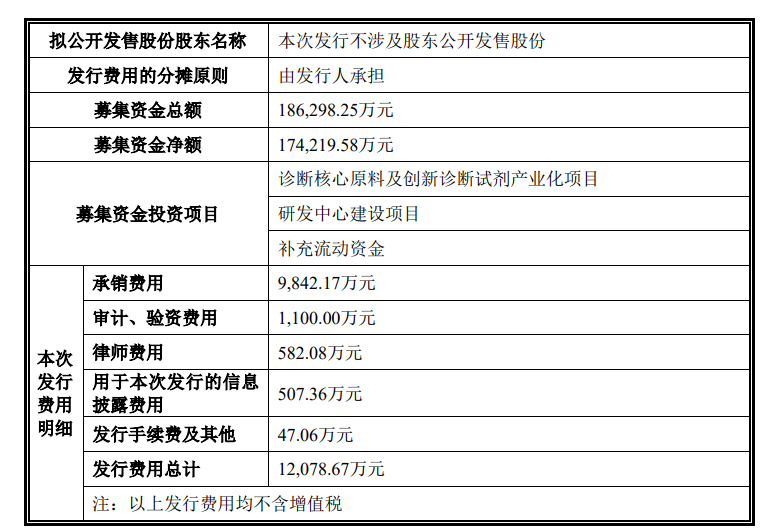

而近期,国内重组蛋白领域迎来了一家重磅企业的上市。9月29日,医药原料重组蛋白生产商近岸蛋白在上交所科创板上市。本次发行价格为106.19元/股,发行数量为1,754.3860万股,全部为新股发行,无老股转让。通过此次IPO,近岸蛋白募资总额18.6亿元,扣除将近1亿元的发行成本,净募资额17.4亿元。

据悉,近岸蛋白成立于 2009 年,是一家专注于蛋白质技术与应用解决方案的高新技术企业,主营业务为生物药、体外诊断、mRNA疫苗药物、生命科学基础研究等领域的原料与技术解决方案。其主要产品包含靶点及因子类蛋白、重组抗体、酶及试剂的研发、生产和销售及相关技术服务,广泛用于抗体药、基因与细胞治疗、体外诊断、mRNA 疫苗药物、生命科学基础研究等领域。在我国CGT行业高速发展的背景之下,近岸蛋白作为我国重组蛋白领域的龙头企业之一,其上市有望加速推动我国重组蛋白行业的发展,并为重组蛋白行业的国产替代做出突出贡献。

CGT原料“卡脖子”,掀起国产替代浪潮

虽然我国的CGT行业发展势头一片向好,但我国CGT相关企业由于起步较晚,不仅在产品设计、技术平台面临一些关键壁垒,整个产业链上中下游的匹配程度和完备程度也相对较低,许多关键原料和中高端仪器设备都依赖于进口。但在国际关系变化、新冠疫情爆发等因素影响下,各种原材料进口受阻,再加上政策层面的大力度支持,促进了关键原料的国产替代。

同时,与传统化学药物相比,CGT药物的研发技术含量高,技术机制复杂,生产工艺流程众多,工艺开发与大规模生产门槛更高,再加上监管对于产品质控要求高以及适应症药物用量具备差异化等特点,对耗材和设备提出了更高的要求。而市面上原料质量标准不一,种类多种多样,此时对原材料的选择和控制就成了重中之重。

据国外相关企业和《中国药典》对生物制品生产用原材料的质量控制规程,风险级别低、GMP级以及非动物源性的原材料更加契合企业对于生物制品的质控需求。为了能够更好地满足CGT企业对于原料的需求,近岸蛋白在国内较早提出GMP级原料供应理念,并相继研发生产了40余种高质量GMP级细胞因子/抗体,严格按照《药品生产质量管理规范(2010年修订)》、《GMP 附录-细胞治疗产品》(征求意见稿)、《中国药典》对于生物制品的质控要求,采用无动物源性材料生产和药用辅料制剂,内毒素低于10EU/mg、宿主蛋白残留低于0.005%、外源性DNA残留低于100pg/mg,具有纯度高、活性高、稳定性高以及批间一致性好等特点,能够较好地解决不同CGT产品成药的需求。

另外,生物制品中核酸残留亦是质控标准中的重中之重,核酸残留超标不仅可能降低CGT产品的有效性,还可能引发传染、致癌等安全性问题。为了能够去除核酸残留,确保CGT产品的安全性和有效性,近岸蛋白提供高品质GMP级全能核酸酶(BenzoNuclease®)及高性能配套全能核酸酶残留检测试剂盒(检测范围0.014-10ng/ml),BenzoNuclease®在GMP级条件下生产,无动物源性,无氨苄青霉素,可高效降解单链、双链、线性、环状、超螺旋等任何形式的DNA及RNA。质量、性能、供货能力可靠,并已完成在FDA的药物主文件(Drug Master File, DMF)申报备案,满足药物申报的规范。

核心技术叠加国产替代,近岸蛋白成长性高

虽然重组蛋白行业有着良好的市场预期,但重组蛋白技术壁垒较高,其生产系统复杂,工艺开发的核心难点在于多种技术的灵活搭配,为了提升重组蛋白的活性和表达产量,提升生产的成功率、通量、效率并降低成本,需要针对各个生产步骤进行反复的优化改进,这往往需要长期大量的摸索优化。由于生产工艺存在诸多难点,国内重组蛋白行业在研发实力、质控等方面与国外龙头企业之间仍然存在一定差距,我国重组蛋白市场仍是外资品牌的主场。但进口品牌价格高、供货周期长,并且供应可能受国际贸易政策和疫情影响,这也为国内企业的进口替代提供了发展机遇,近岸蛋白作为国内这一领域的龙头企业正处于风口之上。

经过多年的发展,近岸蛋白形成了相对成熟的产品体系。截至2021年底,近岸蛋白已经推出了3,500余种产品,包括2,900余种靶点及因子类蛋白产品、60余种重组抗体产品,500余种酶及试剂产品。种类多样,性能优异的产品也推动着近岸蛋白业绩的高增长,据招股书,2019-2021年,近岸蛋白营业收入分别为3,598.32万元、17,984.10万元、34,189.59万元,净利润分别为-849.83万元、8,304.63万元、14,900.56万元。

值得一提的是,近岸蛋白mRNA原料酶产品指标已经达到国际先进水平,并已与沃森生物、艾博生物、丽凡达生物、斯微生物等六十余家企业达成合作。上述公司的多款mRNA疫苗产品已经进入临床阶段,其中,由中国人民解放军军事科学院军事医学研究院、艾博生物与沃森生物共同研发的新冠mRNA疫苗于当地时间9月29日获得印度尼西亚国家食品药品监管局的紧急使用授权,用于基础免疫和加强针。

由此可见,近岸蛋白已经推出了结构丰富,能够满足药企个性化需求的不同产品,且其细胞因子/抗体、mRNA原料酶等产品优势突出,在国内CGT领域快速发展和国产替代的趋势之下,将会迎来较大发展机遇。

结语

CGT领域已经成为当下最热门的研究方向之一,随着国内CGT行业研发投入的增长以及产品的逐步上市,将推动上游研发生产用重组蛋白类原料总体规模的扩大,也为企业带来了较好的发展机遇。近年来,国家对于CGT药物等生物制品开发的支持力度不断加大,我国CGT行业发展一片向好并带动了国内重组蛋白行业的发展,亦促进了本土企业产品质量和科研水平的提升。在贸易限制和新冠疫情等因素的推动下,国产重组蛋白将在供应链、价格及服务优势等方面发力,提升产品市场竞争力,逐步形成进口替代发展趋势。

产业资讯

药智网 2026-05-28

557

产业资讯

药智网 2026-05-28

557

产业资讯

珍立拍 2026-05-28

609

产业资讯

珍立拍 2026-05-28

609

产业资讯

药明康德 2026-05-28

476

产业资讯

药明康德 2026-05-28

476

热门资讯

热门资讯 微信公众号

微信公众号