产业资讯

产业资讯

瞪羚社

瞪羚社  2022-11-09

2022-11-09

2724

2724

市场关于防疫政策松绑的讨论愈发热烈,对于医疗板块来说,无论结果如何,近期投资者情绪已经获得了一定程度的修复。

在前一波医疗设备贴息贷款行情中,内窥镜公司充当了了急先锋,背后有其内在逻辑。

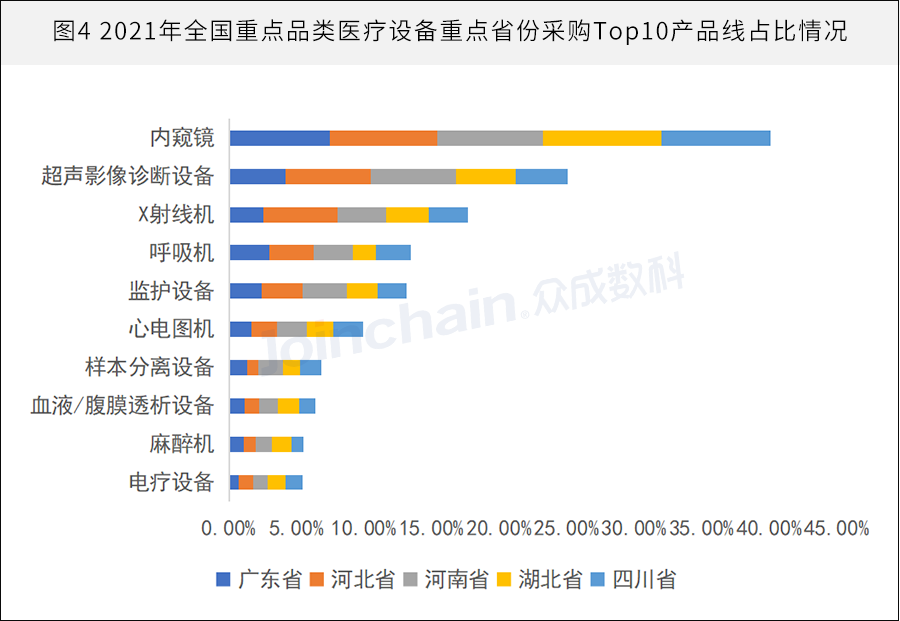

据众成医械研究院统计,2021年全国重点品类医疗设备采购量前十榜单中,内窥镜排名第一,占比接近45%。

在内窥镜国产替代浪潮狂卷的背后,仍暗藏着一条主线 —— 麻精类药物。

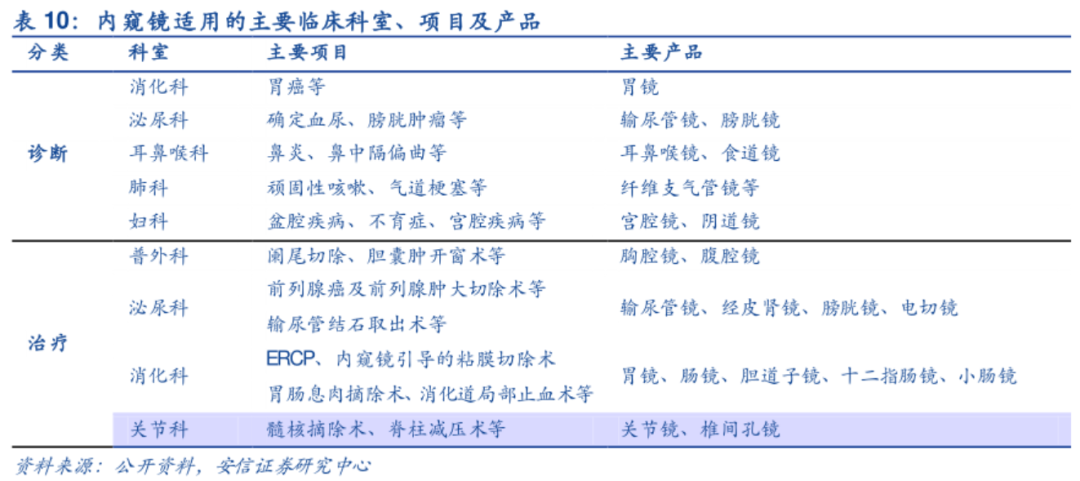

内窥镜是普外科、泌尿外科、耳鼻喉科、骨科、妇科等科室不可或缺的诊断和手术设备,举例而言:无论是做胃肠镜检查,还是前列腺肿大切除术之前,都必须使用麻醉药物对患者进行镇静。

据众成医械研究院统计,2021年三线城市对内窥镜设备的采购量最大,占采购总量的27.10%,这意味着内窥镜设备使用不再是一二线大城市公立医院的“专利”,更多下沉至三四线城市的医院,直接带来的影响是使用内窥镜的诊疗和手术在国内更为普及,间接促进了相关诊疗量。

受疫情影响,医院手术量减少是避不开的拷问,会直接导致手术相关的麻精类药物使用减少。有业内人士指出:“部分医院在疫情期间全年手术量下降10%~13%,已经是常态。”不过,这也只是部分公立医院的常态,非公医疗机构的经营状况更让人担忧:手术大量延期,门诊下降50%甚至70%。

万事都有两面,短期的压制更意味着中长期的走好,随着防疫政策逐步松绑,压制的手术需求和麻精类药物使用会迎来爆发。

令人意外的是,麻精类药物企业在疫情期间表现出了强劲的韧性。以麻醉药龙头人福医药为例,2021年及2022年上半年,麻醉产品分别收入52亿、27.6亿元,同比增长24%、8%。

01 麻精类药物,严控下的良性竞争

在药品集采、疫情的双重影响下,人福医药、恩华药业等麻精类药企之所以能够保持平稳增长,与国家对麻精类药物严格管控有密切关系。

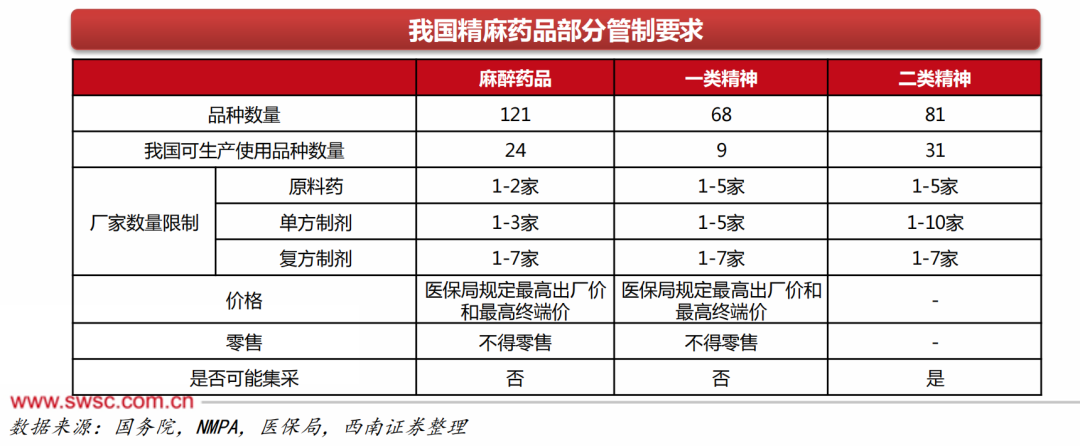

2005年,国务院颁布了《麻醉药品和精神药品管理条例》,将其分为管制麻醉药品、一类精神和二类精神,其中麻醉药品管控最严,精神品管控稍弱。

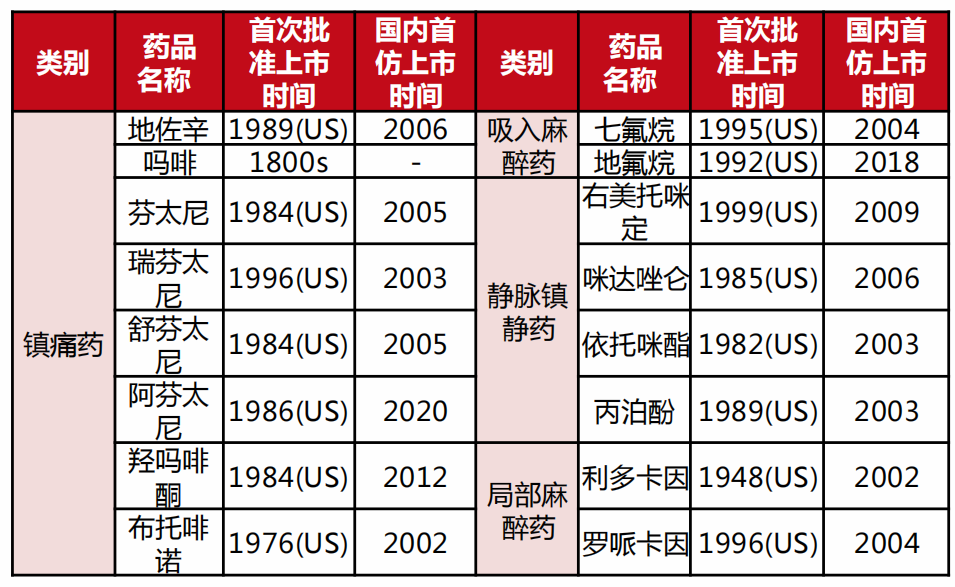

基于麻精类药物成瘾性、保命的特点,无论是研发、生产、销售,每个环节都受到国家高度管制。麻醉镇痛药的原料药和制剂都是定点生产,流通商也是寡头垄断,所以哪家厂商先进入,谁就能占领市场。所以,麻精类药物市场展现出玩家稀少、竞争格局良好的特点,长期以来被四大企业所占据主要市场份额,分别是:恒瑞医药、恩华药业、人福医药、扬子江药业。

另一方面,麻精类药物拥有集采免疫的特征,多项集采和医保相关政策文件明确指出,执行政府定价的麻醉药品和第一类精神药品,支付标准按照政府定价确定,集中采购工作按国家现行规定采购。

麻精类药物,就像是摆在新进入药企面前的一块既诱人又难啃的蛋糕,新玩家在觊觎的同时,也要解决两大问题:研发创新难、市场推广突破难。

1)新药迭代慢:目前国内乃至全球主流临床麻精类药物都是老药,比如丙泊酚、芬太尼均为20世纪90年代就已经被获批上市。之所以迟迟未有新药进行替代,除了政策严格监管外,还存在基于药物特性导致的新药临床需要长时间的验证、作用机制复杂等原因。

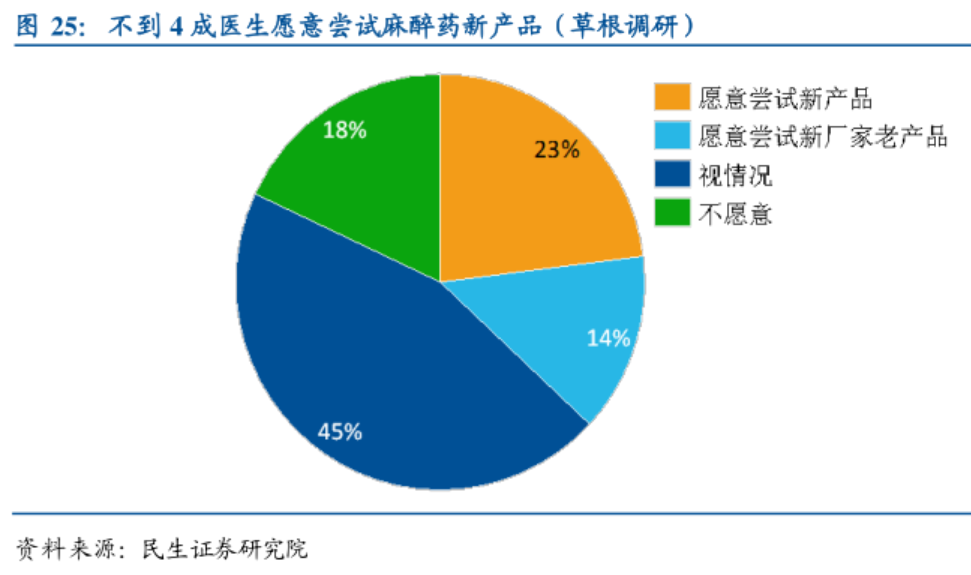

2)新药市场接受度时间长:值得注意的是,麻精类药品的进院较一般药品更加复杂和谨慎,导致新药前期推广比一般药品要付出更多精力和资源。另外,由于销售渠道和学术关系被四大头部药企长期耕耘,新药企需要扛住这些竞争对手的挤压,同时还要说服医生尝试新的药品,前期需要大量时间做市场教育。

02 麻醉药和镇痛药:爆品频出

数据显示,中国麻醉镇痛类药物的市场规模已从2013年的136亿元增长至2019年的312亿元,实现翻倍,平均年复合增长率达到14.85%,市场增速仅次于肿瘤药。

市场的快速增长,除了手术量的提升,还与麻醉镇痛类药物“与肿瘤伴生”的属性有关。

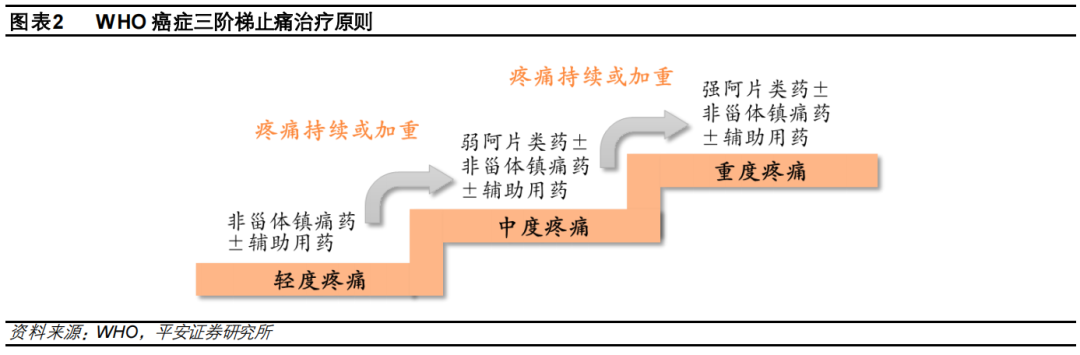

癌性疼痛是疼痛部位需要修复或调节的信息传到神经中枢后引起的感觉,是造成癌症患者主要痛苦的原因之一,其发生率超过50%,主要发生在癌症晚期阶段。癌痛较大程度影响患者的生活质量和生存意愿。

如此特性,注定了这个领域将孕育爆品。

近期,米内网发布了2021年全国销售额前20药品榜单,第一名既不是抗肿瘤药物也不是糖尿病之流的慢病药物,而是扬子江药业的地佐辛注射液,全年销售额71亿,同比增长10%。

地佐辛能够多年排在全国药品销售Top20的前列,除了市场运作的原因外,与其良好的镇痛效果、安全性与应用场景广泛性有关。

地佐辛属于二类精神药品,应用场景包括:1)麻醉诱导及术中的麻醉辅助;2)术后患者的轻中程度的阵痛(单独使用);3)可与其他多种药物配伍缓解中重度疼痛;同时,地佐辛具有呼吸抑制不良反应轻、心血管&胃肠道影响小、滥用报告少等优点。

除地佐辛外,还有不少在国内销售峰值超过20亿的麻醉镇痛类药物,包括丙泊酚、芬太尼、右美托咪定等等。

03 新药的机会,传统药企转型创新的火力场

旨在转型创新药企的传统老牌巨头不可能放弃麻醉镇痛这块传统优势市场,尽管还无法研发出“First in class”的分子,但少数公司还是具备做出“Me better”改良新药能力的。

谁能想到的是,自研布局麻醉镇痛创新药最出色的上市药企,并不是四大巨头中的恒瑞、人福和恩华,而是海思科。

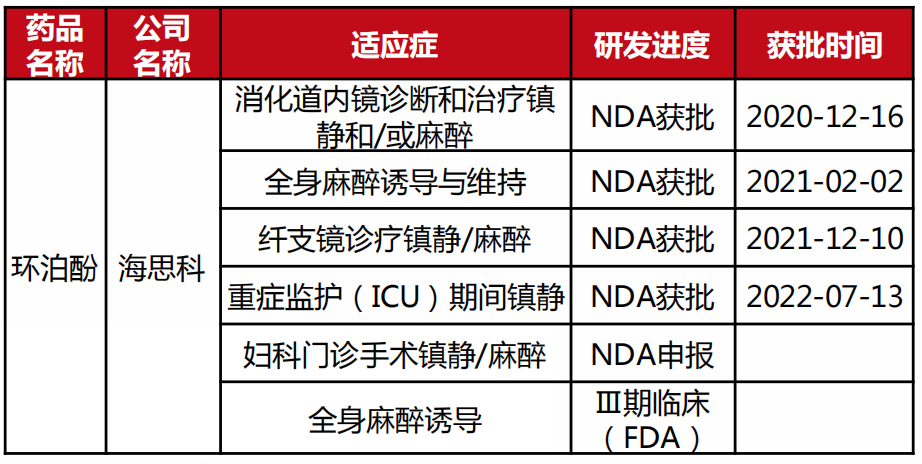

目前,海思科手握三大麻醉镇痛管线,其中丙泊酚的“Me better”环泊酚已经上市并纳入医保,环泊酚目前已有4项适应症在国内上市,同时较丙泊酚存在“两块五少”的优势(如起效快、更少用量、更低注射痛、更少呼吸抑制等)。2022年上半年,环泊酚销售150万支,收入实现1.29亿元,已进入900多家医院,其中三甲以上医院占比达55%。

更重要的是,环泊酚第一项美国三期临床试验达到预设主要终点,未来有望授出海外商业化授权,获得不俗的授权费用和销售分成。

(来源:西南证券)

除环泊酚外,海思科手中还有HSK-21542和HSK-16149两款创新药物分别处于临床三期和报产阶段,HSK21542是镇痛加止痒双重作用的外周选择性κ阿片受体激动剂(进度国内第一梯队),主要适应症为术后镇痛、肠镜镇痛以及血透患者的瘙痒,当前该管线在中、美、澳三地多中心临床,最快可能在2023-2024年上市;HSK-16149是潜在普瑞巴林的me-better药物,适应症为糖尿病周围神经痛(预计国内2100万病患),对照普瑞巴林16149具备强效镇痛、长效镇痛、中枢副作用小等特点,可能对中至重度患者疗效更佳。

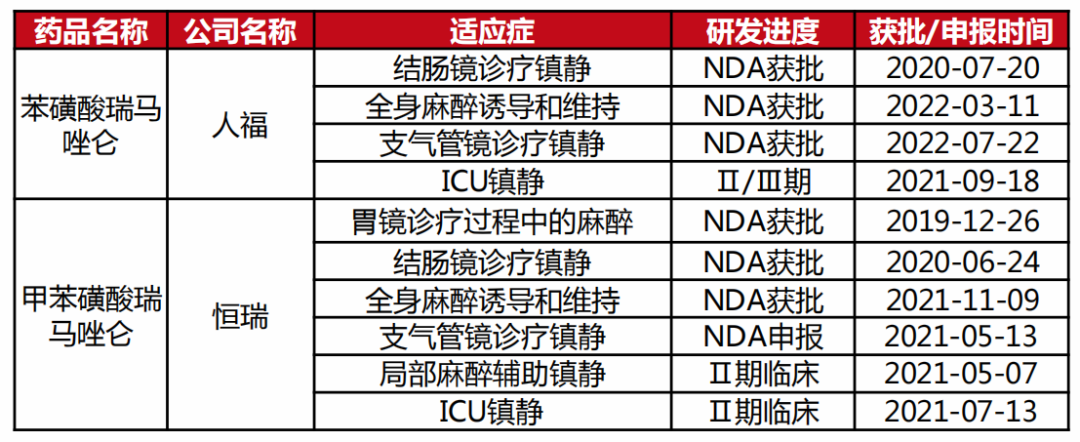

老牌巨头恒瑞医药和人福医药也不甘示弱,前者已获批新产品有瑞马唑仑,后者有苯磺酸瑞马唑仑(引进)和磷丙泊酚二钠。

无论是瑞马唑仑还是苯磺酸瑞马唑仑临床数据有效性都非劣于丙泊酚,且安全性较丙泊酚更好,但诱导时长、诱导成功率等方面略逊于丙泊酚。预测两者未来的销售走势,人福的苯磺酸瑞马唑仑或许略逊于恒瑞的瑞马唑仑,原因在于:恒瑞获批时间更早、适应症更丰富,2021年全国样本医院瑞马唑仑竞争格局为:恒瑞占75%,人福占25%。

(来源:西南证券)

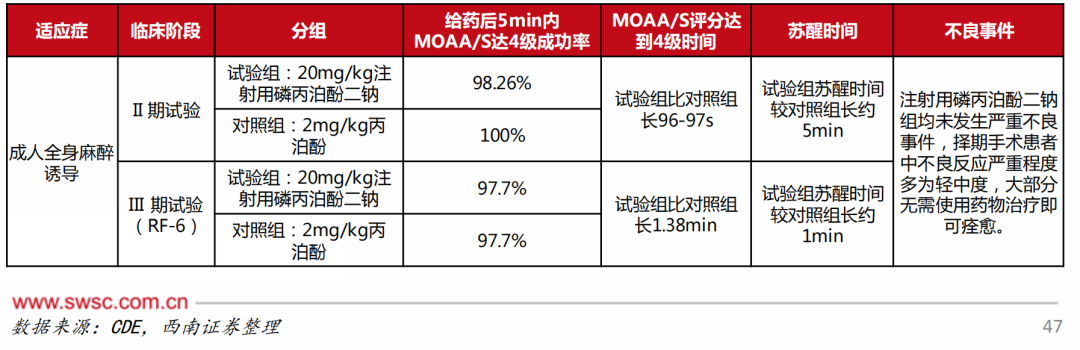

人福医药获批的磷丙泊酚二钠适应症主要为成人全身麻醉诱导,从临床数据来看,其安全性略优于丙泊酚,有效性非劣于丙泊酚,结合来看可能介于丙泊酚的me-too和me-better之间。

另外,日本卫材磷丙泊酚二钠的无痛消化内镜诊疗适应症曾于美国获批上市后退市,磷丙泊酚二钠优势不明显,长时间输注会引起甲醛蓄积(消化内镜适应症对销售峰值影响较大)。

在研管线角度看,恒瑞医药有两款阿片μ受体、阿片κ受体在研药物处于临床三期,适应症均与术后镇痛有关;而人福医药除了已上市的苯磺酸瑞马唑仑和磷丙泊酚二钠外,大部分管线都在临床早期及临床前。

另外值得一提的还有恩华药业,公司创新药方面引进了美国Trevena的奥赛利定,该药在美国已获批上市,国内NMPA已于今年1月受理上市申请,已有的临床数据显示:其可用于缓解术后中重度急性疼痛,且在呼吸和胃肠道不良反应方面具有良好的安全性和耐受性。恩华药业在自研方面也开始发力,提交了数量不菲的临床管线,适应症集中于神经中枢药物领域。

结语:防守之后,就是进攻,麻精类板块很有可能在未来的反攻中一马当先,尤其是自研能力强、创新成果丰富的龙头企业。

产业资讯

E药经理人 2025-07-16

44

产业资讯

E药经理人 2025-07-16

44

产业资讯

识林 2025-07-16

42

产业资讯

识林 2025-07-16

42

产业资讯

胖猫的生命科学札记 2025-07-16

43

产业资讯

胖猫的生命科学札记 2025-07-16

43

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签