产业资讯

产业资讯

GBIHealth

GBIHealth  2022-11-25

2022-11-25

2428

2428

近年来,随着中国医改的持续推进、资本的催化,我国生物医药行业的创新活力不断提升,研发技术向高质量发展迈进。另一方面,全球商业化格局的演变也加速了我国医药行业的国际化进程。“出海”成为最受关注的行业热词之一,也似乎成为本土创新药企们“活得更久、更好”的必由之路。

【海外寻路,中国本土药企下一个十年】系列由三部分组成,将结合中国药企国际化的痛点进行剖析、探讨与展望:

寻路与探路:创新药企出海的原因与趋势

“组合拳”出击:出海模式与市场选择

启发与思考:“另辟蹊径”的远航之路

本文作为本系列的第一部分,将对创新药企出海的驱动因素与趋势进行分析。

寻路与探路

创新药企出海的原因与趋势

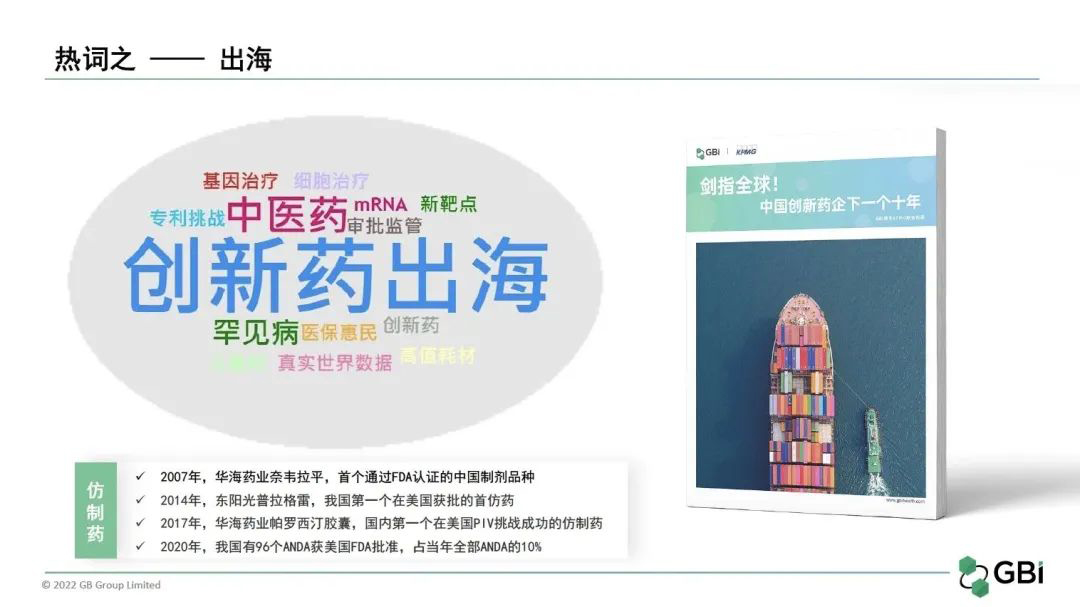

“走出去”对我国医药行业来说并非新鲜事。早在2007年,仿制药作为我国药企出海的排头兵产品(华海药业治疗HIV的奈韦拉平),为我国药企打开了国门。截至2022年10月,共计70家本土药企已在美国获得333个产品的ANDA批文,占全部FDA ANDA批准产品的26%。与之相比,我国创新药还在“出海”的漫漫征途上,不断探索,砥砺前行。

*来源:《海外寻路,中国本土药企下一个十年》PPT

为了帮助正在或即将布局全球化发展的中国药企们在“出海”的道路上走得更好、更稳、更久,今年6月,GBI携手KPMG联合发布的《剑指全球!中国创新药企下一个十年》白皮书(下文简称“白皮书”),曾针对我国创新药国际化征途面临的难点和挑战,从交易、税务、人才、全球市场准入与定价等不同角度进行了系统性梳理,结合既有案例提出思考和启发,期盼共同见证这一股“中国新力量”引领新一波药企国际化浪潮。

1 出海,为何成了创新药企的“顺理成章”?

我国创新药发展起步较晚,至今不到20年的时间。直到2016年的十八大提出“中国未来的发展要靠科技创新驱动”的号召,当创新成为国家战略,即成为了医药企业们不得不思考的问题。2016年,国家药品监管部门开始做出一系列改革,如获批加速、准入加速等,从政策层面支持了创新药的发展。我国本土企业自研新药每年获批的占比从2016年的2%上升至2021年的35.8%。同时,新药进入医保目录的速度也在加快,从过去获批之后8年多才能进入医保,到现在平均只需要1年半。

*来源:《海外寻路,中国本土药企下一个十年》PPT

然而,我国医保支付的价格较低,无法满足创新药对成本的回报,无法体现创新药的价值,甚至也无法满足所有的临床需求。据之前GBI进行企业访谈时相关业内人士表示,一个PD-1的投资成本大约10~20亿,但国内最终人均购买每年3万,这个营收没有办法实现盈利。这或许正是国内创新药走向海外的一大重要驱动因素。

但是,其中的深层次逻辑是什么?为什么我们的创新药无法得到应有的回报?如果我们要“出海”,到底应该怎么走?

2 寻路,是否应有“探路”为先?

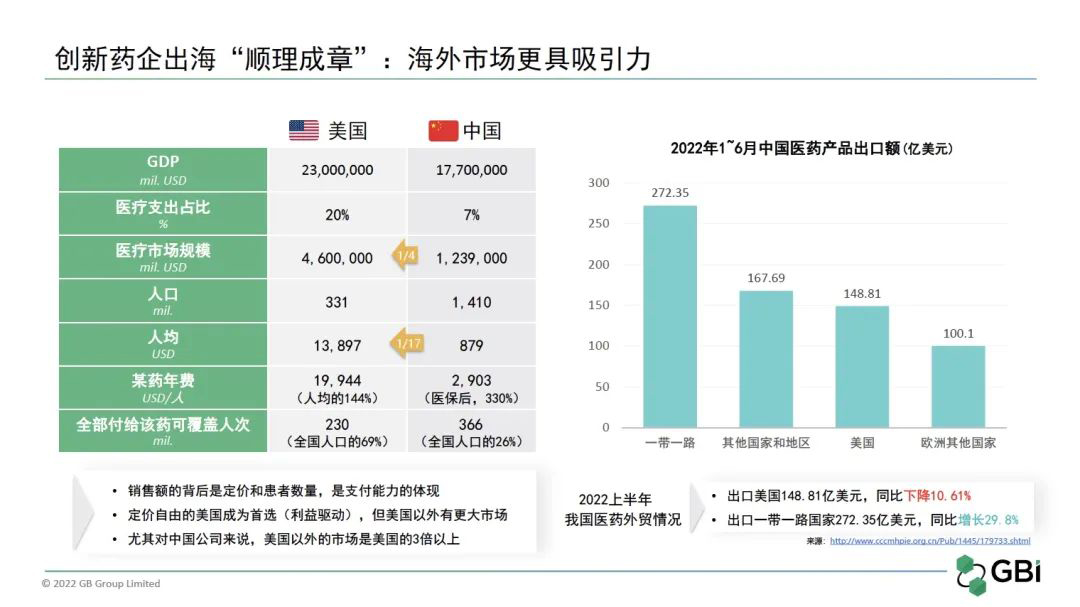

有人说,美国的医药创新环境是GDP 19.7%的投入砸出来的。那中国要不要学美国?我国的医保制度是二十世纪90年代建立的,其基调就是保基本,并不是为了迎接创新药而设立的。和以美国为例的成熟市场相比,我国与其在医药支付能力上的差异,可以通过GDP和医疗投入占比,以及某个中等价位畅销药品非常明显地感受到。

*来源:《海外寻路,中国本土药企下一个十年》PPT

如上图所示,中国的整体医药支付能力是美国的1/4;人均是美国的1/17。以某个畅销药为例,假设每个人都需要用这个药,美国的支付能力能覆盖全国人口的69%;而中国以其将近1/7的价格,也只能覆盖全国人口的26%。显然,这与“保基本”的原则背道而驰。如果中国也想实现覆盖全国人口的69%,那势必这个药需要再降价50%以上才可能负担得起。这是一个医疗投入总额的限制,也归因于两者身处的发展阶段的不同。“回报高”让美国成为人人垂涎的海外“香饽饽”,但屡屡折戟的案例也证明从垂涎到真的“吃到”、“吃好”,少不了准确的自我定位、深度的市场洞察和有效的战略布局。

据《2022上半年我国医药外贸情况简析》,我们出口美国的医药产品148.81亿美元,同比下降10.61%。这个下降,不乏地缘政治的因素。但需要我们特别注意的是,一带一路、上合组织、东南亚、南美、非洲都有不小的市场,尤其“一带一路”国家的出口额同比增长了29.8%。在今年的G20峰会上,我们有不少企业和东南亚国家签订了本地化生产等协议。

因此,在重视欧美市场的同时,我们也有必要关注其他市场。在GBI与企业的日常交流中发现,越来越多的药企/CXO都会把新加坡作为进军亚洲或走出国门的桥头堡。而在近期GBI对话中国药促会会长宋瑞霖时(点击相关阅读),他表示,如果有便宜的好药,不可能有一个国家说不要,因为这对本国的社会经济发展是有益的,但是我们必须要满足对方的临床需求。因此,明确我们真正的出海目的后,还要思考自身药品和目标市场的契合度,也就是能不能出海。

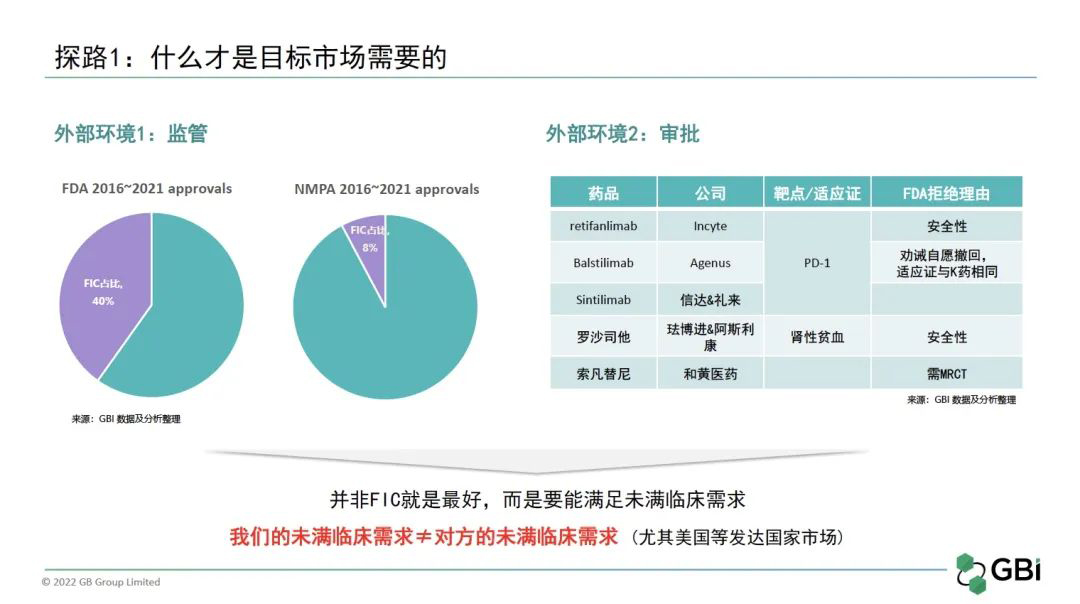

探路一:“频频获批/折戟”的洞察发现

美国FDA近年来批准的first-in-class(FIC)药物占比高达40%,而中国创新发展只有10年左右,批准的FIC只有8%,且绝大多数还是当年在欧美国家批准的进口药。换言之,我国药品的创新程度还有很大提升空间,对目标市场临床需求的满足程度不够,这也解释了为何我国创新药在美国递交上市申请时频频折戟。

如何理解常常听到的“需要纳入更多代表美国患者人群的MRCT”?又怎么看待之前大热的PD-1如今陷入适应证的疯狂“内卷”?这里有个很大的误区,我们的未满临床需求≠对方的未满临床需求,尤其是美国等发达国家市场。因此,企业一定要提前对目标市场进行系统且准确的解读,然后认真审视自己的产品是否真的能满足对方未满足的临床需求,而非仅仅有单一的价格优势。

*来源:《海外寻路,中国本土药企下一个十年》PPT

探路二:“引进VS对外”授权交易的洞察发现

较为可喜的是,我们目前是有这样的产品的。最具代表性的就是百济神州的泽布替尼和传奇生物的CAR-T西达基奥仑赛。尤其是泽布替尼,先在美国上市后,才在中国获批。事实上,百济和传奇,也代表了本土药企出海的两种不同模式,这在GBI早前发布白皮书中已做详细剖析解读(点击相关阅读)。

*来源:《海外寻路,中国本土药企下一个十年》PPT

此外,我们也欣喜地看到,越来越多的药品已经或正在获得国外药企的关注与肯定。据GBI对2016-2021年授权交易的梳理(点击相关阅读),license-out的产品虽然没有特别多,但是其已披露的总金额(158亿美元)已经超过了license-in的金额(155亿美元),且平均每笔对外交易金额是引进交易金额的3倍。可见,中国医药行业在世界的影响力与日俱增,未来与国际先进同行的差距将逐渐缩小。“出海”,我们已具备了实力和潜力。(未完待续...)

产业资讯

小药说药 2025-05-28

12

产业资讯

小药说药 2025-05-28

12

产业资讯

2025-05-28

12

产业资讯

2025-05-28

12

产业资讯

医麦创新药 2025-05-28

12

产业资讯

医麦创新药 2025-05-28

12

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签