产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2022-12-16

2022-12-16

3726

3726

资本不高冷,只是“暖”的不是你。

上周,康方生物(Akeso)宣布与Summit Therapeutics达成合作,授予后者在美国、加拿大、欧洲、日本开发和商业化依沃西(PD-1/VEGF双特异性抗体)的独家许可权。

依沃西(PD-1/VEGF双特异性抗体)是康方生物的自研产品,此次授权首付款高达5亿美元,整体交易金额至多50亿美元。不仅创下中国创新药license out金额新记录,也是近两年来全球创新药授权交易第二高金额。*第一是:12月14日,武田制药以超过60亿美元获得Nimbus Therapeutics银屑病TYK2抑制剂。

截止目前,中国药企已有10款PD-(L)1单抗产品、1款PD-(L)1双抗产品获批上市。

中国PD-(L)1真的是红海了吗?从业绩、出海、资本市场来逐一回顾,2022年,看到了冰火两重天。

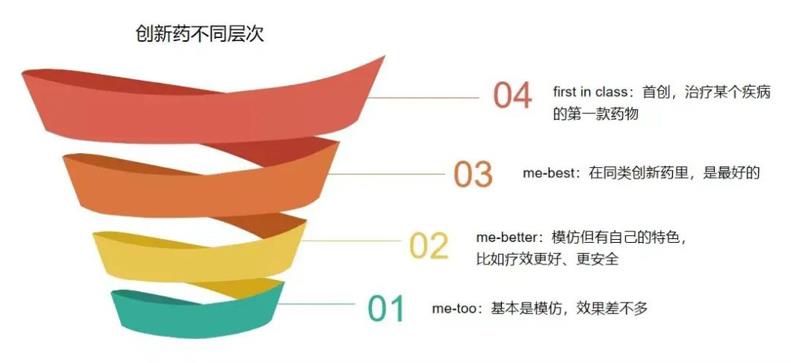

01 “创新式PD-(L)1”仍是蓝海

2022“康方License out”告诉我们,并不是PD-(L)1进入了红海,而是泡沫被打破后,世界的“爱憎分明”。

可以明确的是,me-too的低质量创新已无法走通。

▲创新并不是一味追求“同类首创”。因为创新技术只有在适合的节点,找到具有痛点的应用场景和具有规模的市场,才能更好发挥商业价值。

狭路相逢勇者胜,为了证明产品质量,“头对头试验”是全球较为认可的途径。

这次刷新License out记录,康方生物的依沃西(PD-1/VEGF双特异性抗体),就是正在进行“头对头试验”的国产PD-(L)1产品,直接挑战的是“药王”默沙东的帕博利珠单抗(K药)。

依沃西和K药单药针对治疗阳性非小细胞肺癌头对头实验,计划纳入388名受试者。

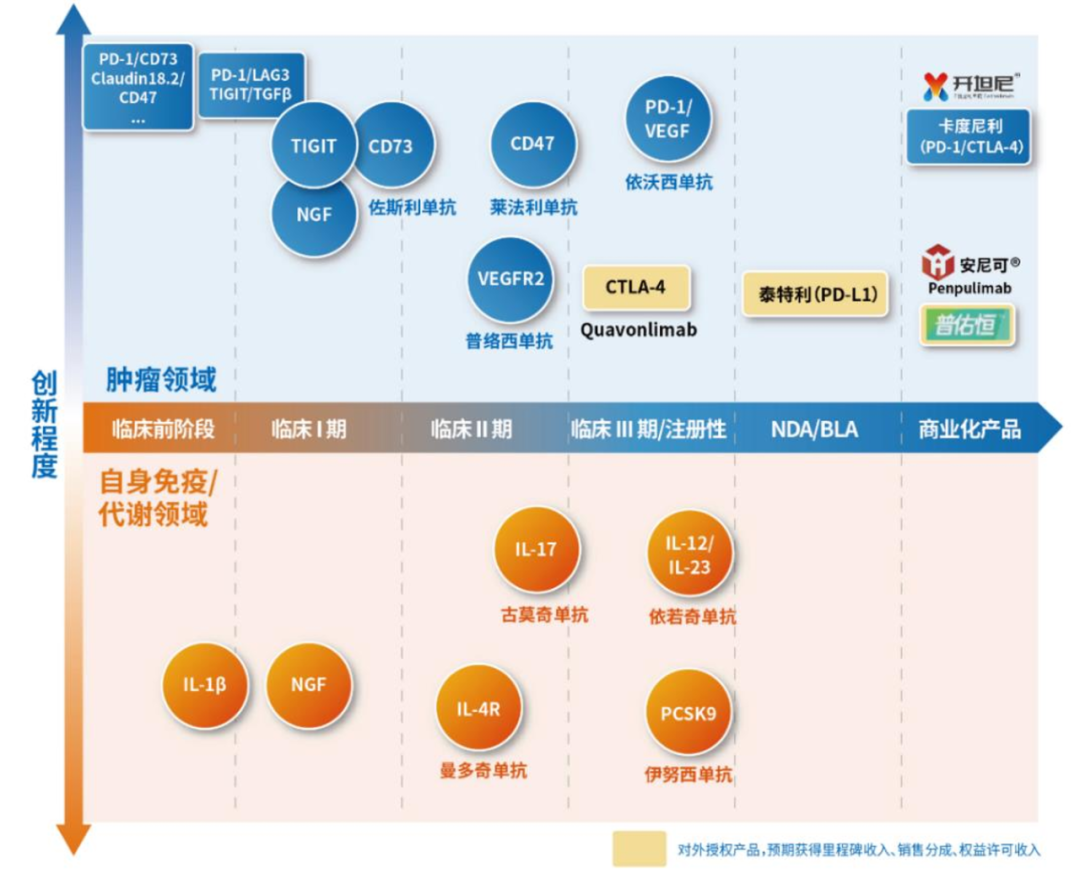

依沃西也是康方生物第二款“同类首创”PD-(L)1双抗产品,目前在临床III期。第一款是6月已在中国上市的开坦尼(PD-1/CTLA-4双抗)。

开坦尼用于二线/三线治疗复发或转移性宫颈癌治疗;

在PD-1+CTLA-4联合用药的可行性基础上,ITT人群ORR高达33%,PD-L1阳性人群ORR高达43.8%,mOS达17.5m,疗效优于“PD-1+CTLA-4”联合用药。

多特异性药物,通常在经典药物的设计基础上增加了另外一重功效,形成多个drug-target界面,从而在横向突破了单靶点局限,相当于是一套“组合拳”。业界认为,多特异性药物将为成为现代制药工业的四次变革性浪潮。

而康方生物从一开始,就在PD-(L)1这个热门赛道中,另辟蹊径主攻难度颇大的多特异性抗体药物,其在研的肿瘤产品几乎都是基于热门靶点的“同类首创”或“同类最佳”疗法。

俗话说,单抗看靶点双抗看平台。

康方生物之所以能“刷出新价格”,来自于自研的双特异抗体药物开发平台(Tetrabody平台),克服了通常双抗开发和生产中的三大CMC难题:

由于双抗的高分子量导致的低效表达水平;

双抗的结构异质引起的工艺开发障碍;

由于双抗缺乏稳定性而影响可成药性。

目前,国内外双抗市场仍处于发展期(大蓝海)且增长很快,根据弗若斯特沙利文报告,2023年中国市场规模约2亿美元,到2030将增至108亿美元。

02 2022国产PD-(L)1销售额比拼:百济或反超信达,后起之秀初露锋芒

康方凭借远见卓识开拓了PD-(L)1赛道的“第二增长曲线”。而在传统PD-(L)1单抗领域,当年的“当红炸子鸡”们如今却挣扎于残酷竞争,拥挤的赛道,新老面孔同台,竞争要素的日益复杂,必然导致座次动荡,行业格局发生变化。

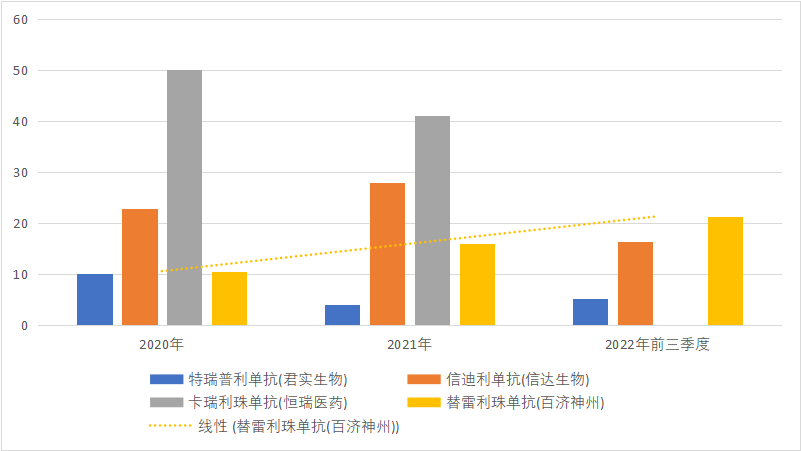

最先获批的四大国产PD-(L)1产品,如今组成了市场头部梯队,2021年:

恒瑞医药(卡瑞利珠单抗)41.41亿元销售额排第一;

信达生物(信迪利单抗)28.01亿元排第二;

百济神州(替雷利珠单抗)超过16亿元排第三;

君实生物(特瑞普利单抗)4.12亿元排第四。

然而,2022年这一排名将发生改变。

以2022前三季度业绩来看(除了恒瑞医药未公布具体销售额),百济神州(替雷利珠单抗)将超过信达生物升至第二。

国产PD-(L)1 TOP4营收比较

“国产PD-(L)1 TOP4”的地位虽暂时不可撼动,但后起之秀已初露锋芒。

康方生物(派安普利单抗),2021年上市3个月销售额约2.12亿元,2022上半年销售额约3亿元,全年销售额或超5亿元,直逼君实生物地位。

此外,康宁杰瑞/思路迪/先声药业(恩沃利单抗)2022上市5个月销售额约1.6亿元。复宏汉霖(斯鲁利单抗)2022上市3个月销售额约0.77亿元。

基石药业(舒格利单抗)虽然没有公布具体数据,据基石药业预计,其国内峰值销售有望超过10亿元。

适应症和医保是PD-(L)1 赛道的关键显性竞争因素。

比获批适应症数量:

适应症的获批数量在很大程度上决定了该药品的市场容量。以全球“前药王”修美乐和“现药王”K药为例,分别获批超过17项和30项适应症。

目前在中国PD-(L)1市场,默沙东K药获批10项适应症排第一。

百济神州(替雷利珠单抗)获批9项适应症,成为国产第一;

恒瑞医药(卡瑞丽珠单抗)获批8项适应症排国产第二;

信达生物(信迪利单抗)、君实生物(特瑞普利单抗)分别获批6项适应症并列国产第三。

此外,在适应症“独占性”方面,百济神州(替雷利珠单抗)约50%为首家获批,约25%为第二家获批。

在适应症“广泛性(大适应症)”方面,

信达生物(信迪利单抗)包括 两项肺癌、一项肝癌、一项胃癌;

百济神州(替雷利珠单抗)包括 三项肺癌、一项肝癌;

恒瑞医药(卡瑞丽珠单抗)包括 两项肺癌、一项肝癌;

君实生物(特瑞普利单抗)包括 一项肺癌;

比医保适应症数量:

区别于全球,在中国市场,进医保是实现产品迅速放量的重要途径。

截止2022年,PD-(L)1纳入医保的仅百济神州(5项)、恒瑞医药(4项)、信达生物(4项)、君实生物(3项)。

这些企业在获得市场增量的同时也要承担利润下降的“风险”。

2019国谈,信达生物(信迪利单抗)成为首个进入医保的PD-(L)1产品,降价64%;2020国谈,国产PD-(L)1 TOP4全部进入医保,平均降价80%以上。

以卡瑞利珠单抗为例,2021年销量同比+361%,但“降价”也让恒瑞医药2021年抗肿瘤业务营收同比-14.39%。

2022年,有6款国产PD-(L)1单抗产品通过了初审名单或将参加国谈,其中:

2款为首次参加国谈:复宏汉霖(斯鲁利单抗)、康宁杰瑞/思路迪/先声药业(恩沃利单抗);

4款为新增适应症谈判:恒瑞医药、百济神州、信达生物、君实生物,合计新增12项适应症;

据悉,誉衡生物(赛帕利单抗)、康方生物(派安普利单抗)、基石药业(舒格利单抗)暂不参加年底进行的2022医保谈判。

03 2022国产PD-(L)1出海比拼:君实生物成FDA“独苗” ,海外市场不再局限美国

2月10日,信达生物(信迪利单抗)首次直面FDA肿瘤药物咨询委员会(ODAC),最终以14:1的投票结果暂时止步FDA;被拒原因主要是海外临床数据不充分。

这似乎揭开了2022国产PD-(L)1出海的“潘多拉魔盒”。

5月3日,君实生物(特瑞普利单抗)被FDA要求进行一项质控流程变更,并因疫情延迟审核,此后君实重新提交BLA最后批准时间被定在12月23日(下周五)。

7月,百济神州(替雷利珠单抗)因疫情FDA延迟现场审核,具体时间未定。

这一系列事件引发的负面连锁效应,最直接的就是海外合作“终止”。

12月2日,信达生物表示已从礼来制药方面收回信迪利单抗在海外的权益。

今年三季报,基石药业合作方EQRx表示将不再寻求舒格利单抗在美国的上市批准(或转战美国以外市场),同时宣布放弃“低价”策略。

自此,君实生物(特瑞普利单抗)成为2022美国FDA的中国PD-(L)1“独苗”(2022年中国PD-1出海最后的希望),然而鉴于其海外临床数据有限,成功的可能性或许不大。

虽然被美国FDA“认可”似乎成为一款创新药在全球市场崭露头角的重要标准。但是越来越多的中国创药企认识到,出海并不限于美国市场。比如,市场规模仅次于美国的欧洲,以及“一带一路”沿线国家等。

百济神州的PD-1替雷利珠单抗,除了继续寻求美国上市外,在欧洲、英国、澳大利亚等地的上市申请均已受理。

君实生物PD-1特瑞普利单抗两个适应症上市申请也在欧洲获受理。

基石药业近日表示,其舒格利单抗也即将在海外递交首个上市申请。

而作为中国第一个成功出海的创新药企,百济神州在创新药海外商业化的拓展经验或许可以给予一定的启示。

以其BTK抑制剂泽布替尼为例:

首先在美国上市,打开海外局面;

其次不断拓展新适应症获批,目前在美已获批适应证包括套细胞淋巴瘤(MCL)、华氏巨球蛋白血症(WM)和边缘区淋巴瘤(MZL);

再次全球拓展商业化版图,目前已覆盖全球超过50个国家和地区,包括美国、中国、欧盟、英国、加拿大、澳大利亚、韩国、瑞士等;

2022上半年,泽布替尼全球销售额15.14亿元(+262.9%),其中美国市场占比67%(销售额同比增长504.5%)。

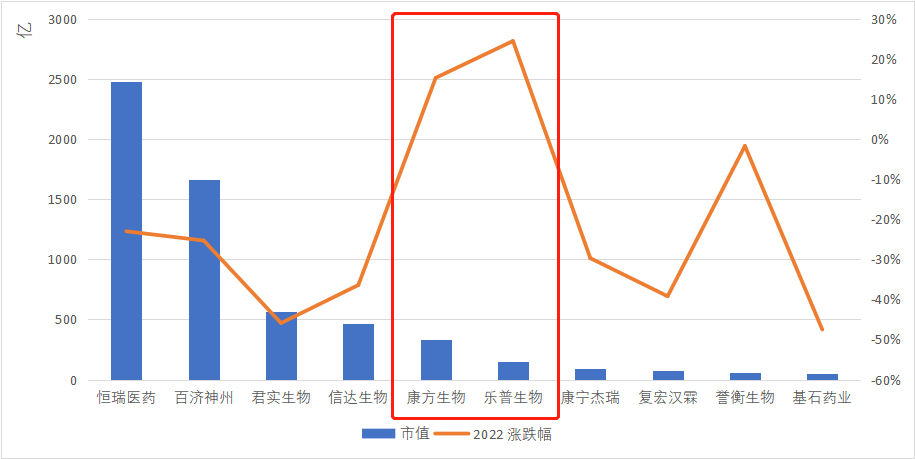

04 2022国产PD-(L)1企业市值比拼:80%企业市值大幅缩水

春江水暖鸭先知,所有这些产品业绩以及“出海”成功与否,都会成为二级市场投资者们的衡量目标。

从2022年初至今(截止12月8日收盘)在国产PD-(L)1企业里,股价整体上涨的仅两家:乐普生物上涨24.5%,总市值147亿港元;康方生物上涨15.3%,总市值332亿港元。

乐普生物的普特利单抗在7月刚刚获批,还未遭受市场的毒打。康方生物在受到50亿美元License out利好消息后,股价几乎一字涨停。

康方生物股价

依托这些利好,12月6日,康方生物宣布将在科创板二次上市。

目前从港股在科创板二次上市的创新药企包括:君实生物、百济神州、荣昌生物、康希诺生物、诺诚健华。

研发需要“烧钱”,对于这些尚未盈利的创新药企,融资实力也是“硬实力”。

一款成功的创新药“九死一生”,而创新和商业化是可以兼得的。

2023年的中国PD-(L)1市场或将是强者愈强的世界。

产业资讯

清科研究 2025-08-02

30

产业资讯

清科研究 2025-08-02

30

产业资讯

空之客 2025-08-02

33

产业资讯

空之客 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签