产业资讯

产业资讯

健康界

健康界  2022-12-16

2022-12-16

4960

4960

2021年11月,家住日照的李女士为父亲投保了“日照暖心保”。这是专为日照市民定制的城市普惠型医疗险,109元一年,最高享受350万元保障。李女士最看重的是“日照暖心保”没有投保人群的限制——她的父亲曾于2018年确诊为肺癌晚期,并于2021年9月出现疾病复发,已经不具备购买普通商业保险的条件。

更让李女士欣喜的是,“日照暖心保”还有特定高额药品费用保障,免赔额为1.5万元,既往症赔付比例为60%,保障额度是100万元。这对于癌症复发后化疗效果不明显,亟需新治疗手段的李女士父亲而言,就像是一场及时雨。“当时就觉得我爸有救了,我们家有救了!”李女士表示。

2021年12月,李女士父亲用上了靶向药普吉华。原价6万余元一瓶的自费药,经过“日照暖心保”报销后,患者只需自费支付2万余元。李女士介绍,父亲服用特效药后,身体恢复得不错。“去做检查时,医生说肿瘤明显小了,检查体征时,指标也都很正常。”

李女士一家的故事,是1.4亿余位惠民保参保人中的一隅。来自中国保险行业协会的统计数据显示,截至2021年底,惠民保覆盖全国28省,共有1.4亿人次参保,保费约140亿元,为60岁及以上老人提供1.76亿人次保险保障。[1]

惠民保这一诞生于2015年,并于2020年迅速发展的城市定制型商业医疗保险,不仅大大减轻了患者的经济负担,更带来了更多治疗选择。在政府部门和商业企业携手下,惠民保并未走向起初业内人士担心的“死亡螺旋”,反而成为多层次保障体系的重要补充。

2022年12月14日,由复旦大学风险管理与保险学系主任许闲带领团队研究撰写的最新学术成果《2022城市定制型商业医疗保险(惠民保)知识图谱》(下称《知识图谱》)成功发布。

据了解,该《知识图谱》基于团队对惠民保长达三年的持续跟踪,共统计来自29个省级行政区的263款惠民保产品,高度概括了9个数据标签,提出富有预见性的“三见三问”。

借助这一学术研究成果,重新梳理惠民保之于多层次保障的价值、洞悉产品发展趋势,对于各参与方的决策,都显得尤为有意义。

惠民保这七年 为患者带来了哪些价值?

从2015年深圳重特大疾病补充医疗险发布到2020年初,惠民保产品经历了漫长的蛰伏期,5年时间仅新增4款。直到2020年,在“政府指导、低保费、高保额、不限参保人群”等宣传中,惠民保开始迅速扩张。

根据《知识图谱》数据,截至2022年12月1日,全国共推出263款惠民保产品,覆盖29个省级行政区,其中,仅2021年5月31日-2022年12月1日,就新增惠民保产品123款。行业热情可见一斑。

一款平均价格不足百元的商业保险,为何能掀起如此轩然大波?

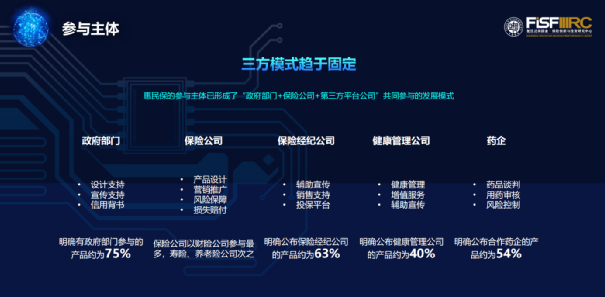

事实上,经过七年的发展,惠民保已经跳出了“商业保险”的框架。根据《知识图谱》,惠民保的参与主体已形成了“政府部门+保险公司+第三方平台公司”共同参与的发展模式。

多方参与下,惠民保不仅仅作为一款保障工具,为出险患者提供金融支付。而且还承担起了医疗服务“指挥棒”作用,为参保人带来更精准的用药指导、用药选择、健康管理等服务。

以《知识图谱》提到的镁信健康为例,该公司的核心服务版图主要包括为参保人提供医保目录外药品服务、新特药直通服务等药品服务;在线咨询、体检服务、健康科普等医疗增值服务;以及理算系统支持、人工审核、直赔协助等理赔服务。

镁信健康CMO万小龙告诉健康界,未来惠民保有望成为广大百姓获取普惠健康服务的新入口,是连接属地医疗生态的原点。这不仅包括先进的药品、医疗器械服务,还能成为医疗机构与患者、医疗健康服务与老百姓的“连接器”。

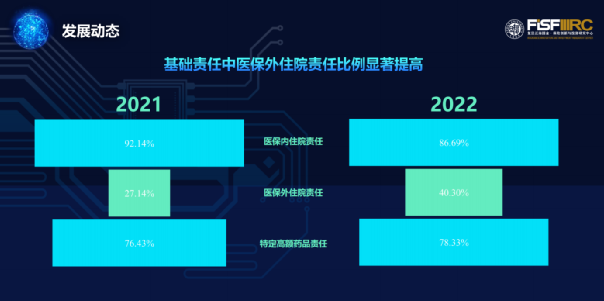

《知识图谱》的数据也印证了这一趋势。数据显示,惠民保产品的特定保障责任和增值服务同步扩大了范围。

在特定保障责任中,“超高额医疗费用、质子重离子费用、新冠肺炎相关责任、恶性肿瘤相关责任、罕见病相关责任、先进疗法费用”等众多保障项目被纳入。在特定高额药品保障部分,《知识图谱》总结,惠民保产品纳入300多种海内外特药。在增值服务方面主要包括药品服务、咨询服务、就医服务和预防筛查服务。

与基本医保差异补充 惠民保成多层次保障核心力量

党的二十大报告指出,社会保障体系是人民生活的安全网和社会运行的稳定器。要健全多层次社会保障体系,扩大社会保险覆盖面,促进多层次医疗保障有序衔接,积极发展商业医疗保险。

结合此前多项医疗保障相关的重磅政策文件,无论是《“十四五”国民健康规划》、《“十四五”全民医疗保障规划》,还是追溯到几年前的《健康保险管理办法》和《“健康中国2030”规划纲要》,不难看出政策在持续连贯地鼓励商业健康险的发展。

不过,目前我国商保筹资占比仍较低,2021年仅为5.3%。公众筹资一头独大,高达67%,且个人自付占比较大,为27.7%。[2]

以惠民保为代表的普惠健康险,是不少老百姓接触普惠健康保障的新入口,成为多层次医疗保障体系的有力补充。

这一方面体现在保障的价值。一直以来,我国基本医保秉承“广覆盖、保基本”的原则,这固然是符合我国国情的医疗保险制度,但无法避免基本医保报销能力有限性与患者对新技术和新药品需求无限性之间的矛盾。

经过多年发展,惠民保从一开始以基本医保的补充报销为主,延伸到医保外保障责任,并通过高值特药目录的方式增强保障力度。

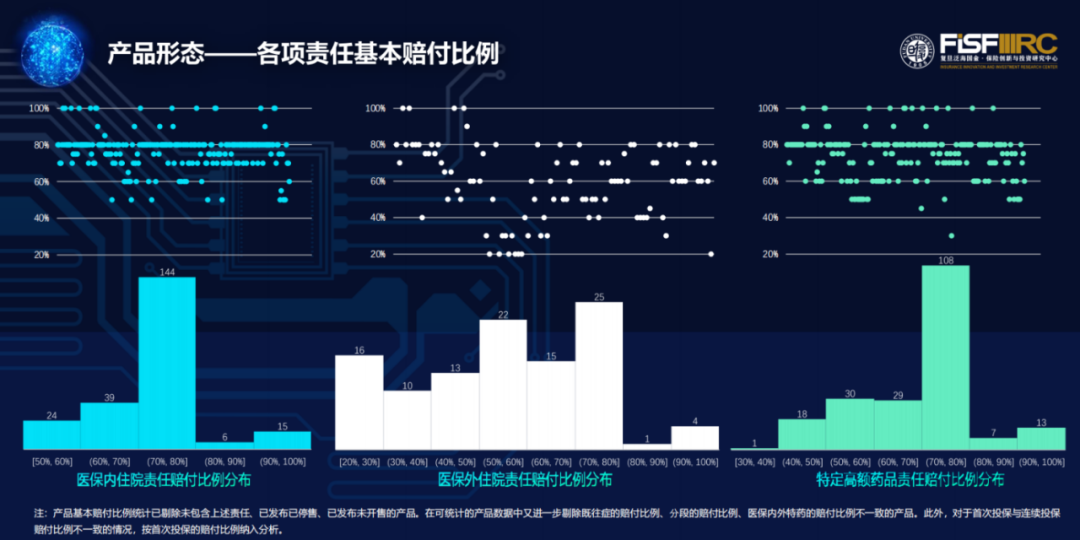

《知识图谱》数据显示,在228款涵盖“医保内住院责任”的惠民保产品中,有72%的产品赔付比例超过70%;106款涵盖“医保外住院责任”的产品中,有63%的产品赔付比例超过50%;206款涵盖“特定高额药品责任”的产品中,有62%的产品赔付比例超过70%。

结合惠民保“支持个账划扣、个账购买,并鼓励个人为家庭成员购买,开放电子病历理赔渠道,统一基本医保、大病保险赔付信息,推动一站式理赔结算”等特征,《知识图谱》认为惠民保推动了多层次医疗保障体系加速融合。

另一方面,惠民保还带来了行业价值。创新药和医疗器械恒贵,但却往往是复发、难治患者的最后一丝希望。惠民保以药品目录和特定保障责任的方式,给患者带来经济补偿、促进医疗可及的同时,也成为了创新药械进入中国后的新入口,促进行业向好。

以肿瘤创新疗法CAR-T为例,其高达120万元的价格令不少患者家庭难以承担。前复星凯特CEO王立群曾对媒体表示:现有的医保谈判模式下,CAR-T是很难进入的。如果想惠及更多患者,可能要走商业保险的路径,比如通过惠民保解决患者可及的问题。

来自镁信健康的数据显示,截至2022年9月,镁信健康已将CAR-T创新疗法纳入了27个城市的“惠民保”项目,累计为淋巴瘤患者减轻了超1000万元的治疗负担。[3]

在提高医疗可及,为创新药械提供支付能力的同时,惠民保还起到了助推基本医保改革发展的重要作用。以上海沪惠保2021版本特药清单为例,7种药品已经纳入国家基本医疗保险药品目录,起到了良好的先行先试作用。

第三方服务助力可持续发展 镁信健康成为各方「粘合剂」

虽然惠民保为患者和医疗行业带来了不可替代的价值,但仍无法摆脱业内人士对“死亡螺旋”的担忧。即既往症可保可赔吸引带病体参与,健康体不出险,获得感降低,更倾向于退出,导致保费规模缩小,收不抵支,无法达到保险风险共担的价值,难以可持续。

基于对惠民保运营模式的常年观察,复旦大学风险管理与保险学系主任许闲教授给到的答案是:平衡健康体获得感与既往症保障水平是惠民保应对死亡螺旋的重要手段。即一方面,多维度提高健康体获得感是惠民保良性运行的关键。另一方面,更多产品纳入既往症患者的同时,施加限制条件,增加管理能力,寻求普惠与可持续间的平衡。

万小龙从实操层面对健康界分析,应对死亡螺旋,需要做好产品及服务的精细化管理。一方面,通过费率优待、免赔额调整、健康管理增值服务等提高健康体的投保感受与获得感,增强其参保、续保意愿;另一方面对理赔款占比较高的既往症人群,做好精准产品设计,充分考虑其医疗成本和精准定价的平衡。

为此,镁信健康针对不同参保群体进行人群细分,针对健康体、老年人、次标体、带病体等不同参保人需求,提供差异化的服务。“也就是说提高惠民保的‘优待服务’,即普通老百姓需要健康科普、疫苗、体检服务,慢病群体需要更便捷、优惠地获得药品,带病体对就医服务更感兴趣。”万小龙进一步解释。

以镁信健康推出的城市普惠健康联盟为例,属地方式为区域参保人带来了更多获得感。值得一提的是苏惠保2023,该项目推出了惠守护全民健康服务行动,为参保人带来3大系列,12项健康服务。

在带病体精细化管理方面,万小龙认为商保目录的管理机制是重要的工具,可以使有限的资金池更有效率地支付到临床治疗价值更大、药物经济学价值更大的服务与药品中。

近日发布的《关于推进普惠保险高质量发展的指导意见(征求意见稿)》对普惠保险提出了低费率、广覆盖、场景化的高要求,要坚持普及服务和普遍实惠相结合,坚持市场机制和政策支持相结合,坚持创新发展和防范风险相结合。

这对参与方众多的惠民保提出了更高要求。如何链接各方以形成合力,也是摆在可持续性面前的必答题。这需要第三方平台具备资源链接的基础设施和属地普惠保险的运营能力。而最懂各方需求、具备专业能力与资源的第三方平台,无疑是最好的“粘合剂”。

在这方面镁信健康已有诸多尝试。

万小龙介绍,第三方平台作为“连接器”,可以做的有很多。比如联动保险公司深度挖掘普惠人群的健康需求,联动惠民保本地承办主体构建城市普惠健康联盟,联动医药健康产业链以更低的预算帮助保险公司提供有感服务与解决方案……

针对惠民保保障区域不均衡的问题,万小龙认为,一方面这是阶段性的现状,伴随经济水平提升,各区域保障会逐步提升。另一方面,也对惠民保参与方提出了更高要求,需要属地化定制城市专属的产品,并持续优化以使其更符合区域需求。

不过作为一款普惠保险,不能指望惠民保能解决所有事情。在万小龙看来,未来惠民保将成为属地城市医疗服务的入口,需要以惠民保为中心搭建1+N的健康保障生态。1,即惠民保,N是与惠民保相关的补充保障、增值健康服务。“这样才能更完善、更立体地满足老百姓健康保障需求。”万小龙如是说。

数据来源:

[1]2021中国保险业社会责任报告,

http://www.iachina.cn/art/2022/11/17/art_44_106489.html

[2]郑秉文:商保如果没有顶上去,医疗个人支付下不来,

https://www.163.com/dy/article/HM86T6R8055259VI.html

[3]2022世界淋巴瘤宣传日 | 镁信健康助力CAR-T疗法可愈可及,“惠民保障+健康服务”合力守护患者希望,

https://mp.weixin.qq.com/s/QICxTB7hlrg2y0FX9fkrng

产业资讯

药智网 2026-06-10

454

产业资讯

药智网 2026-06-10

454

产业资讯

恒瑞医药 2026-06-10

409

产业资讯

恒瑞医药 2026-06-10

409

产业资讯

氨基观察 2026-06-10

398

产业资讯

氨基观察 2026-06-10

398

热门资讯

热门资讯 微信公众号

微信公众号