产业资讯

产业资讯

研发客

研发客  2023-01-16

2023-01-16

4788

4788

刚刚过去的2022年所有人都过得不太容易,对于罕见病患者更是如此。但我们仍能欣喜地看到,2022年有14种罕见病药物在中国获批,有19种罕见病药物入围国家医保局公布的通过医保谈判初步形式审查的名单,目前谈判已完成。更多惠民保产品增加了对罕见病的保障;慈善援助项目也一如既往地发挥着对患者的补充保障作用。

对于罕见病药物的保障,目前主要依靠国家医保、商业健康保险以及慈善救助这三驾马车。其中医保的作用举足轻重,也最受关注。

医保谈判与落地仍有距离

2022年7月,《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》正式施行,意味着第七轮医保谈判正式启动,明确提出“鼓励研发申报罕见病治疗药品”。还将罕见病药品的申报条件进一步放宽,凡是2017年1月1日至2022年6月30日期间,经国家药监部门批准上市的新通用名、新适应症或功能主治、国家基药目录以及进入《第一批罕见病目录》等六类药品,都可以申报。

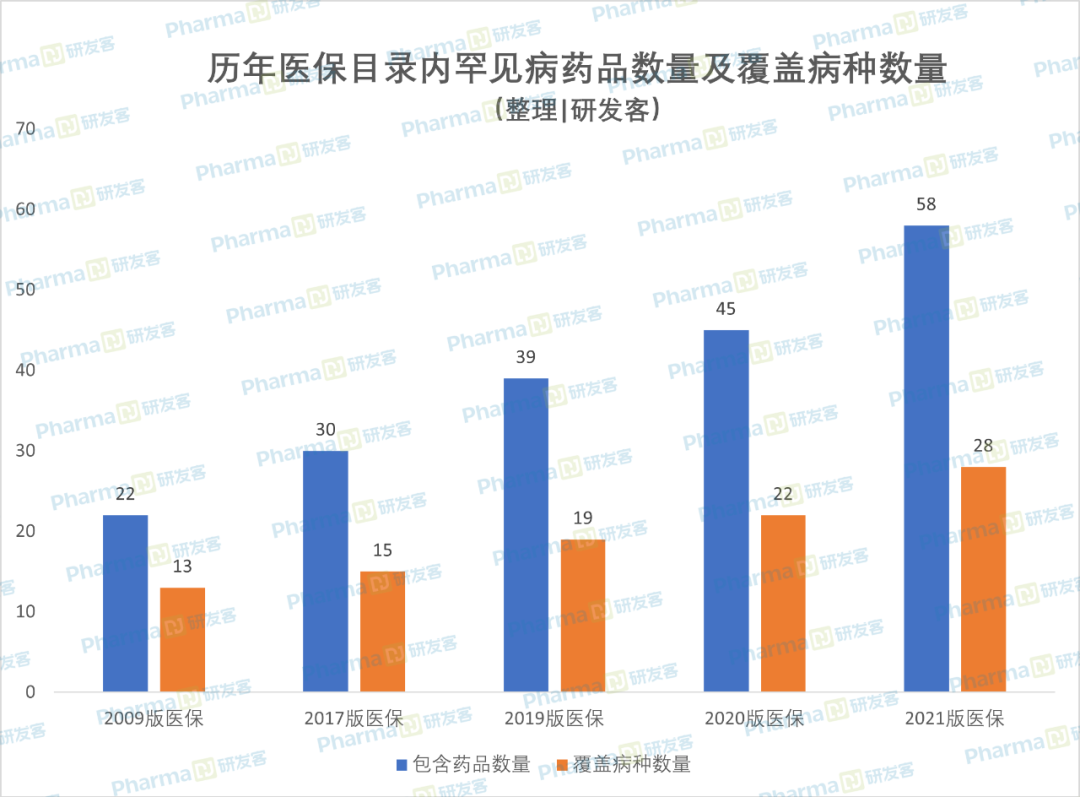

我们可以明显地看到,从2018年确认第一批罕见病目录起,短短四年多时间,我国罕见病药品目录发展迅速。截至2021年底的医保谈判完成,国内共有80余种罕见病用药获批上市,其中58种进入国家医保目录,涉及28种疾病。

在2021年的医保谈判中,渤健的脊髓性肌萎缩症(SMA)治疗药物诺西那生钠注射液是最受关注的罕见病药物之一。

该药于2018年进入中国《第一批临床急需境外新药名单》,次年在中国大陆获批上市,2021年成为少有的被纳入国家医保药品目录的高值罕见病药物。纳入医保前的价格高达70万元/针,谈判后价格降至3.3万元左右,再减掉医保报销的部分,患者的自负费用仅需几千元。

日前,渤健带着多发性硬化症(MS)治疗药物富马酸二甲酯二战新一轮医保谈判。相比其他罕见病,MS领域的可选药物稍多一些。目前正待医保局官宣谈判结果。

同为SMA治疗药物的罗氏的利司扑兰于2021年6月进入中国市场,也通过了当年的医保谈判资格预审,但最终没有进入现场谈判环节。

作为全球首个SMA口服药品,利司扑兰的给药便利性较高。在参加2022年度的国家医保谈判之前,罗氏已将利司扑兰的价格大幅降低,由最初的每瓶人民币6.38万元调整为人民币1.45万元。按新价格计算,患者使用这款药物的年费被控制在人民币45万元以内。这也是在为促成谈判进入新版医保目录做准备。

但仅拿到医保目录的“入场券”还远远不够,进院、让患者用到药品才算是真正“落地”。

武田公司的法布雷病药物瑞普佳于2021年底通过国家医保谈判进入目录。2022年初,新医保目录生效后不久,河北法布雷病患者四处奔走让医院进药的故事就刷屏了。瑞普佳的故事,是进院难问题的一个缩影,相对于其他药品,国谈药品在进院上具备先天优势,但仍不容易。

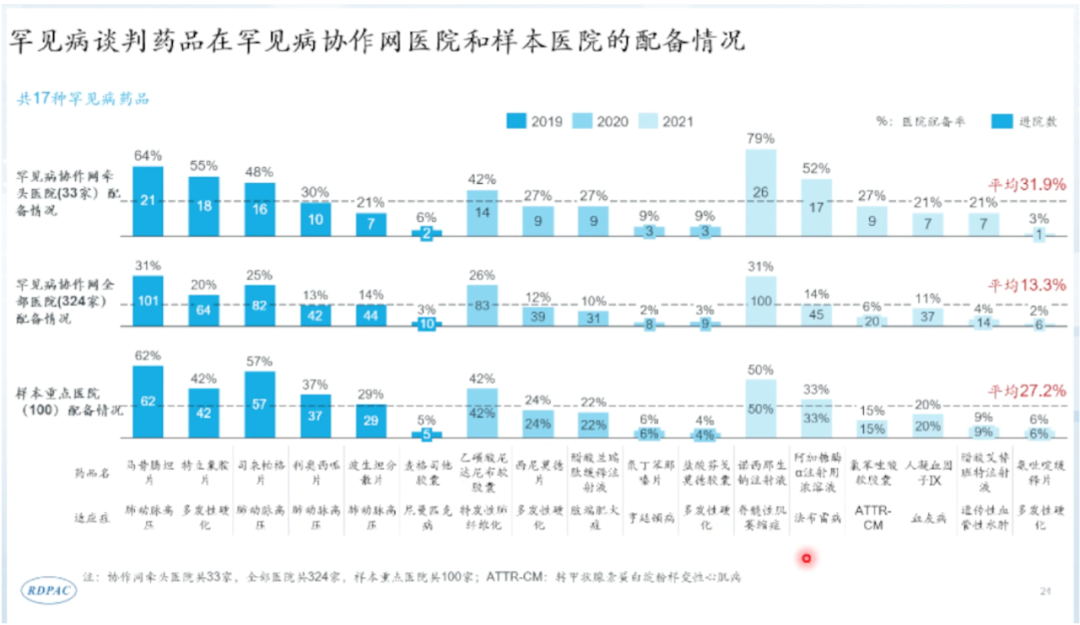

据RDPAC统计,国谈药品中,肿瘤药和自免类药品在样本医院的配备情况较好,配备率在45%以上;慢性非传染性疾病药品次之,平均配备率约为34%;而罕见病、细菌真菌感染药品及慢性传染性疾病药品的配备进度较低,平均配备率不足30%。

在样本医院中,诺西那生钠及瑞普佳的配备情况还算比较好的,而治疗多发性硬化的氨吡啶缓释片的配备率甚至不足10%。

医院对国谈罕见病药品配备率低的原因有几个方面:零差率改革后医院药房转为成本中心,药房缺乏扩容的动力;虽然卫健委将国谈药品剔除出 “药占比” “药品总数量”等考核范围,但并没有明确激励医院配备此类药品的措施;部分药品的储存和使用要求较高,涉及药房软件、硬件的升级与管理人员的培训。

对此,“双通道”及健全的处方流转机制或许可解燃眉之急,但长期来看,仍需关注公立医院的困境与激励因素。

多地惠民保伸出援手

国家基本医保虽然强大,但独木难支。保障罕见病患者群体的用药需求,还需要更多社会力量加入。商业健康保险即是另一架重要的“马车”。

作为商业保险参与多层次医保体系的制度创新代表,惠民保成为了全国各地分布范围最广的普惠型商业健康保险之一。当前,全国大概有200多个惠民保产品。可喜的是,惠民保在罕见病保障方面也迈出了尝试性的步伐,越来越多的产品已将罕见病药物或病种纳入保障范围。

如,江苏省规定凡是省级罕见病专项保障基金内的品种都可以享受惠民保渐次报销的待遇,部分城市还将没有纳入国家目录和省级专项保障基金的一些罕见病病种,纳入到当地的惠民保范围内;山东省的大多数惠民保产品都纳入了罕见病药物;上海 “沪惠保”将3种罕见病的5种高值用药纳入特定高额药品目录……目前全国已共有约50~60个惠民保产品为罕见病提供支持。

这些惠民保产品在较大程度上体现了基本医保范围之外的补充保障作用,不仅有助于缓解国家医保的支出压力,还能在力所能及的范围内,尝试纳入更多病种或药物,让一些未被医保覆盖的罕见病患者也能获得治疗的机会。

具体来说,惠民保对罕见病的保障主要包括几种类型:一是对已纳入国家医保目录药品的个人自付部分进行一定比例报销;二是将部分罕见病药品纳入特药清单进行保障;三是对需要自费治疗的医保目录外药品进行保障;四是根据《第一批罕见病目录》收录的病种进行一定额度的报销。

从目前来看,惠民保在罕见病领域的探索还有许多不足之处,许多产品的保障范围较窄或报销额度较低,且同样存在“落地难”的问题。但是,2022年的多项政策都对罕见病保障释放了积极信号,未来,相信会有更多的惠民保或其他健康保险产品关注罕见病领域,为患者带来更优的治疗方案。

患者援助项目多样化发展

患者援助项目是指制药企业向慈善组织或其他第三方受赠组织捐赠药品或资金,然后由受赠组织发起,向符合特定条件的患者提供药品或资金。对于许多罕见病药品而言,由于患者人群较小,相对的研发成本较高,制药企业在积极推动产品的医保准入和布局商业健康保险的同时,往往还会以慈善援助项目的方式来提高患者的用药可及性。我国患者慈善援助项目的实施模式主要有三种:一是共助模式,患者自费使用药品达到一定数量或治疗周期后,可以免费获得后续一定数量或一定比例治疗周期的药品;二是全额免费模式,无需患者自费购买药品,免费给予符合条件的患者一定时间或一定数量的援助药品;三是资金援助模式,患者凭购买药品的发票,可获得一定比例的现金返还,援助比例根据各地医保政策、患者自付比例、地方慈善组织援助比例等因素决定。目前,我国的患者援助项目已经逐渐形成了较为成熟的操作流程和多样化的援助方式,也实实在在地提高了罕见病患者的保障水平。刚刚过去的2022年中,慈善援助项目一如既往地在医保和商保之外发挥了一定的补充作用。但需思考的是,援助项目是否具有可持续性?对于不同经济收入水平的患者,如何更好地兼顾公平性?医保、商保和慈善援助是目前保障我国罕见病患者的三驾马车,虽然各自都存在一定局限性,但三者的合力正在增强。随着国家和社会各界的关注和重视,罕见病保障的明天值得期待。

产业资讯

药通社 2026-06-06

526

产业资讯

药通社 2026-06-06

526

产业资讯

赛柏蓝 2026-06-06

427

产业资讯

赛柏蓝 2026-06-06

427

产业资讯

摩熵医药 2026-06-06

445

产业资讯

摩熵医药 2026-06-06

445

热门资讯

热门资讯 微信公众号

微信公众号