产业资讯

产业资讯

GBIHealth

GBIHealth  2023-02-09

2023-02-09

2260

2260

在2019年以前的生活倍受怀念的后疫情时代,交易的热度率先回到了2019年之前。先是一级市场迅速冷却,2022年中国生物制药公司上市前融资数量是2019年的70%,比去年同期下降一半,融资额是去年的1/3左右;随后药品许可交易量在2022年内持续下跌,其中许可引进的交易额更跌至2019年的不到一半,其中也有新冠疫情流行和全球复杂国际形势的影响。

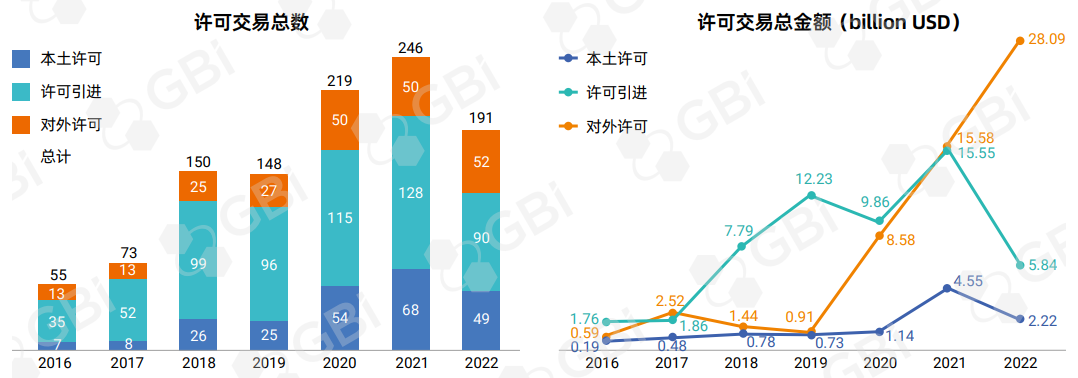

图1. 2016-2022年各类许可交易变化趋势

来源:GBI 分析

幸运的是,跨国公司似乎对中国分子发现保持乐观,中国企业的对外许可交易活动保持稳定,且在第四季度几笔大额交易的加持下,在交易量少于2021年的劣势中,2022年许可总交易额反超2021年的357亿美元,达到历史最高值361亿美元(图1)。本期,GBI将对2022年中国生物医药行业许可交易进行分析,并对未来趋势进行预测。

引进交易持续冷却源于资本“寒冬”

在全球生物制药公司整体不被看好的大环境下,中国生物制药公司的估值下跌更甚,投资者更加谨慎,导致中国公司难以轻易获得引进药品所需的资金。相比2021年155亿美元的引进交易额,2022年引进交易规模最终仅58.4亿美元,交易数量也骤减30%(图2)。

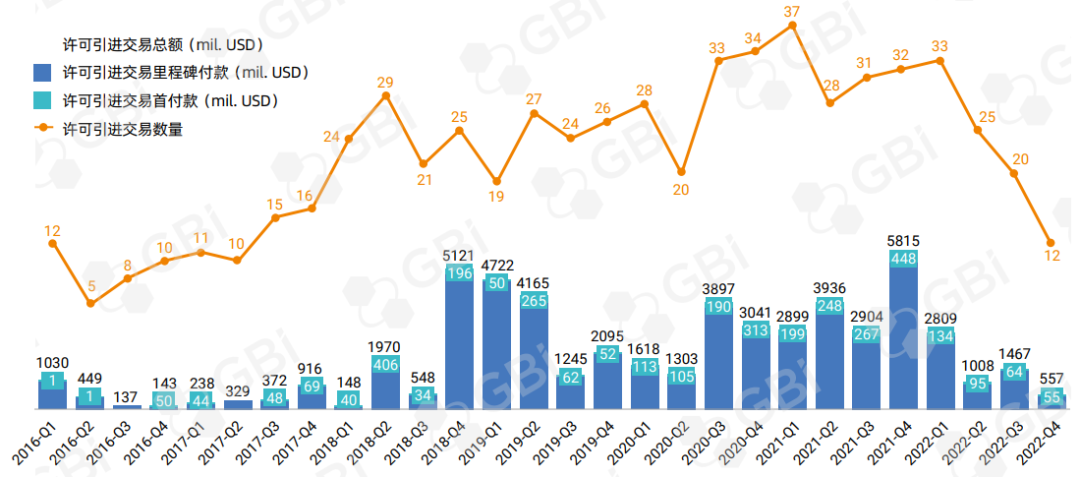

图2. 许可引进交易变化趋势

来源:GBI 分析

引进交易的快速冷却其实是中国本土生物公司艰难处境的表现,从2021年夏天开始,中国生物公司估值迅速下降,有评论指出这归咎于中国的集中带量采购(VBP)政策,由国家报销定价带来了持续的市场压力,导致同类产品的价值被迅速挤压。2022年初,美国FDA拒绝信达生物达伯舒(信迪利单抗)在美国上市之后,更再度影响了投资人对中国生物公司的信心。

对外许可交易超预期稳步前行

根据GBI SOURCE全球交易板块数据,2022年对外许可交易共52笔,略高于2021年的50笔,但交易额强势增长,高达281亿美元,同比增长80%。交易额在2022年第四季度大幅上涨,得益于科伦药业和默沙东之间关于ADC产品的合作,以及康方生物和Summit Therapeutics之间关于依沃西单抗的授权,仅两笔交易就为第四季度贡献了逾140亿美元的交易额。其中一笔7个临床前ADC的交易总额高达94.75亿美元,不仅是中国许可交易冠军,更位居全球交易榜首1。

热门交易聚焦的产品和技术

中国公司引进的许可交易在2022年更多为临床后期(Ⅲ期)和已上市产品,这一阶段的药品占比增至46.7%。这某种程度上反映了本土公司风险厌恶情绪的回归。然而据既往数据对比统计,早年间引进的后期产品获批率相对较低。2016-2022年的数据显示,引进后期产品的交易数量大约144笔,但真正获批的仅有21款药物。

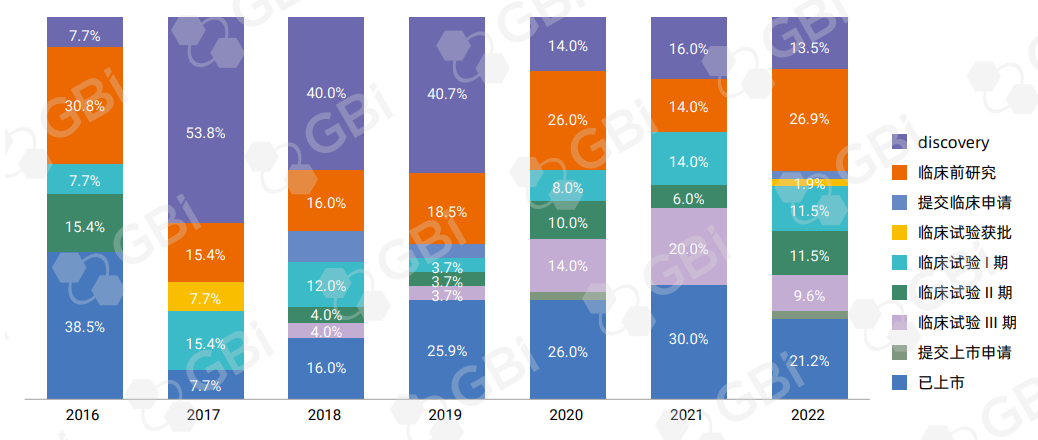

而与之相反,对外授权的药品反而更倾向于临床早期药物,从分子发现到临床Ⅱ期的交易占比 67.3%(图3),高于2021年的50%。在中国公司科研能力、生产能力逐渐提高,以及有能力开发具有全球竞争力的药物的前提下,临床早期分子对外输出在未来可能成为一个持续的趋势。另一方面也源于欧美等发达国家监管机构要求产品有足够能代表当地人群的试验数据,变相鼓励计划出海产品在临床早期时就在目标市场建立合作伙伴关系。

图3. 对外许可药品所处研发阶段

来源:GBI 分析

疗法分布方面,2022年单独一年来看,许可引进的小分子交易占比高达56.67%(产品属性不明的交易不计算在内),与历年数据呈一致趋势;而对外许可的小分子交易从2020年的50%,逐年减少至仅22%。某种程度上说明,本土企业的生物药品更能得到海外同行的青睐,而海外公司也倾向于获得更多样化产品的授权。

可以预见,对外许可交易的规模将持续上升,而且中国公司的抗体类药物、细胞治疗和抗体偶联药物等也在交易的浪潮中逐渐脱颖而出。科伦药业和默沙东之间关于ADC的对外许可交易是全年许可交易的最大亮点。2022年全年关于ADC的许可交易一共18笔,披露总金额近160亿美元,而科伦和默沙东的三笔交易就高达118亿美元,并占据全年对外许可交易前十位中的三席。

本土企业交易:复星/复宏汉霖剑指全球

本土许可交易多年以来金额都不高,仅在2021年达到45.5亿美元高峰(图1),2022年又回落至22.2亿美元。

本土企业之间的交易更显多元化,子公司和母公司之间的交易也不算少见。比如交易额最大的PD-1制剂斯鲁利单抗的海外授权,就发生在复星医药和子公司复宏汉霖之间。2022年11月,复宏汉霖与复星医药子公司复星医药产业(复星医药)订立许可协议,授予其在美国市场商业化汉斯状的独家许可,总交易额高达近60亿人民币。根据复宏汉霖公告,本次交易旨在通过复星医药在医学事务、市场准入等方面的成熟体系,提升汉斯状在海外市场的可及性及认可度。

受多重因素影响终止的交易

据GBI不完全统计,2018-2022年中国生物医药市场终止的许可交易共21笔,在2020年后终止的交易占67%,2022年终止的最多(6笔),合作最短的交易仅2个月即终止。

概括交易终止的原因无外乎几点:①产品数据不如预期;②市场环境变化;③企业战略调整。而这三个因素又相辅相成,相互影响,为动辄数亿美元的交易注入了极大不确定性。早期在资本的推波助澜下,一些企业“盲目”进入红海,最终没有获得相应的回报,反过来导致了资本开始谨慎,希望有更确定的因素之后再入场。

药品跨境交易最终目的都是希望能走出国门,在海外市场占据一席之地。在过去的一年里,中国生物公司经历了艰难的财政状况,出海初战受挫频频。但也有成功案例,比如传奇生物的BCMA CAR-T Carvykti已在2022年2月获美国FDA批准上市,据合作伙伴强生预测,该产品有望实现年销售额50 亿美元。在目前通过境外合作伙伴关系获得创新回报的助力下,国内生物公司会进一步持续发展。

注:鉴于许可交易不定期查缺补漏,如与既往报告数据不同,请以本次为准;GBI分析交易范围集中在药品/技术平台,包括许可引进交易(国内公司从国外公司引进产品)、对外许可交易(国内公司向国外公司授权产品)以及本土许可交易(国内公司之间授权交易),不包括外国公司之间的许可交易;公司的国内/国外属性以母公司总部所在地为准。

参考文献:

1. Biopharma dealmaking in 2022. https://www.nature.com/articles/d41573-023-00012-0

产业资讯

医药魔方Info 2025-07-21

7

产业资讯

医药魔方Info 2025-07-21

7

产业资讯

识林 2025-07-21

7

产业资讯

识林 2025-07-21

7

产业资讯

研发客 2025-07-21

8

产业资讯

研发客 2025-07-21

8

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签