产业资讯

产业资讯

医药地理

医药地理  2023-02-15

2023-02-15

3612

3612

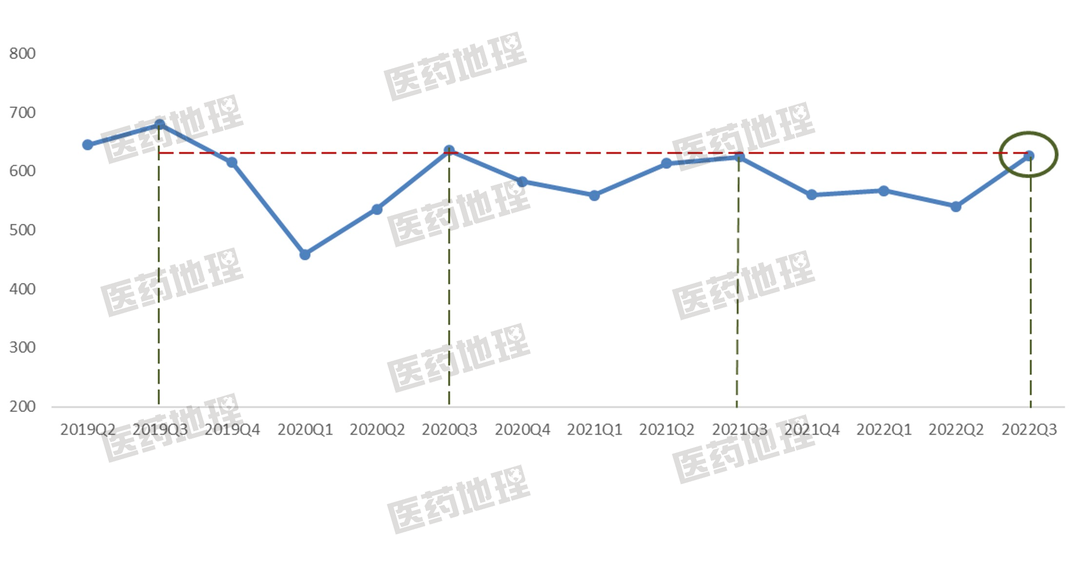

经历了长达半年的沉寂,样本医院市场终于迎来周期性上涨,2022年前三个季度共实现销售额约1733亿元。

整体市场:三季度显著回升

基于PDB国内样本医院市场数据,2022年前三个季度销售额相较于2021年同期下降3.58%,其中2022Q3实现销售额约626亿元,相较于去年同期微增0.17%。进一步看,受2022Q2环比下降影响,Q3强势反弹后的季度总额也只是略高于2021年同期、略低于2020年同期,但考虑到四季度尤其是12月的用药高峰,2022全年的整体市场规模有望超越2021年。

图1:样本医院市场近年整体趋势(2019Q2-2022Q3,亿元)

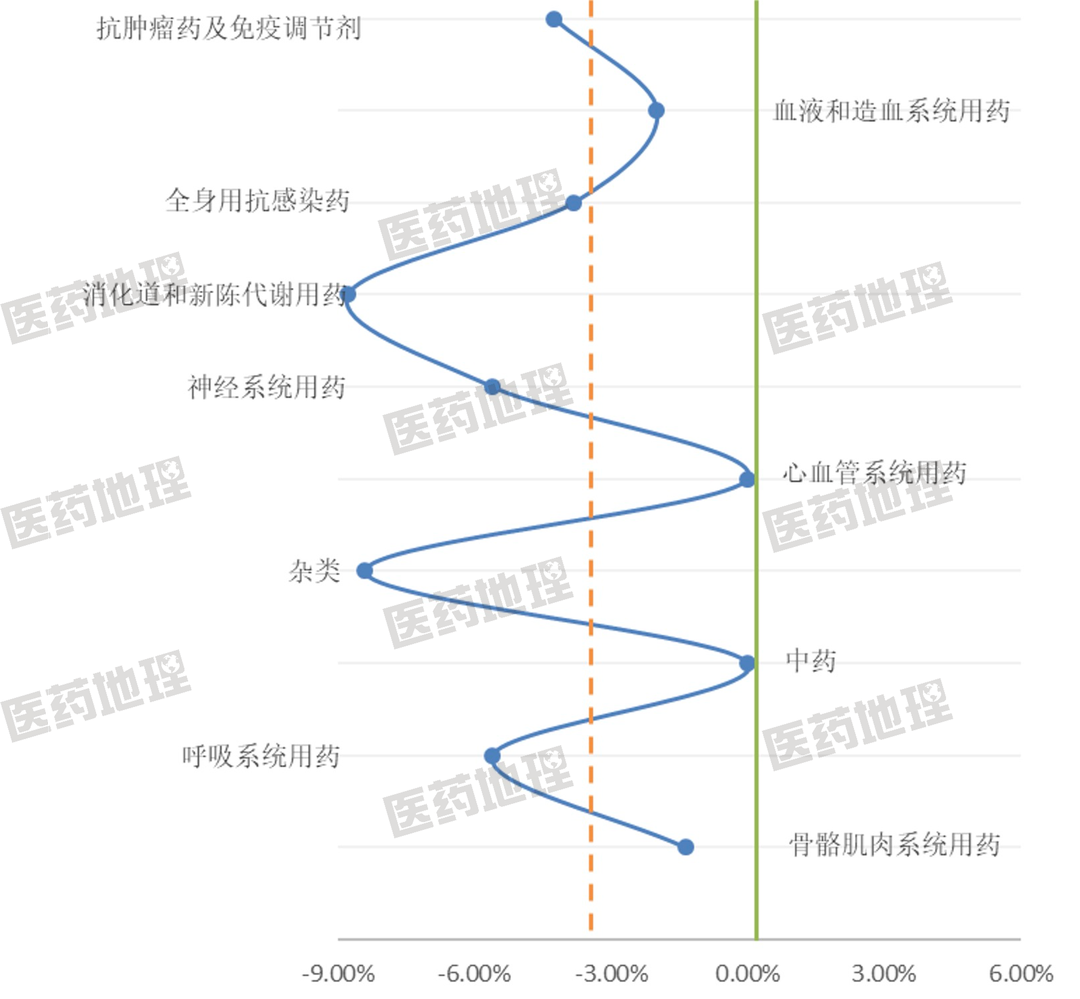

领域市场:离正增长一步之遥

基于PDB国内样本医院市场数据,2022年前三个季度,统计TOP10治疗领域同比增长情况后发现(以ATC一级分类计),没有一个领域能越过0.00%的分界点。但相较于2022年当期的市场增速均值,心血管系统用药和中药的表现亮眼,无限接近正增长;除此之外,血液和造血系统用药、骨骼肌肉系统用药的降幅也都低于均值;抗肿瘤药的成长虽不及往期,但其总金额仍然稳居第一。

图2:样本医院市场TOP10治疗类别同比增长趋势 (2022Q1-Q3)

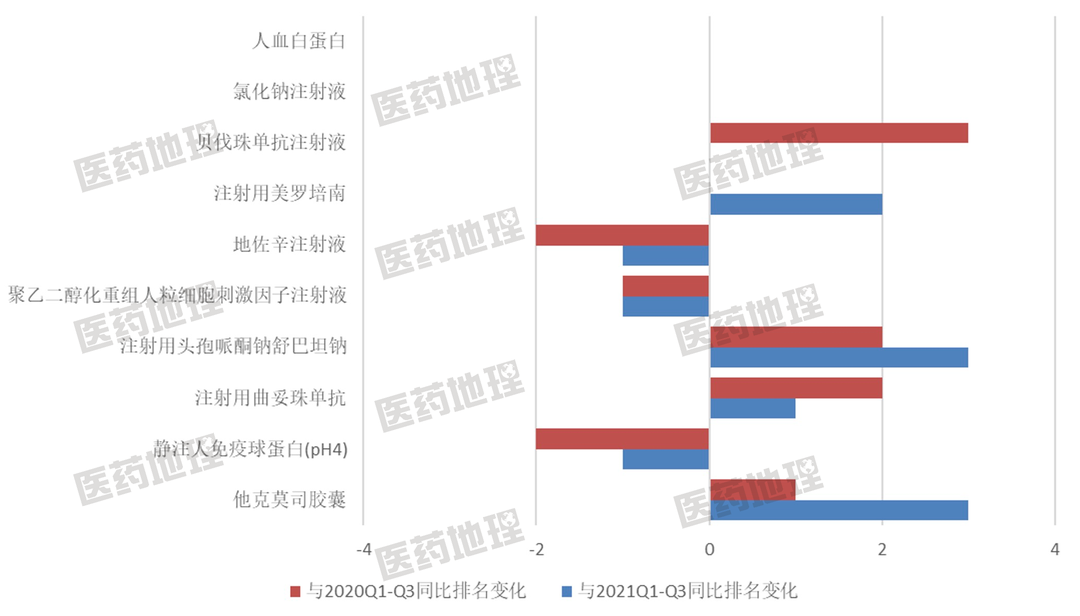

产品市场:榜单中间席位竞争加剧

基于PDB国内样本医院市场数据,2022年前三个季度最为畅销的10个产品如图所示,只有一个口服制剂,其余均为注射剂。相较于2021和2020同期,整体变化较为缓和,未出现排名骤升和突降。竞争主要集中在榜单的5-8位,排名第5和第6的地佐辛、粒细胞刺激因子出现了连续两次下滑,紧随其后的头孢哌酮和曲妥珠单抗则连续两次排名上升,超越了原来处于这个位置的免疫球蛋白,占据了第7和第8的席位;此外,他克莫司胶囊在近三年的前三季度榜单中首次进入前10。

图3:样本医院市场TOP10产品排名变化(2022Q1-Q3)

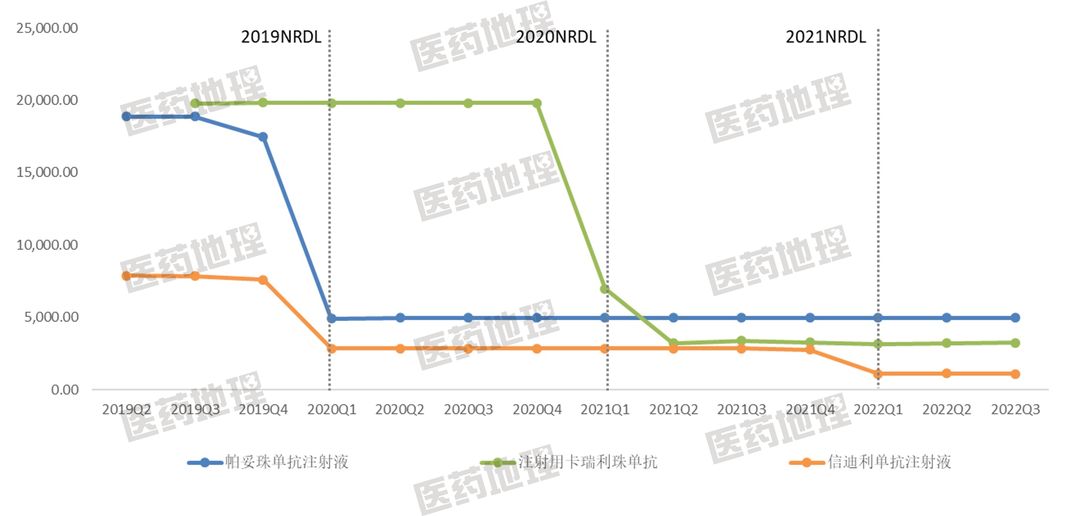

价格市场:如何一键定位国谈品种

基于PDB国内样本医院市场数据,根据页面上的“医保谈判”条件快速筛选近几年的代表产品,通过金额/数量计算得到每个时间点的价格。具体来看,帕妥珠单抗注射液和信迪利单抗注射液作为2019年的医保谈判品种,采购价格在2020Q1回落后一直保持平稳发展,其中信迪利单抗在2021年年底的国谈后再次降价;注射用卡瑞利珠单抗在进入2020年医保目录后,价格也出现了显著回落,因该版本医保目录于2021年3月1日起正式实施,所以价格直到2021Q2才进入稳定期。

图4:样本医院市场部分产品价格变化趋势(2019Q1-2022Q3,元/支)

产业资讯

药通社 2026-06-06

512

产业资讯

药通社 2026-06-06

512

产业资讯

赛柏蓝 2026-06-06

413

产业资讯

赛柏蓝 2026-06-06

413

产业资讯

摩熵医药 2026-06-06

431

产业资讯

摩熵医药 2026-06-06

431

热门资讯

热门资讯 微信公众号

微信公众号