产业资讯

产业资讯

E药经理人

E药经理人  2023-02-21

2023-02-21

4762

4762

“80后”吉利德,正在经历一个至关重要的本命年。

说起吉利德,你会想起什么?也许是丙肝治愈神话、也可能是“人民的希望”瑞德西韦、又或者是CAR-T与ADC……短短36年成长史,一度进入全球制药巨头TOP10,吉利德的的确确创造了biotech成长为bigpharma不可复制的神话。

如果说缔造抗病毒药物神话是吉利德作为制药巨头的成长期,那么5年内在抗肿瘤领域的30余起交易的“豪赌”,已经彰显了吉利德转型的野心与决心。当2030年实现肿瘤业绩占总营收的1/3的豪言壮语被反复提及,谁会打破吉利德长期依靠艾滋病毒和丙型肝炎产品造富的业绩?

从2022年的业绩中或许能看出一丝端倪……连续两年营收增长超10%的吉利德,2022年仅交出了一份“表现平平”的成绩单,实现营收272.81亿美元,与上一年持平。虽然整体业绩原地踏步,但吉利德内部结构的调整却并未停下脚步,计划到2030年有三分之一的收入来自肿瘤学产品依然是吉利德最重要的长期目标。

若从这个长期愿景作为出发点,吉利德2022年的业绩背后似乎隐藏着一个好消息和一个“坏”消息。好消息是,细胞治疗领域两个产品和ADC产品Trodelvy总销售额超过20亿美元,而且都实现了70%左右的同比增长,正努力实现着结构调整。

“坏”消息是,HCV产品持续下滑,占据吉利德营收超60%的HIV领域尽管诞生了一个百亿美金超级重磅炸弹,但增速仅为5%,支撑吉利德转型的现金弹药开始出现增长乏力。这也带来对吉利德的疑问,HCV与HIV所带来的现金流能否助吉利德造就下一个神话?在肿瘤领域不停并购会是实现2023年结构转型的秘笈吗?

想要在2030年实现肿瘤业绩占总营收的1/3,吉利德靠的不仅是“买买买”的豪气。

新的舵手

来自罗氏的Daniel O'Day赴任吉利德担任CEO,既是一个时代的落幕,也是一个时代的开启。

吉利德第二任 CEO John C. Martin的“买买买”策略将吉利德“撞大运”式地带向了由丙肝药创造的业绩神话。他的继任者John Milligan虽然在吉利德任职26年,但仅在吉利德CEO位置上待了不足三年,就把重任交给了来自罗氏制药的Daniel O'Day。

2018年末的这次交接,与其说是人事变动,更像是吉利德告别HCV时代的分水岭。与前两位CEO来自研发界不同的是,Daniel O'Day在罗氏的三十年间履任各种销售和管理岗位,在抗肿瘤领域拥有丰富的经验。曾有分析师指出,正是这一点吸引了吉利德,因为吉利德是时候思考手上的钱该如何花了。

Daniel O'Day到任后也并未让人失望,他为吉利德的未来方向制定了三个主要目标,“进行公司重组/组织架构调整,确保正确的人处于正确的位置,以实现业绩最大化”是目标之一。正如一位业界大佬所言,“没有优秀人才作为操盘手,再好的体系都可能沦为花架子。”

2017年收购KITE后,抗肿瘤成为吉利德的下一个“流域”,交给Daniel O'Day的首要任务就是打造一支拥有肿瘤免疫背景的团队。Daniel O'Day确实也做到了。从吉利德官网的管理层来看,其药物开发和制造副总裁Stacey Ma、研究副总裁Flavius Martin、首席商务官Johanna Mercier以及首席医疗官Merdad Parsey都是在2018年之后加入吉利德,Daniel O'Day、Stacey Ma和Merdad Parsey都来自基因泰克/罗氏,Flavius Martin来自安进,Johanna Mercier则来自BMS,都是抗肿瘤领域的“大户”。

团队搭建完成后,Daniel O'Day也敢于向投资者做出他的第一个承诺:到2030年,吉利德的肿瘤业务销售额将占到总营收的三分之一。万事俱备,只欠东风。那么,吉利德就差一个拿得出手的肿瘤产品了。

“赌石者”

珠宝业有一个专业术语叫做“赌石”,意思是翡翠在开采出来时,有一层风化皮包裹着,无法知道内部的好坏,须切割后才能知道翡翠的质量。有的赌石者一夜暴富,有的一夜倾家荡产。而业界对于吉利德的评价大多就是这样一位“赌石者”。

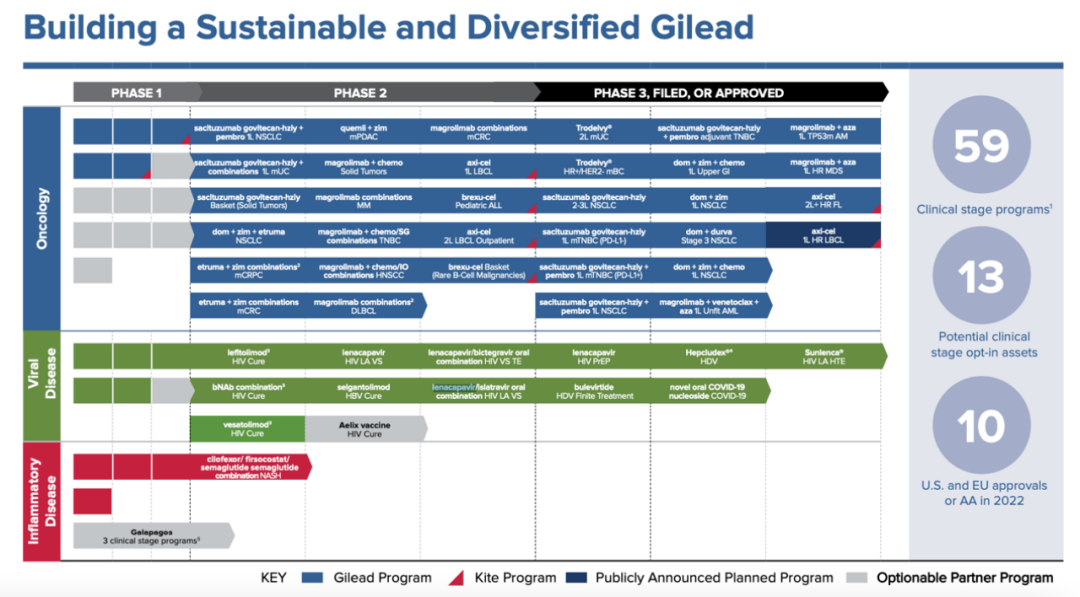

近20年来,吉利德的并购和BD项目,横跨HIV、HBV、HCV、炎症、肿瘤、NASH等多个疾病领域,大分子单抗、小分子激动剂、细胞与基因疗法、ADC等多个技术赛道也都有涉及,广撒网式的管线布局,颇有一番“大海捞针”的意味。

从最初创业瞄准抗病毒领域,到1996年首个用于艾滋病的Vistide上市,再到2002年收购Triangle获得恩曲他滨,吉利德在HIV领域稳扎稳打,几乎横扫艾滋病相关的整个市场,2018年在恩曲他滨和Descovy的基础上所推出的整合酶抑制剂Biktarvy,更像是吉利德在HIV领域长期耕耘的奖励,作为吉利德的长期优势资产,Biktarvy在2022年也不负众望成为了百亿美金的超级重磅炸弹。

正如Fiona Yu在《制药巨擘的成功密码》一书中提到,吉利德的翻身妙计就是每年从HIV药物中所产生的巨大现金流。

收购Pharmasset带来的四代丙肝药可以被称作吉利德开出的一块“翡翠”,为吉利德带来了巨大的现金流。回顾吉利德通过丙肝药登上“神坛”的历史,2011年104亿美元“蛇吞象”式收购Pharmasset之后短短几年“回本且赚翻“的故事难以复制,但通过并购以及BD交易在某一新兴疗法领域抢占市场先锋,复制在HIV领域的“登顶”之路既稳扎稳打,又能吃上新兴技术高风险、竞争少的红利,这条路或许可行。

但外行看热闹,内行看门道。若仔细观察吉利德过去20年来的并购和BD,其实并非如外界质疑的“捡漏”式买买买,而是颇有策略,尤其是在抗肿瘤领域。2017年以119亿美元收购KITE之后,紧接着在2017年12月,吉利德又宣布以5.67亿美元收购KITE的合作伙伴Cell Design LabsCell(CDL)公司所有流通股份,包括KITE持有的12.2%,借此将完全获得该公司的两个CAR-T相关平台。

不仅如此,2018年,吉利德再次瞄准KITE的合作伙伴Gadeta,一方面与其合作γδTCR技术平台的开发,另一方面,更是签署协议逐步获得后者的股份,为未来完全收购奠定基础。在这两笔股权交易中间,还穿插着一笔BD交易,已经成为吉利德子公司的KITE与Sangamo Therapeutics签订一项全球合作开发协议,基于后者的锌指核酸酶(zinc finger nuclease,ZFN)技术平台开发下一代治疗不同肿瘤的自体和异体细胞疗法。三笔紧凑的交易看似分散,实则为KITE加强其T细胞疗法的“组合拳”,也看出吉利德对于KITE和细胞疗法的偏爱。

更重要的是,这样一套“组合拳”下来,吉利德已经自然构筑了KITE在细胞疗法领域的技术根基。细胞治疗余温尚存,2019年,吉利德业绩恢复增长,新的管理团队也搭建完成,Daniel O'Day又将目光瞄准到了ADC上。

2020年9月,吉利德宣布以210亿美元巨额收购抗体偶联药物(ADC)开发商Immunomedics,该笔交易直接为吉利德带来了一款商业化产品——首创的Trop-2靶向ADC药物Trodelvy。吉利德的敏锐在2022年被证实。

过去一年,来自KITE的两款细胞疗法Tecartus和Yescarta分别取得了2.99亿美元和11.6亿美元的销售额,也都实现了70%的增长;来自Immunomedics的Trodelvy销售额6.8亿美元,增长率达79%。当然,“赌石者”也并非没有看走眼的时候。在与Galapagos长达10年、潜在金额高达51亿美元的合作中主动“知难而退”,也展现了吉利德在Daniel O'Day的领导下的坚定。

目标明确

或是对KITE的收购让吉利德看到了新方向,或是Daniel O'Day的领导策略,或是MNC进入到了聚焦的大环境,2019年之后,吉利德开始了踢掉冗余管线,聚焦新疗法的新路线。当然,吉利德在此后的发展路径也已明确在抗病毒、炎症以及抗肿瘤三大领域,尤其是抗肿瘤领域,吉利德已经准备好大展拳脚。

在抗病毒与炎症这两大传统优势领域中,吉利德正在努力保持优势,使其为公司带来稳定的现金弹药。

在HIV治疗药物领域,Biktarvy加上后续上市的六个月超长效HIV抗病毒药衣壳抑制剂Lenacapavir,吉利德的药品已经将HIV控制在不容易发展为AIDs的状况,等待Lenacapavir放量完成后,或许吉利德在HIV领域的收入将进一步提升,但目前来看,该领域所能创造的销售额已经增长缓慢。此外,吉利德正在与Gritstone Oncology合作研发HIV的治愈性疗法。

在病毒性肝炎领域,HCV所带来的增长已经是明日黄花,HBV和HDV是吉利德未来的主攻方向,这两个方向在2022年带来了9.88亿美元的收入,增长也仅为2%。但抗病毒领域作为吉利德的“老本行”,吉利德一直在寻求对于HIV和HBV的功能性治愈,其中用于HBV功能性治愈的TLR8小分子激动剂Selgantolimod(GS-9688)和用于HIV功能性治愈的Vesatolimod(GS-962)都已经进入临床II期。

在炎症领域,即使filgotinib遭到了FDA的拒绝,吉利德再进场JAK抑制剂也依旧前途渺茫,因为市场先机已经被辉瑞、礼来和艾伯维三家老牌MNC占据,甚至艾伯维的Rinvoq正在迅速放量,在2022年已经实现了25.22亿美元的销售,增长率超过50%。吉利德的其他炎症研发管线仍处在早期临床阶段。

有了抗病毒与炎症药物的现金流加持,可以说,吉利德是准备在抗肿瘤领域大放异彩的。

除了上述细胞疗法和ADC的布局,吉利德还花重金购入了CD47、Tigit等抗体药。2021年吉利德以49亿美元并购了Forty Seven,获得了其CD47靶点的Magrolimab,目前进行到临床III期,也是全球进展最快的CD47药物之一,该靶点被称为“继PD-(L)1之后的下一个免疫治疗的热门靶点”。

诚如MNC们打造重磅炸弹的惯用手段,吉利德也在为其细胞疗法与ADC构造“雪花型外扩式”的管线布局。Trodelvy目前的临床包括不仅在乳腺癌领域,还在非小细胞肺癌和尿路上皮癌方面进行。

2021年10月,吉利德还与默沙东签订了临床试验合作和供应协议,以评估Trodelvy联合Keytruda作为局部晚期或转移性TNBC患者一线治疗的疗效。在细胞疗法领域,吉利德除了一如既往的“买买买”来加固防线,还吸纳了一支新的人才团队。

2022年12月,KITE宣布收购Tmunity公司,该公司拥有独特的细胞疗法“armored” CAR-T技术平台。除了技术平台,Tmunity更吸引KITE的地方是与宾夕法尼亚大学的合作团队,包括Carl June、Bruce Levine、James Riley等细胞疗法领域的早期研发者,其中Carl June被称为“CAR-T先驱”。这支合作团队也将与Tmunity的其他创始人一同成为吉利德细胞疗法业务的高级科学顾问,KITE还将接手Tmunity与宾夕法尼亚大学的合作项目。

上个月,KITE还宣布与Arcellx共同研发和商业化后者的产品CART-ddBCMA,用于治疗复发或难治性多发性骨髓瘤,这意味着吉利德将直接与强生/传奇的西达基奥仑赛“叫板”。总结来看,或许并非像业界期盼的那样通过大量的买买买“撞大运”,吉利德似乎更像一步一步在细胞疗法领域构筑根基,就像其在HIV领域传承下来的基因,通过完备且硬核的技术来实打实的完成业绩。

在Daniel O'Day的领导下,2020年吉利德的业绩就恢复了双位数增长,尽管其中较大一部分原因是瑞德西韦在新冠治疗上的迅速放量,年销售额达到28.11亿美元。在2021年,抗肿瘤药销售额的迅速增长叠加瑞德西韦的进一步放量,吉利德取得了273.05亿美元的营收和11%的双位数增长。

当然,吉利德光辉背后的隐忧仍然待解。比如目前为占据吉利德营收超过60%的HIV领域,如果未来某天凭借高超的研发水平,真的实现彻底治愈,吉利德的这头现金牛是否也将如此前的丙肝药一样成为明日黄花。

再者,CAR-T要想进驻百亿美金的超级重磅炸弹,其未来必不能局限于自体型和血液肿瘤,实体瘤和通用型才能带来更广阔的市场空间,这也就意味着吉利德需要进行更多的资金投入,但其何时实现突破却无法预估,再加上来自BMS、强生等MNC的竞争,烧钱的项目和未知的回报时间所带来的投入产出比矛盾更是犹如一颗定时炸弹。

产业资讯

药通社 2026-06-06

516

产业资讯

药通社 2026-06-06

516

产业资讯

赛柏蓝 2026-06-06

416

产业资讯

赛柏蓝 2026-06-06

416

产业资讯

摩熵医药 2026-06-06

434

产业资讯

摩熵医药 2026-06-06

434

热门资讯

热门资讯 微信公众号

微信公众号