产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2023-03-02

2023-03-02

5108

5108

近年来,随着全球创新药企不断崛起,“License in”和“License out”交易越来越红火。Lincense in(等外部创新)是全球60%以上TOP药企获得创新管线的主要来源。

然而这一“平衡”似乎在2022年以来被打破。2022年全球TOP20药企通过自研(内部创新)的后期管线显著上升,近五年来首次逆势超过外部创新。

而2023年不到两个月,全球已有四例创新药License out项目被“退回”,甚至仅一天之内就有两例。

01 全球TOP药企

2022年内部创新“首次”反超外部创新

2022年全球TOP20药企研发投入约1390亿美元,整体与2021年基本持平。

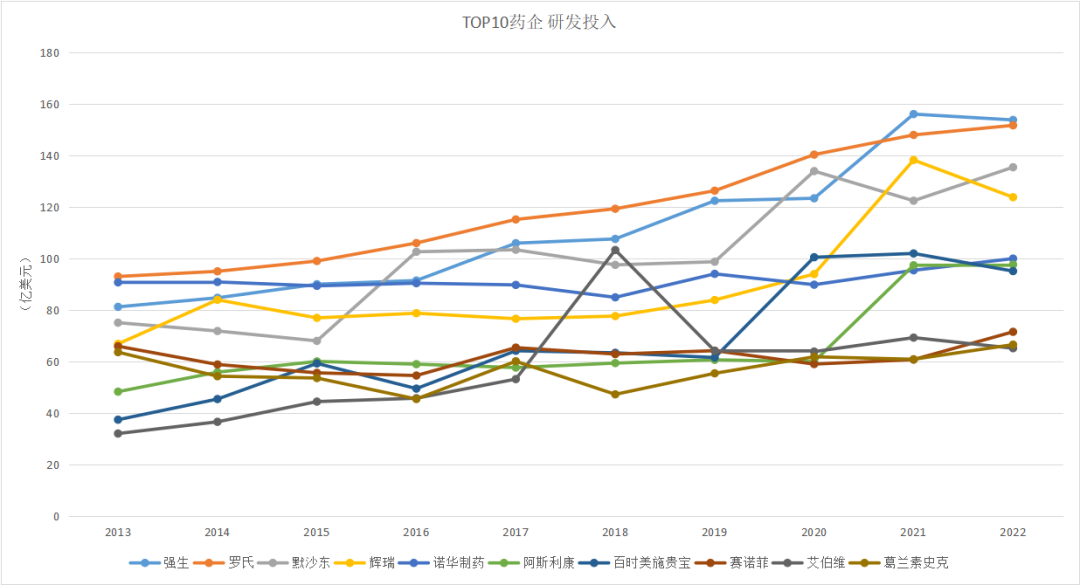

从全球TOP10药企近十年研发投入来看,罗氏几乎长期占据第一,2021年被强生超越。

CR:Choice(各公司研发投入为集团投入,已统一换算为美元)

2022年,TOP10药企研发投入前五为:

强生(153.86亿美元);

罗氏(140.53亿瑞士法郎);

默沙东(135.48亿美元);

辉瑞(123.81亿美元);

诺华(99.96亿美元)。

近十年获批新药更多来自外部创新,罗氏、吉利德、辉瑞最“依赖外部”

全球TOP药企一直寻找各种举措来提升新药研发效率,其中“外部创新”似乎成为近十年来业界推崇的有效策略。

外部创新包括:成立合资公司、并购、合作开发、License in。

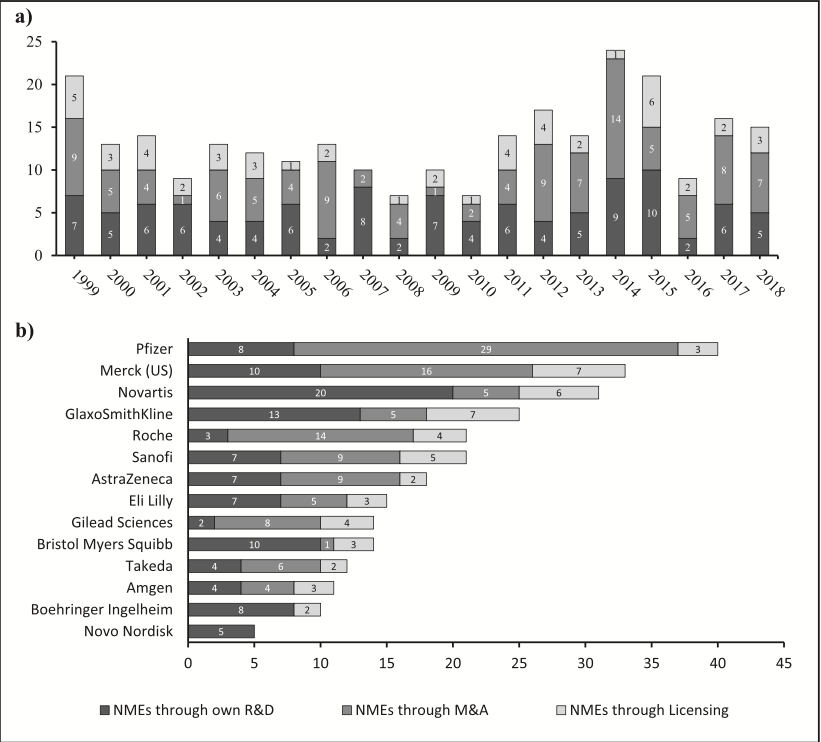

此前《Drug Discovery Today》对全球TOP14药企近二十年(1999-2018年)研发效率研究结果显示,外部创新对于药企创新的比重越来越大:40%的新分子实体(NME)来源于内部研发,60%来源于外部研发(41%外部并购,19%License in)。

从TOP14药企获批的新分子实体(NME)来看,似乎也应证了外部创新对于提升新药研发效率的成功。

TOP14药企获批的新分子实体(NME) Cr:《Drug Discovery Today》

1999-2018年,NME数量获批最多的五家药企来看,60%更依赖外部创新:

辉瑞有40个NME获批,位居第一,其中80%来自外部创新;

默沙东获批33个排第二,其中70%来自外部创新;

诺华获批31个排第三,其中35%来自外部创新;

GSK获批25个,其中48%来自外部创新;

罗氏获批21个,其中85.7%来自外部创新;

从整体数据来看,除了诺华、GSK、百时美施贵宝、勃林格英格翰、诺和诺德更依赖内部创新外,其余64%的TOP药企都是外部创新更多;而“最”依赖外部创新的有罗氏、吉利德、辉瑞,外部研发占比都超过了80%;一些企业甚至将内部研发团队裁员整合,试图让研发成为“外包轻资产”。

交叉对比研发投入来看,罗氏和诺华似乎成为TOP药企外部创新和内部创新的标杆。

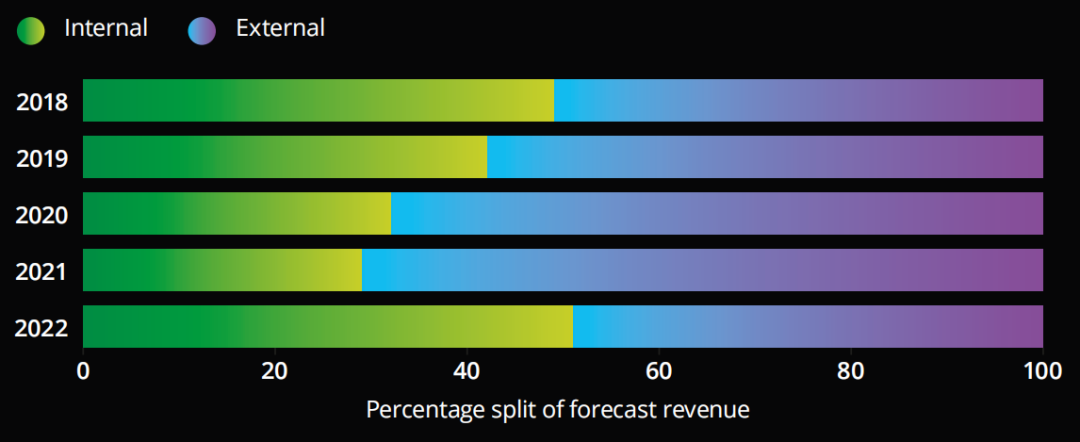

2022 TOP药企内部创新首次超过外部,占比达51%

有趣的是,TOP药企内部创新的后期管线在2022年显著上升(从2021年的29%上升到2022年的51%)。

2018-2022 全球TOP20药企后期管线内部、外部创新占比

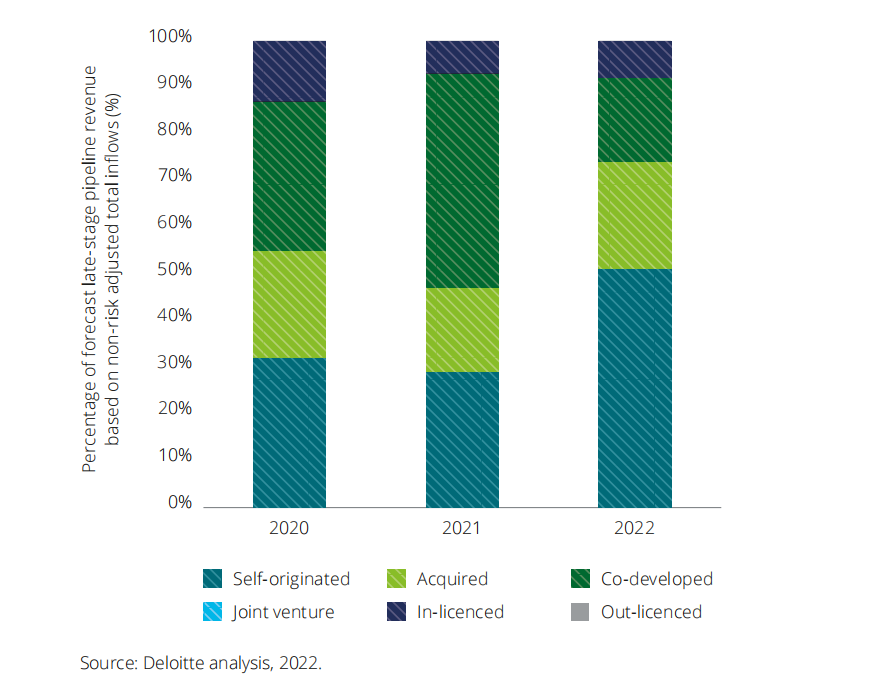

近三年TOP20药企III期临床管线营收预测来看,通过内部研发的管线占比:2020年30%、2021年27%、2022年51%。

2020-2022 全球TOP20药企III期管线内部、外部创新占比明细

可以看到,2021年全球TOP20药企的外部创新的后期管线还一度高达71%。而外部创新也一直是TOP药企近十年来高效获得商业化产品的举措。

为什么2022年“出此反常”?在创新药领域,外部创新尤其是“License in”还是一个高性价比举措吗?

02 创新药“License in”频频“暴雷成诱因?

众所周知,License out是Biotech赖以生存的重要途径,一项重磅License out不仅能获得营收,更多的是赢得全球关注进而获得资本加持。

而对于引进方而言,创新药研发仍“九死一生”,不可能成为真正的轻资产;无论自建内部研发资源还是“购买”外部研发资源,都是药企的一场“豪赌”,仍要看“下注”时是否独具慧眼。

TOP药企之所以在2022年后期管线更多来自内部创新,或许部分与2022年以来创新药“License in”频频“暴雷”有关。

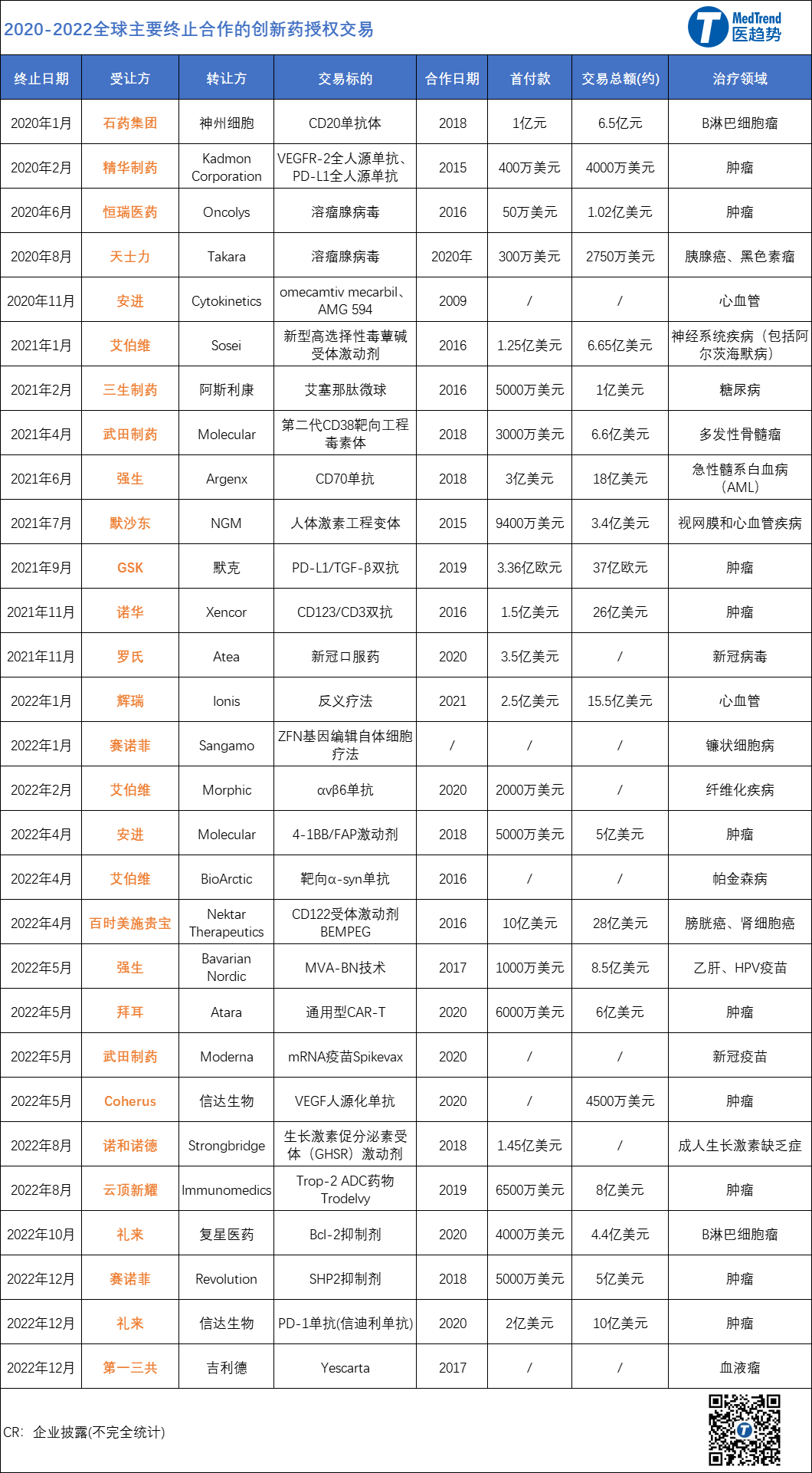

据不完全统计,自2020年以来,全球创新药“License in”终止越来越引发业界关注;尤其是2022年,创新药“License in”项目的终止数量再创新高,超过60项。

而2023年仅2月全球已有四例创新药企的管线被“退回”,甚至仅一天之内就有两例,引进方涉及百时美施贵宝、渤健、强生、罗氏。

2月7日,Dragonfly发布消息称,百时美施贵宝在支付6.5亿美元后,将IL-12融合蛋白DF6002的所有权利归还给了公司。

2020年8月,百时美施贵宝宣布以4.75亿美元首付款以及基于绩效的开发、监管和商业里程碑付款,拿到Dragonfly开发的白介素-12(IL-12)在研免疫疗法DF6002的全球独家许可;交易总额最高预计达50亿美元。

2月15日,渤健发布公告,将单方面(terminate-for-convenience)终止与诺诚健华双方就(BTK)抑制剂奥布替尼的全球开发和商业化达成的合作和许可协议。

2021年7月,渤健和诺诚健华就奥布替尼在治疗多发性硬化(MS)和其他自身免疫性疾病领域,达成全球许可及合作协议;包括首付款 1.25 亿美元;8.125 亿美元的潜在临床开发里程碑和商业里程碑付款。

2月15日,强生宣布终止与Arrowhead合作NASH RNAi疗法ARO-PNPLA3(强生代号:JNJ-75220795)的全球权益。

2021年5月,强生支付了1000万美元行使了选择权,获得 ARO-JNJ1,即本次停止合作的这款非酒精性脂肪肝(NASH)新药。

2月23日,Blueprint Medicines宣布,罗氏因策略原因退还其RET抑制剂普拉提尼(商品名为Gavreto)的除大中华区外的全球权益。截止目前,罗氏已向Blueprint支付约10亿美元费用。(* 基石药业拥有Gavreto大中华区权益。)

2020年7月,罗氏与Blueprint达成全球(除大中华区)合作协议,包括7.75亿美元预付款,以及后续里程碑及分摊收益。

2020年9月,普拉提尼获得FDA批准上市,用于治疗RET融合阳性的转移性非小细胞肺癌患者;此外还获得了欧盟委员会的有条件上市许可。

从全球2020-2023合作终止数量来看(不完全统计):

涉及中国创新药License out的有:信达生物(2项)、神州细胞(1项)、复星医药(1项)、诺诚健华(1项)。

涉及全球TOP20药企License in的有:

艾伯维、强生:3项;

赛诺菲、武田制药、安进、礼来、罗氏、百时美施贵宝:2项;

辉瑞、默沙东、诺华、GSK、拜耳、诺和诺德、渤健:1项;

终止合作的原因主要包括:

临床试验数据不佳,比如:拜耳终止与Atara Biotherapeutics合作通用型CAR-T;

上市获批前景堪忧,比如:礼来终止与信达合作PD-1单抗;

管线发展前景不佳(有更好技术迭代),比如:赛诺菲终止与Sangamo合作基因编辑自体细胞疗法;

公司战略调整(需要资金回笼等),比如云顶新耀终止与Immunomedics合作ADC管线;

还有单方面(Terminate-for-Convenience)终止合作,比如渤健终止与诺诚健华合作BTK抑制剂。

由于新药研发期限长,不确定性大,买方在支付首付款后,很大一部分风险转移到了其头上;为保障买方权益,Terminate-for-Convenience被业界视为买方及时止损的实现途径。

03 未来创新药研发如何更高效?

License out回归质量,License in专注高产出

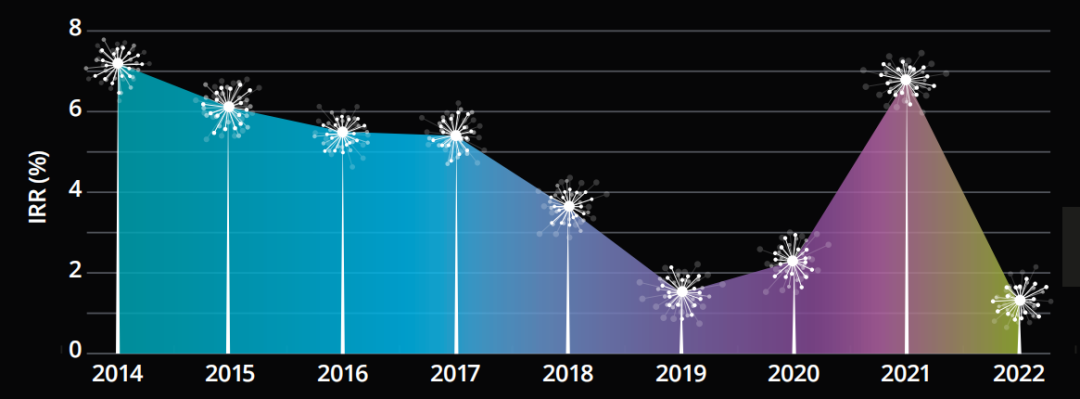

2022年,在全球新药审批回归常态后,生物制药研发平均回报率(IRR)又下降至1.2%,近九年最低。

Cr:德勤《医药创新回报率评价》2022报告

2022年开发一款新药的平均成本为22.84亿美元;平均开发一款新药的临床试验周期(I期到-III期)约为6.74年(传染病药4.3年、代谢障碍药5.2年,心血管药6.1年,中枢神经系统药6.5年,肿瘤药11.6年)。

IRR下降至1.2%反映了生物制药行业仍然面临巨额成本的现实挑战。此前在新冠疫情特殊背景下有效提高IRR的方法比如“先紧急获批,后用真实数据补充”等在常态化背景下并不适用。

2021年,由于部分得益于年新冠相关药品紧急授权以及高额销售,IRR上升至近七年最高(达7%)

从目前来看,授权许可交易(License-in/out)仍然是药企获得高效回报的重要举措。

医药授权许可交易(License-in/out)解除时,没有一方能全身而退。买方付出金钱(首付款不能退回)、人力、时间成本投入,而卖方或许只能赚首付款(甚至受到资本质疑)。

因此,投后管理和孵化是关键,授权双方共同发挥各自所长,提升研发及商业化效率是王道。在研发方面,数字化、AI、CXO合作越来越成为全球TOP药物公认的有效提升效率的趋势。

利用云计算、人工智能和机器学习技术。

据德勤对150位生物制药管理层调研显示,81%目前优先考虑人工智能方向的投资,71%优先考虑云技术投资。

对于医药领域数字创新,中国药企高管,有95%认为可实现的最高价值杠杆包括提高研发效率;76%认为可降低药物发现成本;67%认为可改善管线多样性。

与全球领先的专业CXO合作。

越来越多的生物制药公司与CXO作为战略合作伙伴,因为它们不仅提供专业知识,还提供了广泛潜在的试验参与者。截止2020年,全球有75%的临床试验被外包。

未来,“AI+CRO”的新药研发模式或将在全球迅速普及。此外,种族和民族多样性参与比例,成为一款新药全球化的最大障碍,需要解决。

2023年,开源节流仍然将是大健康行业的主旋律。

对于License in,各大药企董事会对资产回报率有更高的要求。外部创新仍然是获得商业化管线的有效途径,潜在高商业化价值的管线才能成为未来License in主流。

对于License out,用名气加持、故事造势行不通,鸭蛋是孵不出天鹅的。

产业资讯

药通社 2026-06-06

524

产业资讯

药通社 2026-06-06

524

产业资讯

赛柏蓝 2026-06-06

424

产业资讯

赛柏蓝 2026-06-06

424

产业资讯

摩熵医药 2026-06-06

443

产业资讯

摩熵医药 2026-06-06

443

热门资讯

热门资讯 微信公众号

微信公众号