产业资讯

产业资讯

医药经济报

医药经济报  2023-03-03

2023-03-03

3031

3031

胰岛素全球降价浪潮已经开始席卷!

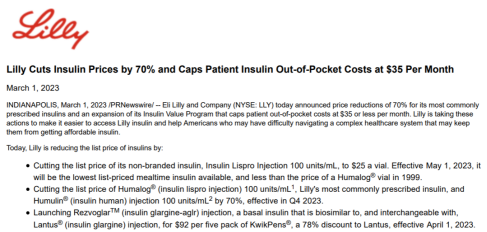

3月1日,礼来宣布,其胰岛素类药物降价70%,患者自费部分每个月不超过35美元。

据悉,本次价格调整,主要涉及公司最畅销的两款胰岛素产品Humalog(赖脯胰岛素注射剂)和Humulin(优泌林,人胰岛素),其中Humalog(100U/ml)和Humulin(100U/ml)降价70%,2023年四季度生效。

除此之外,非品牌赖脯胰岛素(100U/ml)价格下调至25美元/瓶,2023年5月1日生效,这是该产品历史最低价格,甚至比1999年刚上市时的定价还低;可互换胰岛素生物类似药Rezvoglar(甘精胰岛素-aglr)5支装KwikPens定价为92美元,相当于赛诺菲Lantus(来得时)的78%折扣,2023年4月1日生效。

礼来公司方面公开表示,虽然目前的医疗保障系统为广大的糖尿病患者提供了胰岛素,但是它的价格依旧无法让所有的患者负担得起,希望通过大幅度的降价,让美国的糖尿病患者真正收益。

事实上,对于本次胰岛素“打三折”的举动,究竟是企业主动让利,还是政策环境压力下的无奈抉择,市场自有其判断。

虽然礼来的官方表达比较含蓄,但有行业人士指出,此前美国众议院通过《通货膨胀减少法案》(下称《法案》),对胰岛素的自付设限明确要求最多只能35美元;礼来此举显然是应对该《法案》做出的妥协。

作为全球糖尿病领域“三巨头”之一的礼来,从目前的市场竞争情况来看,除了政策端的支付压力,率先发起价格战背后是否有着更多的现实考量?诺和诺德、赛诺菲这两家巨头企业后续是否会有进一步的动作?

01

礼来打响“美国医保谈判”降价第一枪

诺和诺德、赛诺菲或将跟随降价

“吃药难、吃药贵”已经成为世界性的难题,即使是发达国家,依然需要面对药价高企的挑战。

“医保谈判”并非中国独有,全球皆有类似政策推动药品可及性和可支付性。但是,与我国顺利进行的国家医保谈判不同,在大洋的另一端,被业内称为“美国版医保谈判”却进展遇阻。

2021年来,美国拜登政府开始加速推行新政,试图通过“价格谈判”的方式降低美国版医保Medicare目录内一些药品的价格。2022年7月,Fierce Pharma报道称,全美最大的工业贸易行业组织,美国制造商协会(NAM)正在斥巨资抵制这项政策,认为管控药价会“阻止救命药进入市场”。

2022年8月,美国众议院以220票比207票通过《法案》,这份法案的重点之一是降药价。《法案》授权美国卫生部对公共医保Medicare目录中的数十种药物进行价格谈判。其中,法案对胰岛素设置了特别的规定:从2023年起,只要参与了“美国医保”,个人每月买胰岛素的自付最多只要35美元。

2023年伊始,美国加州总检察长Rob Bonta、美国总统拜登也分别在公开场合针对相关情况进行表态,前者在1月对礼来、诺和诺德和赛诺菲提起诉讼,指控这些公司利用其市场影响力向糖尿病患者收取过高的费用。后者2月呼吁将每月35美元的上限扩大到医疗保险之外的所有糖尿病患者,让《法案》切实落地。

业内人士指出,礼来本次宣布的公告产品降价,正是对《法案》自费上限做出的正面反应。对此,礼来首席执行官戴夫·瑞克斯在接受媒体采访时表示:“虽然我们可以等待国会采取行动,或者等待医疗保健系统普遍应用这一标准,但我们也在实施自身的计划。”

除此之外,赛诺菲、诺和诺德等降糖药领域巨头也纷纷有过类似发言。

赛诺菲方面此前曾表示,其患者援助计划将大多数有保险患者的自付费用限制在每月15美元,而没有保险的患者每月可支付35美元,但没有评论是否会在礼来之后将产品降至25美元。

诺和诺德则表示,公司也有可负担性项目,其中包括与沃尔玛合作,以每小瓶约25美元的价格提供胰岛素,以及为糖尿病患者提供最多3瓶共计99美元的胰岛素。

业内纷纷揣测,在全球市场来看,糖尿病胰岛素是一个市场空间巨大的领域,礼来率先降价,后续如果诺和诺德和赛诺菲继续跟进,全球糖尿病胰岛素价格将迎来“雪崩”。

在全球胰岛素市场中,前5个品牌的市场份额超过70%。以赛诺菲、诺和诺德、礼来三家MNC呈现三足鼎立的局面。

其中诺和诺德品种数占优,夺得头筹;赛诺菲凭借Lantus在曾经由诺和诺德和礼来双雄称霸的胰岛素市场,抢夺了一大块蛋糕。最高峰时期,赛诺菲的全球胰岛素市场占有率逼近40%;2015年,赛诺菲推出Lantus的升级版——Toujeo,进一步争夺胰岛素市场份额。

礼来与前两者相比,产品布局略显青黄不接。在赛诺菲和诺和诺德的夹击之下,礼来因缺乏长效的胰岛素产品,市场份额从2000年的38.00%下降到了目前的13.14%。

具体而言,赛诺菲的甘精胰岛素Lantus(来得时)占23.94%,诺和诺德的门冬胰岛素Novo Rapid(诺和锐)占15.22%,礼来的赖脯胰岛素Humalog(优泌乐)占13.14%,诺和诺德的地特胰岛素Levemir(诺和平)占10.73%,诺和诺德的门冬胰岛素Novo Mix30(诺和锐)占7.80%。

事实上,赛诺菲抢走的蛋糕大部分是来自于礼来,因长期没有新产品加入竞争团队,礼来的市场份额被一步步蚕食。市场人士分析,此次礼来率先降价,或许也希望通过价格竞争,夺回部分市场。

02

降糖药“王者”更替?

众MNC加入GLP-1战局

随着甘精胰岛素、门冬胰岛素、赖脯胰岛素专利陆续过期,胰岛素市场走向快速快速萎缩,GLP-1和SGLT2等新一代降糖产品凭借更优的效果和便捷性,迅速完成了降糖药物市场的更新迭代。

最新数据统计,2022年全球糖尿病药物市场规模高达596亿美元,其中前4位的为2款GLP-1受体激动剂和2款SGLT2抑制剂。2022年,诺和诺德司美格鲁肽(Wegovy)销售额高达108.82亿美元;礼来的度拉糖肽(Dulaglutide)紧随其后,销售额到74.4亿美元。

业内专家分析指出,礼来降价的原因可能不止政策妥协或“以退为进”换量市场这么简单;在剧烈竞争中,通过以低价量得以换回更多市场只能暂时保障利益,因势利导为新品让路才是礼来的更优解。

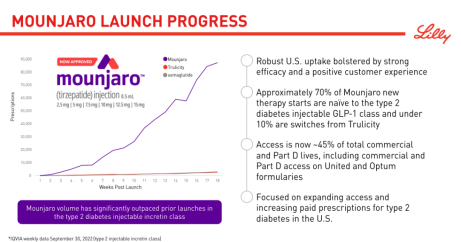

目前,靶向GLP-1受体激动剂的主要玩家竞争格局逐渐“白热化”。礼来除了度拉糖肽,GLP-1R/GIPR双靶点激动剂替尔泊肽(Tirzepatide)是其接下来的重磅产品。

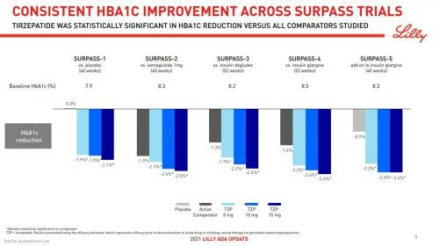

替尔泊肽是首款治疗 2 型糖尿病的 GLP-1R 双靶点降糖药,每周一次给药,2022年5月该药获美国 FDA 批准上市。在3期的SURPASS-2临床试验(头对头)数据显示,在降糖和减重方面,替尔泊肽在3个剂量下的疗效全部优于标准剂量下的司美格鲁肽,引发全球热议。

去年7月,替尔泊肽定价曝光,每月治疗标价(4支)约为974美元,低于司美格鲁肽的每月1349美元。据此,外界预测明年替尔泊肽的销售额将超过10亿美元,到2030年底将达到175亿美元,礼来有望再次超越诺和诺德登顶GLP-1销量榜。

礼来高管曾在投资者会议上表示,替尔泊肽有望在2023年获批肥胖适应症,且降重效果提高到了20%以上;此外,胰岛素降价计划在礼来公司的12月份财务预测数据中得到了考虑,该预测预计2023年的总营收至少为303亿美元,仍高于上一年。

这一态度,或许印证了礼来对胰岛素产品的后续安排,并将未来工作重心从胰岛素转向GLP-1受体激动剂。

在GLP-1领域,目前礼来最大的竞争对手是诺和诺德。

诺和诺德的司美格鲁肽,因其降糖效果优异,成为了降糖领域最耀眼的明星。该药于2017年12月在美获批辅助饮食控制和运动以改善2型糖尿病患者的血糖控制。2021年4月,司美格鲁肽在中国获批上市,用于2型糖尿病患者的血糖控制。

另一方面,以司美格鲁肽为代表的GLP-1,其火爆不仅在血糖控制上,“减肥”是GLP-1的另一大潜力应用市场。2021年6月,FDA批准司美格鲁肽用于肥胖或超重成人的长期体重管理,开起了司美格鲁肽“减肥神药”之路。

GLP-1的火爆程度,从诺和诺德2022年财报可见一斑。据财报,诺和诺德GLP-1业务全年收入833.71亿丹麦克朗,同比增长56%。其中,司美格鲁肽销售额为597.5亿丹麦克朗,同比增长77%。

礼来此时卸下“胰岛素”包袱,选择加速与诺和诺德的GLP-1市场争夺战的迹象十分明显。市场观点认为,GLP-1的战争将很快从礼来与诺和诺德双雄变成多方角逐,目前辉瑞、安进、吉利德、赛诺菲、默沙东、阿斯利康等企业也积极布局GLP-1,战火愈演愈烈。

03

国内市场快速洗牌

集采价格冲击效应显现

回到国内市场,由于集采的实施,胰岛素产品降价幅度多超过50%,跨国药企诺和诺德、礼来、赛诺菲,以及国内药企通化东宝、甘李药业等纷纷加入市场最后争夺战。

以国内胰岛素龙头之一甘李药业为例,2022年10月底甘李药业发布公告称,公司三季度归母净利润持续亏损2.16亿元,同比下降143.36%。为了抢占市场份额,推动三代胰岛素产品的市场下沉,甘李药业在第六批国采(胰岛素专项集采)中采取激进的报价策略,产品平均降价约65.73%。2022年5月,胰岛素专项集采中选结果在全国各省市开始陆续执行,这便是甘李药业上半年营业收入降幅较大的主要原因。

随着集采持续执行,胰岛素告别降糖市场高利润率的舞台只是时间问题。因此,GLP-1成为了近几年的国内降糖药市场的“必争之地”。司美格鲁肽作为GLP-1的头号选手,因面临着2026年专利到期的问题,便给了国产司美格鲁肽机会。

目前,华东医药、通化东宝等已提交上市申请。其中,华东医药的研发进展最快,是首个提交上市申请的国产利拉鲁肽。2022年12月底,华东医药在深交所互动易回应投资者称:“肥胖或超重适应症的上市许可申请于2022年7月获得受理,目前处于审评阶段。”

另一方面,我国目前尚未有一款GLP-1产品获批用于治疗肥胖。在叠加肥胖适应证的“双层蛋糕”诱惑下,国内大药企亦纷纷跟进GLP-1肥胖适应证的研究,力求分得一杯羹。

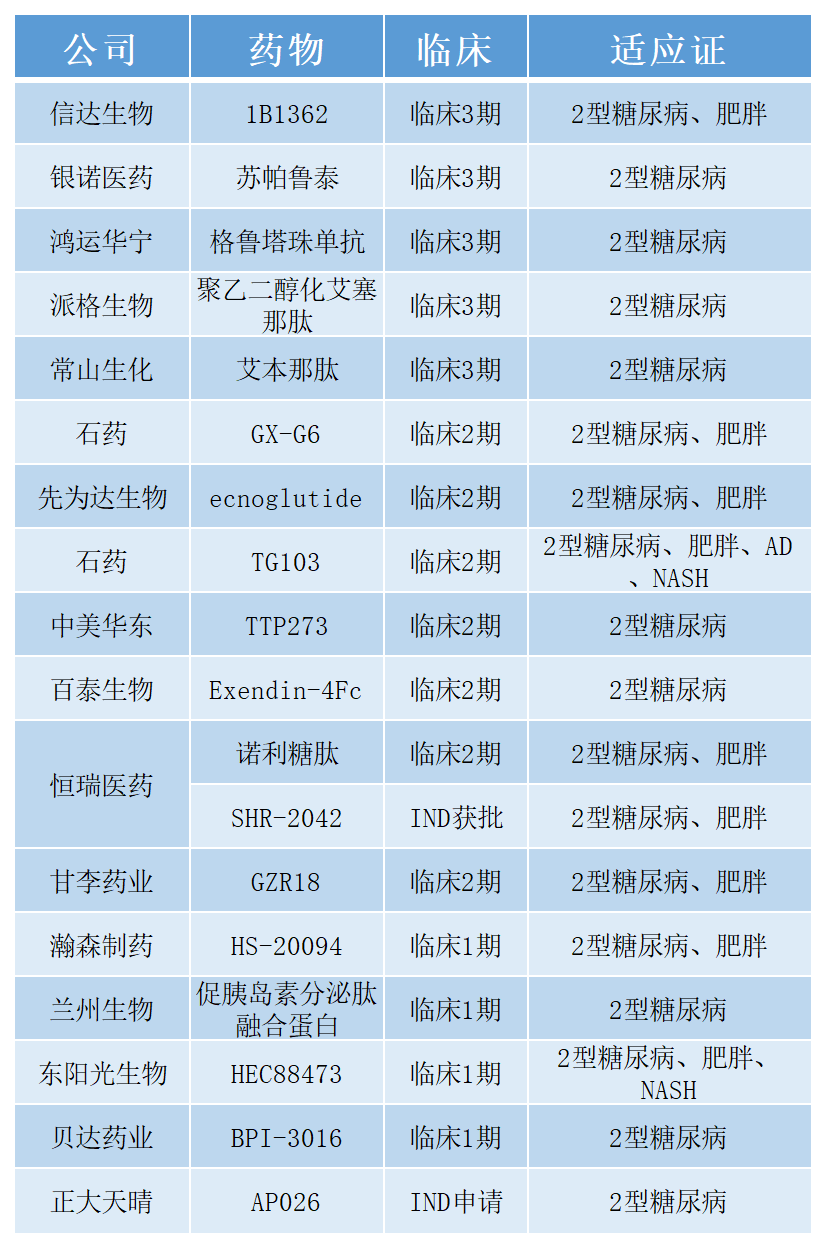

据悉,在当前国内的20款适应症为2型糖尿病的GLP-1创新药中,信达生物、石药集团、先为达生物、天境生物、恒瑞医药、甘李药业、东阳光药业的在研产品均包含肥胖适应证。在这些企业中,进展最快的为信达生物,IBI362已于2022年11月III期临床研究已完成首例受试者给药。

GLP-1创新药在研情况

业内人士表示,GLP-1受体激动剂作为降糖药的热点,叠加GLP-1的潜在减重效果催生旺盛的市场需求,将再次搅动医药市场风云。

产业资讯

Bio Journey 2025-08-28

14

产业资讯

Bio Journey 2025-08-28

14

产业资讯

药智网 2025-08-28

15

产业资讯

药智网 2025-08-28

15

产业资讯

医麦创新药 2025-08-28

17

产业资讯

医麦创新药 2025-08-28

17

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签