产业资讯

产业资讯

GBIHealth

GBIHealth  2023-03-16

2023-03-16

2248

2248

2022年,受到疫情持续发展、经济环境缩紧以及地缘政治不确定性等诸多因素影响,IPO市场遭遇了多重挑战,全球IPO活动呈现下行态势。毕马威中国(KPMG)公开信息显示,美国市场筹资金额同比下降90%以上,港股募资总额则下跌超过70%。与此同时,A股整体逆势而行,在2022年累计募资超6000亿元,成为全球IPO市场的主要动力(1)。

至于医疗板块,港交所及科创板生物制药领域的IPO市场都在2022年不同程度遇冷。由于防疫政策的松动,2022年末资本市场情绪已呈现回升态势。2023年,医疗板块IPO的低迷态势有望逐步好转。

港交所IPO市场大幅缩水,生物制药企业创新持久力不被看好

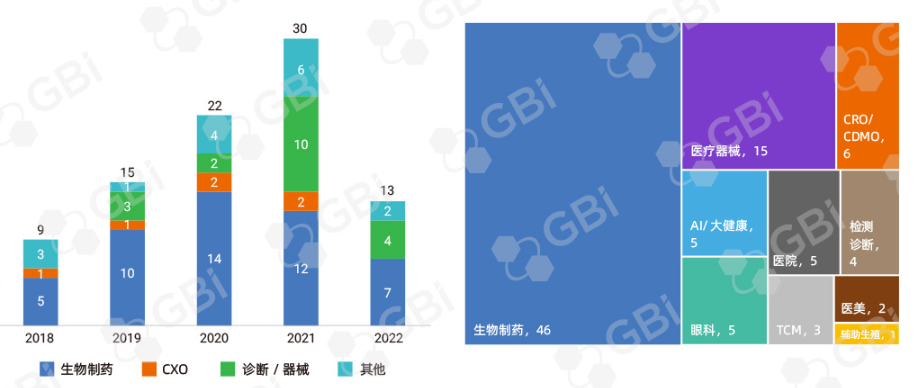

根据香港交易所(下称“港交所”)发布的2022年年报,所有行业的新股上市数量同比下降29.6%至69宗,医疗板块的表现较之总体趋势甚至更为平淡。仅13家领域内企业登陆港交所,较之2021年的30家几近腰斩;其中7家为生物制药企业,4家为医疗器械与检测诊断企业。IPO募资额方面,医疗板块募资总额由2021年的699.47亿港元大幅下滑至50.99亿港元;各细分赛道IPO市场也呈现出不同程度的下降。

图1. 港交所2018-2022年医疗板块IPO企业类别及细分业务

*眼科包含眼科制品生产商与眼科私立医疗机构 来源:GBI 分析

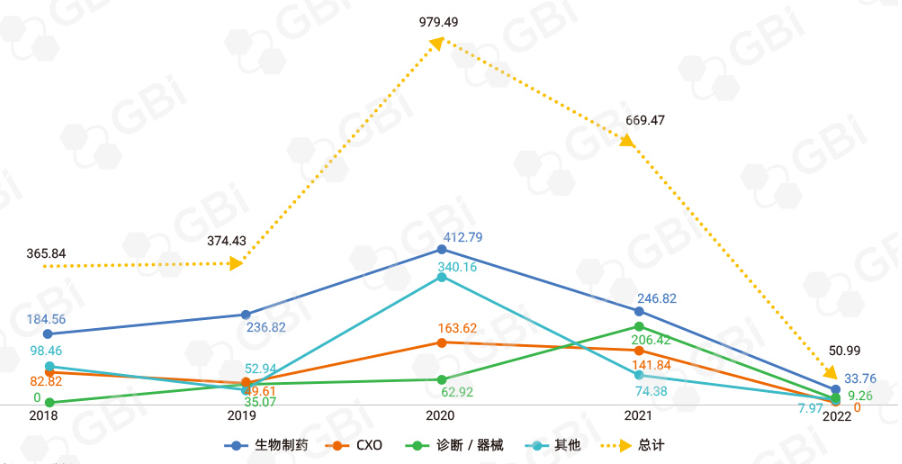

就生物制药板块2018年-2022年五年间的IPO趋势来看,赴港上市的巅峰期停留在2020年,募资总额高达412.79亿港元。2021年开始,股价回落、新股破发成为基于18A政策上市的生物制药公司不得不面对的高频词汇;无论是上市公司数量还是募资总额都开始下行,至2022年更是跌至33.76亿港元的历史冰点。

图2. 港交所2018-2022年医疗板块IPO募资情况(单位:亿港元)

来源:GBI 分析

有媒体指出,未来港股18A上市标准或将收紧,无法盈利的生物制药公司可能会退市或被资本市场淘汰;中国创新药研发存在“风险后置”的逻辑错误,如不调整思路,可能挑战重重(2)。依靠in-license、fast-follow策略的确能在早期快速获得业界关注与资本积累,但长远来看,此类开发模式仍然建立在已获验证的市场上,即产品上市就有竞品,难以长期占据市场,利润空间会被同质化竞争格局迅速压缩。而针对未被满足的临床需求、从源头发现创新靶点,开发同类首创(first-in-Class)或同类最佳(best-in-Class)药物,才能够真正打造企业的核心竞争力,开辟新的市场空间。但这一途径耗时悠久,资本投入时间长,并非短期所能实现。

A股总体表现稳健,科创板IPO生物制药企业锐减、CXO领域走高

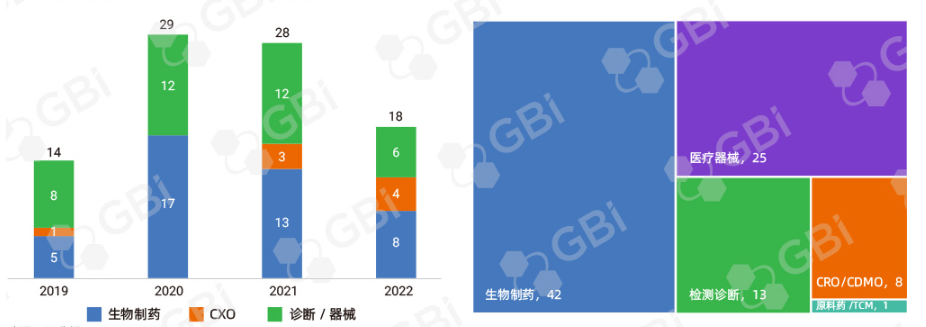

和国际和港股IPO在2022年表现出的萎靡态势相反,A股在过去的一年内显示出与众不同的韧性,总体受到全球市况波动的影响较小。在相对较低的通胀环境和稳定的经济政策调控下,2022年A股募资总额同比稳步上升,达到历史最高水平,接近当年全球募资总额的一半。而医疗保健及生命科学领域无论是筹资金额还是上市宗数,都位列A股市场前三甲,申请数量占A股IPO申请的10%,且科创板仍是其中的主要贡献力量。

图3. 科创板2019-2022年医疗板块IPO企业类别及细分业务

来源:GBI 分析

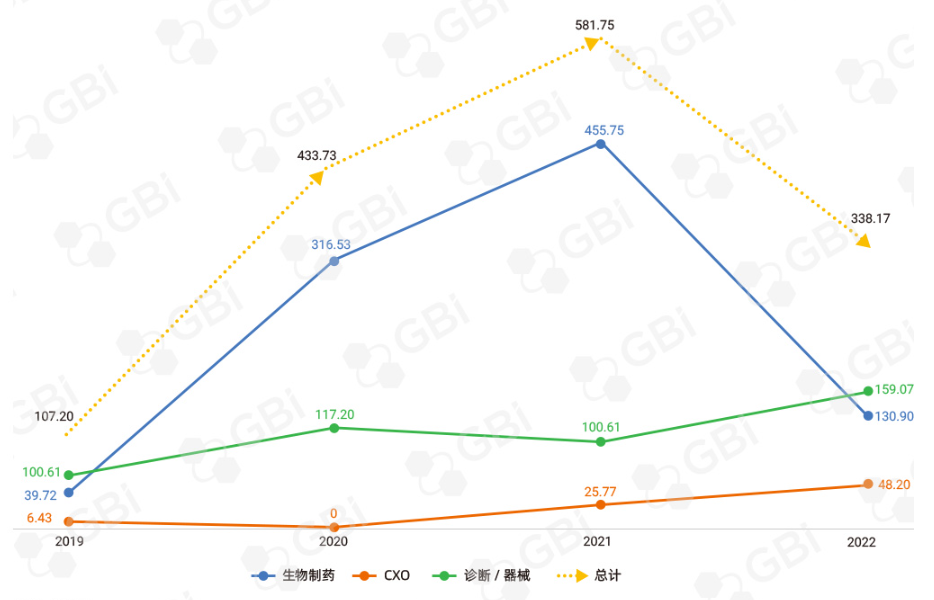

2022年,科创板共有18宗医疗领域企业IPO,募资总额达到338.17亿元;较之2021年28宗IPO、募资581.75亿元的规模有所下降,但总体并未呈现出与全球市场类似的触底态势。其中,生物制药赛道缩水较为严重,2022年的IPO企业数量降至8家,募资总额锐减至130.9亿元。开板四年来,百济神州在2021年贡献了生物制药领域迄今为止最大规模的IPO,募资221.6亿元,也将2021年科创板生物制药IPO市场拉至高峰;但总体来看,生物技术企业赴科创板上市的步伐自2020年以来逐渐放缓。

图4. 科创板2019-2022年医疗板块IPO募资情况(单位:亿元人民币)

来源:GBI 分析

和生物制药板块的遇冷相比,科创板CXO领域反而持续走强,2022年迎来毕得医药、宣泰医药、奥浦迈生物、和元生物四家新上市公司,IPO宗数及募资额均创下历年新高。尽管2022年2月未经核实名单(UVL)事件以及9月美国针对合成生物学发布的限制令接连引发了CXO领域的股价震荡,但从大趋势来看,在科创板上市的CXO企业没有一家当前股价(截取2023-01-12收盘价)低于当初的发行价,最低涨幅都超过20%;其中阳光诺和及美迪西两家分别上涨298%、427%,位列历年涨幅排行前十。随着2022年下半年CXO龙头药明生物被美国移除UVL,笼罩在本土CXO企业头顶的乌云似乎正在悄然散去。随着国内疫情管控政策的放开和海内外交易交流渠道的畅通,CXO板块有望在新的一年加速成长。

生物制药概念A股前景广阔,“A+H”模式提供更多机遇

自港交所18A政策、科创板开板引发生物制药IPO潮开始,2018年-2022年期间有多家公司实现了科创板和港交所的“A+H”双重上市。其中,百济神州还远赴纳斯达克敲钟,成为首家在三地IPO的生物制药企业。有趣的是,这几家公司无一例外都采取了“先H后A”的上市策略,这可能与科创板对未盈利或无收入的生物制药公司设置了更高的估值要求有关。而就科创板、港交所双重上市公司的行情来看,无论是发行价还是实时股价,A股市场都相对港股更高。以康希诺为例,陆港两地的发行价差超过90%,实时股价差接近60%。

表1. 科创板、港交所2018-2022年医疗领域“A+H”IPO

*单位:元人民币/股,港股按发行当日汇率计算

**实时股价为2023-02-06收盘价,单位:元人民币/股

***价格差异=(A股-港股)/A股

鉴于港股市场发展较早,投资结构稳定而成熟,且有更多海外资金流入,优先赴港上市往往能够快速满足融资需求,同时利于发展境外业务、提升品牌全球影响力。A股市场散户较多,投资者比较看重概念,对于未盈利的生物制药公司预期更高,估值溢价可能更高,港股IPO后再寻求A股双重上市,能够进一步缓解资金压力。随着A股市场的日趋成熟,以及生物制药领域的持续发展,投资者对四类公司的未来预期也将更加明朗,“A+H”双重IPO的行情差异也将随之逐步缩小。

总的来说,港股医疗板块的IPO市场在2022年严重受挫,整体走势与海外基本一致;A股表现则相对稳健,虽然生物制药企业IPO缩水明显,但CXO与器械诊断公司的募资额不减反增。随着政策环境放松和资本市场的回暖,中国医疗领域的IPO情况有望在2023年展现更为积极的面貌。

1.https://assets.kpmg/content/dam/kpmg/cn/pdf/zh/2022/12/chinese-mainland-hk-ipo-markets-2022-review-2023-outlook.pdf 中国内地与香港IPO市场2022年回顾及2023年展望

2.http://dianzibao.cb.com.cn/images/2022-01/03/38/2438C14C.pdf 港股18A“破发潮”背后:中国创新药企业“涅槃重生”

产业资讯

新药说 2025-06-16

100

产业资讯

新药说 2025-06-16

100

产业资讯

Medaverse 2025-06-16

97

产业资讯

Medaverse 2025-06-16

97

产业资讯

猎药人俱乐部 2025-06-16

102

产业资讯

猎药人俱乐部 2025-06-16

102

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签