产业资讯

产业资讯

丰硕创投

丰硕创投  2023-04-11

2023-04-11

1680

1680

国内投资机构在“投早”“投新”的时候,要察觉到,这很可能是一项“三低”行为,成功率低,赔率低和容错率低。

“投早”“投新”这样的话,在过去一两年熊市来临的时候,听得多,说得多,现在看回2022年的投融资数据(图1和图2),国内机构也付诸行动了。

投资本就是一件风险的事情,本文就投资于国内创新药企业的“投早”“投新”行为作出一定的风险揭示。

图1 近五年国内外各赛道融资热度变化(来源:医药魔方)

图2 2022年生物医药企业投融资事件数(来源:药渡咨询)

风险揭示围绕三个方面展开叙述,分别为成功率、赔率和容错率。

评判投资创新药企业是否成功,最直接的就是进去的时候成本是多少,出来的时候成本又是多少,但这样的数据是不可能全部获取到的。这里只能选取被投企业药物开发的成功率,来评判投资是否成功。虽说有些情况,哪怕药物最终开发失败/成功,但在某个时间节点,对部分投资者来说,业绩也有可能是丰厚的/惨淡的。

近些年来,国内企业由于处于快速跟随阶段,使得我国每年获批了几十个一类新药,虽然偶有药物研发失败的新闻,但整体上的开发成功率还是十分之高。可是低垂的果实已经越来越少了,用恒瑞医药年报里的话说,都开始“靶点前移”了,可以想象,未来我国药物开发的成功率会逐年下降,最终接近美国制药行业水平。

药物开发成功率未来真的有一天会接近美国制药行业水平么?饶毅曾说过这样类似的话“我国2049年诺贝尔自然科学家的数量可以赶上2012年的日本。”也许这里的接近,是从高峰往低谷回落,再往上接近美国那边的水平吧?

那么对这些早期被投企业,对标的海外产品是处于上市阶段?3期临床成功了没?2期临床成功了没?早期POC数据读出了没?还是说没对标的产品?这些只有投资机构本身才知道,但可以肯定,绝大多数不会是上市阶段或3期临床成功的品种。

可想而知,这批早期被投企业的药物开发成功率,绝对要比2015年前后那一波早期被投企业要低许多。

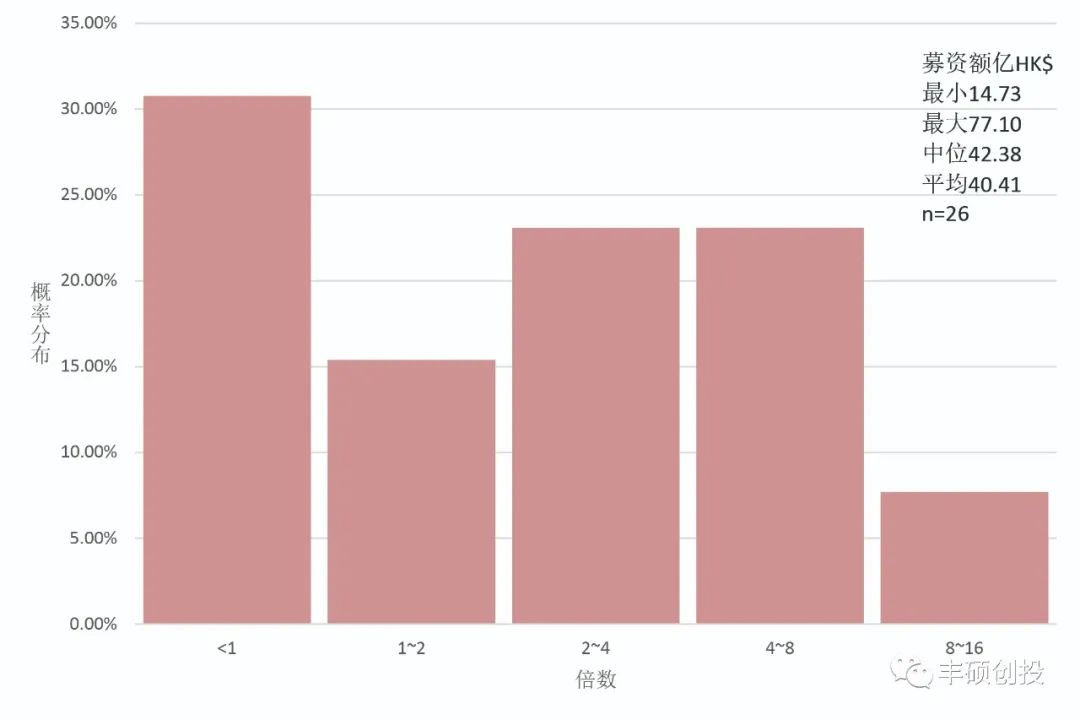

那么赔率呢?先看下过去几年风口中起来的中国创新药企业,下面选取IPO首次选择在港股的,曾经或现在被纳入港股通的,通过18A规则上市的创新药企业,共有26家。

这里的募资额为一级市场融资+IPO时的融资额,市值截取2023年4月6日收盘市值,横坐标为倍数=市值/累计融资额,纵坐标为分布概率。

图3 26家港股创新药企业的市值/累计融资的的倍数与概率分布图(丰硕创投整理)

请各位投资者注意,这里的倍数并不是投资回报倍数。从上图可以看出,超过30%的企业当下的市值是低于累计融资额的,这部分企业,只有极少部分投资者能够挣钱,对绝大多数投资者来说,都是亏损的。有相当一部分企业的倍数是在2~8倍之间的,最高的是康方生物,达到8.74,放在8~16的区间。

这就是中国第一波风口起来的优秀创新药企业的侧面投资回报情况一览,熟悉我们公众号的粉丝们,看到图3,应该会联想起我们之前的文章《盘点近300家“FIERCE 15”的biotech:M&A与倒闭是主基调》里面的图。

两者一对比,这波中国企业比“FIERCE 15”榜单里最差的那一类型企业,还要差。这一类型的企业属于“Public&无产品”,意思是已经IPO但没有产品上市。

一方面,之前那篇榜单文章是发表在2022年9月,那时候的市场正处于低谷期,比现在4月份还低,而现在这波中国企业仍差于那时候的这类美国企业。

另一方面,表现最差的“Public&无产品”这类企业,在16~32和32~64这两个倍数区间有企业存在,而中国企业最高爬到8~16这个倍数区间。

中国企业倍数低是情(粥)有(多)可(僧)原(少)的,毕竟从资金量角度来看,“Public&无产品”这类企业的中位募资额为1.58亿美元,平均募资额为2.10亿美元,远低于中国企业的40亿港元左右。

那么赔率什么情况会提高?其实十分简单,就两点,行情和医保。

当时间回溯到2021年6月28日,资本市场最巅峰的时候,这波中国企业的倍数主要集中在4~8倍这个区间,而不是<1这个区间了,同时还有在16~32倍这个区间的。

当中国企业做到传奇生物一样,去拱美国医保的白菜,而不在国内作困兽斗,也是能够达到32~64这个区间的。

最后,讨论下容错率。

先说结论吧,中国创新药企业的容错率要远远低于美国企业,这就意味着,一旦企业的领先候选管线失败了,会比美国企业更难地爬起来。

这里面最主要的原因在于IPO的机制问题,国内一二级市场的交棒时间越来越长了,港交所从2期临床趋向3期临床/NDA阶段,科创板从2期临床趋向NDA/上市阶段。

因为企业的领先候选管线在一级市场上失败,会比在二级市场上,要更加凶险,很可能会资金链断裂。二级市场上更为流通的交易环境,配合市场行情和企业本身的催化剂,哪怕低于发行价许多的情况下,会相对容易筹集资金,这是一级市场所不具备的。详情可以看下在二级市场上,不断在临床阶段开发失败回归到临床前实验室阶段,再重新杀回临床阶段的美股企业,Xencor公司《浮躁救不了中国biotech》和Fate公司《命运弄人》。

这对中国企业是一个死结,一天IPO政策收紧,企业的领先产品在立项的时候,求稳始终摆在首位的,不得不卷,投入产出低,造成资源浪费。

所以,国内投资机构在“投早”“投新”的时候,要察觉到,这很可能是一项“三低”行为,成功率低,赔率低和容错率低。

产业资讯

医药魔方 2025-06-10

21

产业资讯

医药魔方 2025-06-10

21

产业资讯

医药财经 2025-06-10

28

产业资讯

医药财经 2025-06-10

28

产业资讯

会会药咖 2025-06-10

21

产业资讯

会会药咖 2025-06-10

21

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签