产业资讯

产业资讯

同写意

同写意  2023-04-21

2023-04-21

3748

3748

2023年3月31日至4月1日,美中医药协会-大费城分会(SAPA-GP)在费城西北部福吉谷喜来登酒店举办了第21届年会。期间,有超过500名生命科学家、制药专业人士和企业高管出席了会议。

针对去年以来出现的融资寒冬,本届年会会议全面加强了商业赛道布局,开辟了BD、另类融资渠道,新药商业化等分论坛,延请知名投资家企业家和资深律师发表演讲,并且与参会的生物医药开发专家和企业家共同讨论应对策略以及未来展望。

在一天半的时间里,68位演讲者在8个同步会场上做了80多场演讲,内容涵盖影响生物制药行业发展的广泛主题,包括新药物研发、临床开发与监管、利用真实世界证据接近患者、制药业的商业运作、制药业职业发展、员工薪酬以及劳动法、员工多样性和包容性,以及新药研发公司路演。

在SAPA-GP的支持下,同写意作为国内独家合作媒体,特此对年会商业赛道的BD分论坛进行报道。

● SAPA-GP作为一个以华人为主的非营利专业组织,创立于2002年,汇集了四千余名化学、生物、基因治疗、生命科学和医疗保健等领域的各类人才。

● 其运作得到了众多医药和生物技术公司以及众多志愿者的支持和协助, 定期举办年会及专业研讨会,旨在长期并深入促进行业科技交流,扩展企业资源,培养职场精英,普及医疗健康领域知识等。

经历了一年蹉跎岁月的全球生物技术医药开发行业翘盼春暖花开,然而硅谷银行的突然崩溃,却给所有的新兴高技术企业带来了一场严峻的倒春寒。

中美药企跨境合作的情况可能更糟糕——近一年,美国政府对华态度日益强硬,且短期内无法得到有效扭转。与会律师Pete Devlin直言:“一旦与中国扯上关系,就有可能面临更复杂的审查程序。”

但即使在这样的不利情况之下,寒梅依然绽放。近期,中美之间的BD和并购展现出一线生机。2022年12月,科伦药业宣布,将其管线中7种不同在研的临床前ADC药物项目license-out给默沙东,合作总额达到近百亿美元。同月,康方生物宣布一则捷报,将其PD-1/VEGF双抗依沃西license-out给Summit Therapeutics,交易最终总金额高达50亿美元。

在VC和市场融资困难的当下,想要帮助Biotech跨越死亡之谷,BD是一个绝不可忽视的重要选项。

1 资本寒冬,究竟有多冷?

对于Biotech来说,2020-2021年的股市环境蓬勃向上,IPO筹集资金非常顺畅。根据统计,2020-2021年,处于临床前阶段、I期临床的公司占有了IPO上市公司的较大一部分。然而在泡沫破裂的当下,这些上市的早期公司,不可避免地遭遇了严重的估值回落,加上资本市场回归保守,再也没有“easy money”滚滚而来。

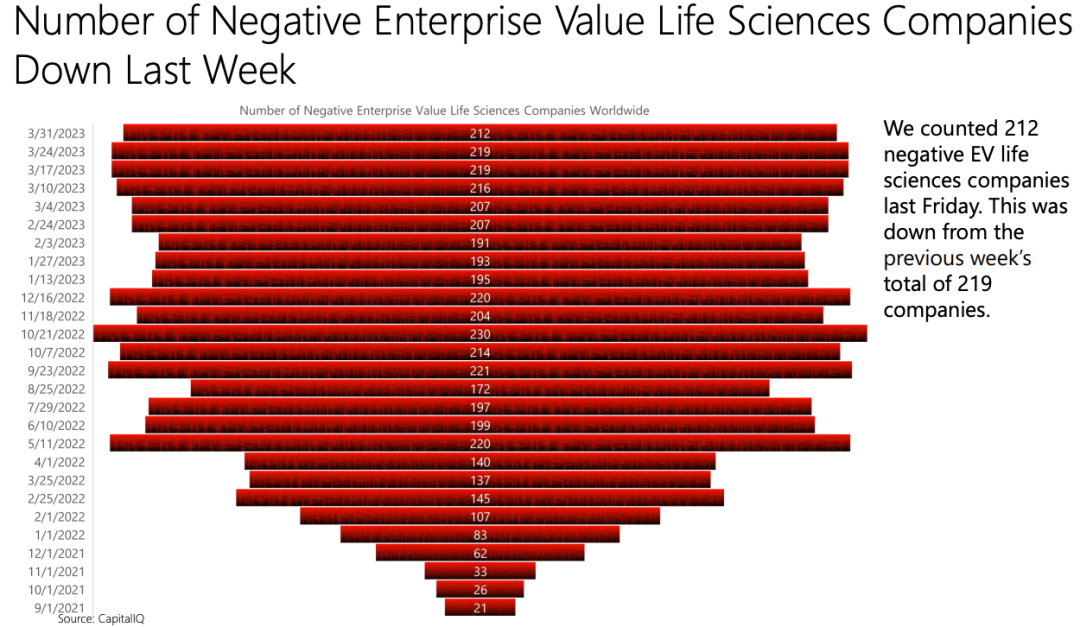

RApport对660家在美国上市的早期开发阶段医药公司分析发现:至少有358家公司的现金跑道不足两年,数百家市值低于2亿美元的公司正在迅速耗尽资金。或许,市值低于企业价值(EV)的的公司数量变化趋势更有参考价值——从去年5月开始,NEV的公司数量高居不下,侧面反映出投资者对生物技术的信心欠缺。

图源:Torreya

雪上加霜的是,中美之间日益紧张的关系已经成为格外具有影响力的风险因素。近期的Tik Tok国会听证就是生物技术领域之外高技术产业政治风险的有力佐证。

关于政治风险,来自全美排名第八大律所JONES DAY的合伙人Pete Devlin,在会议上介绍了当前拜登政府实施的相关法律。

简而言之,如果一家中国公司想在美国上市,那么其雇请的审计公司的底稿,就需要接受美国监管机构检查,如果公司的财务报表不完整不可靠,那么就有可能被最终摘牌。虽然这项法律并非专门针对中国上市公司,但仍凸显了中美两国之间逐渐紧张的关系。因为虽然多年来美国一直在提出要求,但是中国的监管法律禁止审计公司向其他国家监管部门完全披露底稿文件。

近几个月,上了美国“黑名单”的几个在美国上市的中国Biotech,与美国监管部门达成了一些实际进展。比如,将原本基于香港或大陆的审计公司换成在美国的审计公司。同时中美两国政府也达成了一项决议,允许美国监管部门人员自由和完整的访问中国。去年12月,审计事务所监管机构PCAOB宣布,它将能够检查所有它希望能看到底稿的审计公司。

Pete Devlin同时还强调了中美之间在投资方面的限制。CFIUS是美国商务部下属的外国投资委员会,基于国家安全的考虑,授权审查外国对美国公司的投资。2019年,该委员会审查的核心数据范围扩展到生命科学领域。

此外,拜登政府目前正在讨论一种反向CFIUS制度。在这种制度下,对中国的美国投资也需要接受相似的审查。“虽然对于具体如何运作的细节还尚不明确,但中国大概率是对外投资审查的重要靶子之一,”Pete Devlin进一步强调,“任何投资活动如果与中国有联系,一定会使得它更具有风险,且会遭遇更多程序。”

2 BD将成为重要的运转资金来源

资本寒冬之下,中国Biotech的日子比美国Biotech过得更加艰难。对比两国的Biotech收益,中国创新药收益普遍较小。

出海创收,似乎是条路子。根据美柏资本统计,2022年我国license-out交易额高达274.8 亿美元,占比当年中国医药BD交易金额77%。去年年末,科伦药业和康方生物的两项重磅交易,更是带来了丰厚的现金流。

但更为明确的现实则是,国内的BD规模远小于国际水平——仅仅过去一年,国际最大的交易已经是430亿美元,远远超过国内水平数十倍。侧面反应,仍然有较大增长空间。

年会商业赛道BD分论坛主持、InScienceWeTrust BioAdvisory(ISWTB)合伙人唐钧博士谈及美国上市Biotech现状,表示并不乐观——从2018-2022年第一季度,近70%的钱都来自于IPO与增发股票。而随着美联储以及世界其他央行的疯狂加息,这部分的融资渠道基本完全枯竭,硅谷银行暴雷,使得借债这条出路也断掉。

“因此,BD将在现在和可见的未来成为重要的资金来源。”唐钧博士得出结论。这条结论,在当下的中美市场皆适用。

Pete Devlin对此表示赞同,在他看来,交易管线所产生的特权使用费,由于不稀释股权已经成为一种常见融资方式。此外,除了传统的Big Pharma参与的并购以外,将并购作为多元策略的小公司也越来越多——单一产品管线的Biotech正在寻求并购机会,以建立自己多元化平台。

需要正视的是,在目前这样一个极端不稳定的时期,寻求IPO和后续发行最大的挑战在于,必须公开宣布交易而使自己暴露在市场风险中。Pete Devlin指出,一些规模较小的新上市公司,正在寻找方法在不公开暴露的情况下进入市场。

比如在PIPE(私募基金)市场上,投资者进行基于完全私人基础上的权益性交易,由于是非上市交易,即便交易最终撤销也可不必对外披露。

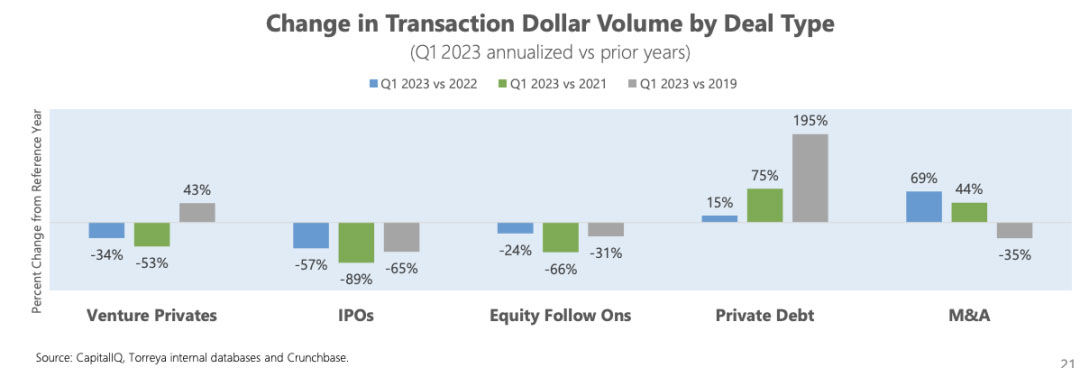

图源:Torreya

3 我们能从成功的BD中学到什么?

康方生物的Pan Pan博士亲历了科伦药业与默沙东、康方生物与Summit的合作。他在会议上,以第一视角分享了这两大BD事件背后的故事。

一切都要从3年前开始讲起。起初,Pan Pan博士团队与默沙东讨论ADC的潜在合作,但随着讨论的继续和更多数据分享,两方的兴趣愈加浓厚。可惜,半截被卡住了,因为双方无法就具体条件达成一致。双方都有数据支持的理由,但似乎无法跨越分歧的鸿沟。Pan Pan博士称,从这个案例中值得学习的是,“有时候你必须在构造具体的交易框架时具有创造性,所以最后,我们提出了一个过渡性的开发方案”。

依据一种特别的optional licensing的模式,默沙东的风险更低,不需要承诺过高的首付款,但仍然可以继续收集临床数据,并结合Keytruda进行研究。对科伦药业来说,也可继续推进这项资产,并从中可以获得现金收益。Pan Pan博士认为,双方都在最后,就项目的合作和推进达成了一致。

“这个交易中可学习的第二件事情是,尽职调查是双向评估。一个跨国药企派出近100人的团队翻遍data room的每个角落,并每天发来10页问题,这是很难的挑战,甚至有点烦人,但我们同时也明确了他们抱有非常认真的态度。当我们看到这么一个大团队如此细致地检查数据,就知道他们做好了全力推进项目的准备。这也是我们在诸多潜在合作对象中,最终选择默沙东的理由。”Pan Pan博士补充说。

对于第二个案例,即康方生物与Summit的合作,Pan Pan博士表示,在达成合作协议之前,双方团队都经历了大约6个月的前期评估。Summit需要更好地了解产品,康方需要更好地了解Summit公司及其团队。双方一旦就term sheet达成一致,尽职调查和实际签订协议仅仅用了6周。

”我想强调的是,在选择合作伙伴这件事上同样也需要创造性。我第一次在公司内部建议此项合作的时候,没有人相信Summit可以承担license的财务条款,并且质疑把这样一个全球first in class的优质项目交给一个小公司的意义是什么。”Pan Pan博士进一步补充,“康方一步步确认了Robert Duggan的背景,他对于项目价值的认可,以及对财务条款的全力支持,同样也仔细调研了几乎所有高管和团队负责人的背景及资质后,终于放心的开放项目的尽职调查,并且迅速签订协议。”

评估的环节之一,还在于企业文化是否契合,双方对于价值认知是否保持一致,这是信任以及合作的基础。此外,Pan Pan博士还分享了在促成一项交易时,他是如何评估不同的因素。Pan Pan博士将其称为BD三角。

Validation:和Big Pharma合作,是对公司和技术的很好的认可和证明,也会提高公司知名度和管线的估值。

Cash:平衡资产负债表,有助于让你存活下去

Resources/Capability:你的合作伙伴能将项目推进到何种程度,以及他们会投入多少钱?

“在科伦跟默沙东的case中,我们侧重validation和resources。因为在此之前,很少人知道科伦的ADC平台,科伦也没有对任何Big Pharma的授权引出,我们需要打响自己的名声,让大家知道我们有一个很好的平台,所以我们牺牲了一部分cash的利益,”Pan Pan博士进一步解释,“但在之后的两项合作中,科伦明显侧重cash,以便于启动更多项目,让管线可以进展更快。”

相比之下,康方的策略较为务实。康方已经是成熟的上市公司,有两个原研药上市,并且在2022年创造了11亿人民币的营收。因此康方并没有特别需要MNC的背书,而选择了高额的首付。这样可以使康方有更强的资源去迅速推进其它临床项目,并加速扩展已上市产品的适应症。

总得来说,公司情况不同,商业模式不同,处于的阶段不同,公司架构及长期愿景,都对BD的考量有一定影响。

4 未来,制药业会发生什么变化?

全球知名投行Torreya的合伙人兼联合创始人Tim Opler博士,拥有24年的从业经验,专注生命科学领域咨询。在其职业生涯中,已完成了超过150次融资、许可和并购交易,辐射整个行业,涉及金额超过千亿美元。谈及未来,Tim Opler博士在大会上的主旨演讲分享了他对整个行业的洞察。

历史是循环往复的。在圆桌讨论环节,Tim Opler博士指出在2002-2005年,经历过资本寒冬的市场复苏缓慢。“一旦人们失去信心,让他们重返市场并不容易”,Tim Opler博士说道。

而正如上文Pete Devlin律师所提及,中美竞争将带来额外的BD风险因素。Tim Opler博士也表示赞同,在他看来,目前这种艰难的状态,仍然会维持一年左右,直到“下一届美国总统选举的时候,市场风向会发生变化”。

当然,Tim Opler博士对行业的思考走得更远。不限于明天,他将视线放远到未来的二三十年。

制药业是永远的朝阳行业。从上世纪90年代开始,随着治疗慢性病和癌症的新药的出现,以及雇主提供的健康保险计划的扩大,美国的药品花费增长曲线变得陡峭。而到2035年,预期将会达到近2.5万亿美元。

2003年,Tim Opler博士开始追踪当时872家上市的Biotech/Pharma。根据回报率排名,前十家公司中有5家来自中国。“受益于中国市场的巨大增长和经济现代化,中国医药规模也经历了惊人的增长”,Tim Opler博士说道。

尽管成就可圈可点,但Tim Opler博士认为,制药行业的规模距离天花板仍然有一定距离。

科技行业在经济中占比不及医疗保健,后者占有美国经济的20%。但两者规模相差巨大。仅苹果公司一家的EV甚至大于礼来、艾伯维、诺和诺德、强生和联合保健等公司的EV之和。从产品来看,IPhone的销售额在2021年达到1960亿,而历史上规模最大的药物——辉瑞的Cominaty才将将达到360亿美元量级。

Tim Opler博士认为商业模式不同是分歧点之一——“科技公司的价值基于算法,而医疗保健公司是基于IP,后者虽然有二十年垄断专利期,但代价昂贵”。

那么,如何发展制药业的商业模式并更快地增加收入?Tim Opler博士举出两项观点:更为精确定义疾病的亚人群,改进临床终点以更好契合疾病病理学(传统医学很少花时间去分析疾病的根本原因,包括炎症、细胞压力、纤维化和体细胞变异);使用AI设计响应算法,为患者对药物的响应建模。

“如果你有很好的算法利用蛋白标志物预测死亡率,那么就不需要对每一种药物进行死亡率研究。这样会使得开发针对特定人群的有效药物容易且便宜得多,”Tim Opler博士说道。

而对未来进一步展望,他认为未来的药理学模式将由计算机推荐、医生管理驱动,“人们会有多种药物治疗多种疾病(以及与其相关的亚临床人群)”。

从1980年到2010年,是“大药”的年代,治疗银屑病的Humira,、治疗心脑血管的Lipitor等药物主导了主要的药物市场。而在接下来的十年,风向有了转变,肿瘤学和罕见病成为新的重点。从2022年开始,多适应症药物开发将会重回慢性病舞台,有望达到2500亿美元的收入。而从本世纪30年代中期开始,算法将主宰制药开发。

当糖尿病治疗算法,突然间比糖尿病药物更有价值时,就会发生巨大的转变。届时,“价值来源将从基于专利的独占性转变到算法的独占性”,Tim Opler博士预测。

产业资讯

药通社 2026-06-06

556

产业资讯

药通社 2026-06-06

556

产业资讯

赛柏蓝 2026-06-06

451

产业资讯

赛柏蓝 2026-06-06

451

产业资讯

摩熵医药 2026-06-06

472

产业资讯

摩熵医药 2026-06-06

472

热门资讯

热门资讯 微信公众号

微信公众号