产业资讯

产业资讯

医药经济报前沿观察

医药经济报前沿观察  2023-04-25

2023-04-25

2915

2915

近年来,顺应碳减排、限塑等环保需要,以及技术进步、成本下降,加之政策支持、资本流入等多重因素作用下,合成生物学行业高速发展。事实上,合成生物学已经成为近年来的一个热门词汇,有人称其为“第三次生物技术革命”。

从概念上看,合成生物学是指采用工程科学研究理念,对生物体进行有目标地设计、改造乃至重新合成,创建赋予非自然功能的“人造生命”。合成生物制造则是以合成生物为工具进行物质加工与合成的生产方式。

合成生物学发展至今已有二十多年的历史,在范围、期望和产出方面都有长足发展,取得了部分重量级成就,并已成为生物学研究获得广泛认可的分支。在合成生物学广阔的应用前景中,医药是一个极重要且可能最早应用的领域。

根据麦肯锡的分析,预计在2030-2040年,合成生物学每年带来的经济影响将达到1.8万亿~3.6万亿美元;到2025年,合成生物学与生物制造的经济影响力将达到1000亿美元,同时生物制造的产品可以覆盖60%化学制造产品,并继续拓展边界;而在应用最清晰的医药健康领域,未来20年内,每年的直接经济影响将达到0.5万亿~1.2万亿美元。

资本聚集地带

早在《“十二五”国家战略性新兴产业发展规划》《“十三五”国家战略性新兴产业发展规划》中,就提出支持突破合成生物学的关键技术,培育合成生物产业链;《“十三五”生物技术创新专项规划》则将合成生物技术列为“构建具有国际竞争力的现代产业技术体系”所需的“发展引领产业变革的颠覆性技术”之一;《“十四五”生物经济发展规划》提出,“推动合成生物学技术创新,突破生物制造菌种计算设计、高通量筛选、高效表达、精准调控等关键技术,有序推动在新药开发、疾病治疗、农业生产、物质合成、环境保护、能源供应和新材料开发等领域应用”。

从关键技术的突破到推动应用,合成生物学在国内不断发展、成长、落地。

目前,全国已有18个省(市)将“合成生物”写进“十四五”规划,分别从平台建设、技术突破、产业应用等方面规划了合成生物学的发展路径。

近几年,合成生物学领域的融资热度不错,被称为“寒冬里的一把火”。的确,与其他领域遇冷不同,随着应用的落地,越来越多资本进入合成生物学赛道。数据显示,2018-2020年,国内合成生物学赛道的融资事件基本在每年20起左右。到了2021年,这个数字直接翻番,达到了40余家。2022年,公开的融资事件就有43起,虽然多家公司没有披露详细金额,但整体估算,合成生物学赛道全年融资大约60亿元人民币。其中融资规模较大的4家合计约占全年融资规模的四到五成。

国内合成生物学赛道领跑者蓝晶微生物在2021年2月到2023年2月间完成了B1至B4轮融资,其B轮融资规模已经达到19亿元。态创生物也于2022年3月获得数亿元A+轮融资。擎科生物则在2022年接连获得了3轮融资,融资总额至少达6亿元。禾元生物也在2022年完成5.56亿元Pre-IPO轮融资,其申请科创板IPO的申请于2022年12月29日获受理。

进入2023年时间虽然不长,但合成生物学赛道已传来多宗融资事件的消息。除了蓝晶微生物的B4轮融资,合生科技亦完成了A轮融资,这是其成立1年左右完成的第3轮融资;微构工场完成3.59亿元A+轮融资;贻如生物完成了数千万元的种子轮、天使轮融资……

深度融入医药

合成生物学融资事件的背后,还有着医药企业的身影。如贝达药业与关联人共同认购禾元生物2000多万股,持股比例达7.47%;又如义翘神州参与微构工场的A+轮融资等。

医药企业投资合成生物学赛道,与其看好合成生物学在医药健康领域的应用不无关系。早在2003年,在大肠杆菌中实现青蒿素前体途径的工程化就已启动;2005年,Amyris构建了可合成青蒿素前体的酵母细胞;2013年,赛诺菲就已经利用Amyris研发的酵母菌商业化生产青蒿素了。后来,设计的酵母菌可以合成吗啡,改造的啤酒酵母可以生产大麻素,在酵母中生物合成药用托烷生物碱……一系列都是与医药生产相关的应用。

其中,赛诺菲合成生物商业化生产青蒿素,就是将合成生物学应用于药物生产环节。这种应用最大的好处是降本增效。再如科伦药业的子公司川宁生物,登陆科创板的募集资金就有用于建设上海研究院,研发方向包括合成生物学新增量产品(包括保健品及化妆品原料、天然产物等),以及对现有传统产品进行合成生物学赋能,降本增效。

除了药物生产,合成生物学还应用在药物发现方面,包括设计基因回路、筛选特异药物等;以及应用于在疾病诊断,通过在细胞中设计传感电路,在发生疾病时,对体内相关的生理分子波动进行检测与感应。例如蓝晶微生物的企业介绍中就有“主要针对生物功能分子和新型功能材料为客户提供定制化研发方案”,包括“植物天然药用分子和新型体外诊断试剂”。

合成生物学还应用于一些新疗法领域,例如mRNA/DNA疫苗、细胞疗法(如CAR-T等)、基因治疗、工程噬菌体/病毒疗法等。还应用于器官异种移植——就在去年,美国完成了经基因编辑的猪心脏人体移植手术,是全球首例人类成功移植猪心脏的手术。

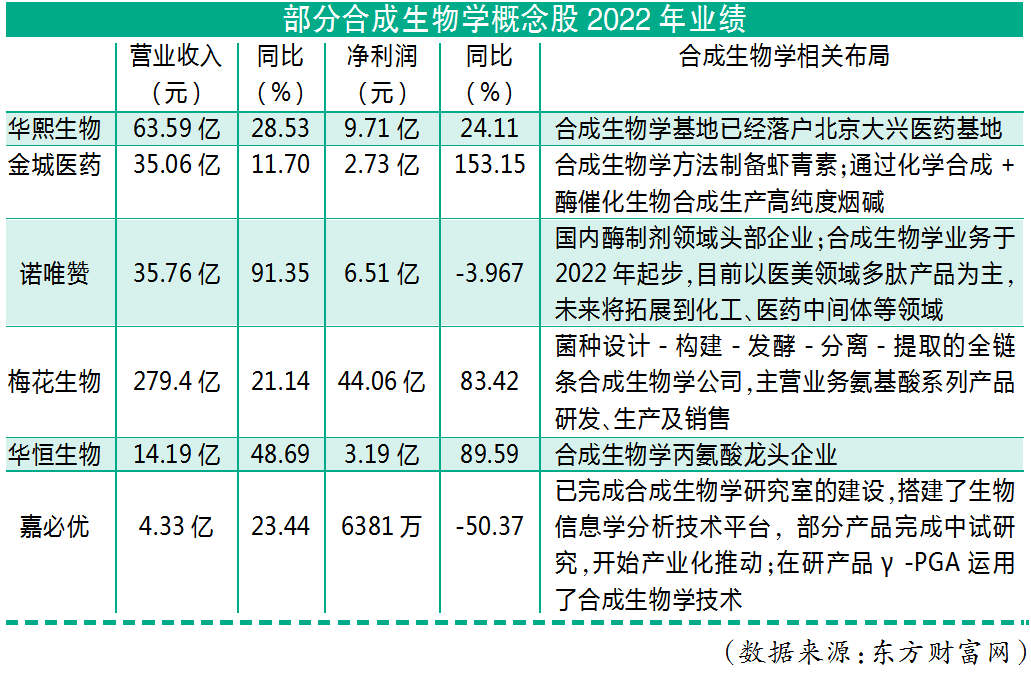

正因应用广泛,目前许多合成生物学赛道的企业都有布局医药健康领域。近日在第一届中国绿色生物制造峰会上,发布了《2022年中国合成生物学绿色应用与产业感知调研报告》。该报告调研的100家合成生物学企业中,有43家企业布局了医药领域。

未来这几年,将是合成生物学底层技术突破验证和转化扩容的关键时期。这个领域正在酝酿爆发式增长。

延伸

解密企业布局与概念股

国内布局合成生物学的公司不在少数。

上游涉及DNA设计与合成等底层技术与应用支持。相关企业包括华大基因(高通量测序)、博雅辑因(基因编辑疗法)、泓讯科技(DNA合成)、恩和生物(酶工程、菌株工程和发酵工艺)等。

中下游则涉及不同应用领域的合成生物过程设计、产品研发和生产企业,各有聚焦点。

比如华东医药聚焦于工业微生物,浙江震元聚焦于氨基酸、功能性脂肪酸。有的企业偏向于布局化工领域,如凯赛生物布局长链二元酸、生物基戊二酸,华恒生物布局丙氨酸系列产品、D-泛酸钙。溢多利(饲用酶、食品用酶)、蔚蓝生物(酶制剂、微生态制剂)、新华扬(纺织酶、食品酶)等企业的合成生物学布局则与酶相关。(本报综合)

思

代谢路径重建:风投绕不开的险关

文 高翼

合成生物学主要利用细菌(大肠杆菌、酵母菌等常用表达菌种)作为“细胞工厂”的主体。由于这些细菌的自然代谢途径往往不能满足工业生产的需求,因此需要对代谢途径进行重构,以达到增加产量、提高产品质量、减少有害物质等目标。

但代谢路径重建会遇到很多难题。其一,这个过程包括许多相互作用的化学反应和信号转导过程。为优化代谢途径,需要对代谢途径的结构和动态行为进行数据化,反馈到实际就是各种组学(基因/蛋白/代谢等)的问题。其二,代谢途径的重构需要针对具体的化合物和生产环境进行设计,涉及代谢途径的稳定性、平衡性、废物处理等。其三,代谢途径的重构需要避免不必要的副作用,如毒性、细胞生长受到抑制等。

因此,这个阶段需要在不断试错中寻找到最优的代谢途径设计方案,以达到预期的生产目标。这决定了生物代谢途径重建的高门槛。

目前,不少涉及发酵培养等的化工类公司只是蹭上“合成生物学”的概念,在一二级市场享受赛道景气度带来的高估值。

由于前期系统构建过程复杂且成本高,也给后端的应用层面提出挑战。战略选择方面,是做一家聚焦于最终商品的产品类公司,还是回归合成生物技术本身,成为一家主攻高效细胞表达构建的技术平台公司?选品方面,是聚焦于大单品在生产成本上下功夫走规模效应,还是瞄准成本高的小众精细化学品走利基市场?

相对于医药,合成生物学整体上还是一个新概念,目前从技术到应用都处于探索阶段。在资本的热浪吹过之后,突破合成生物学前端构造的难点,才是这个领域一往无前的要义。

产业资讯

清科研究 2025-08-02

31

产业资讯

清科研究 2025-08-02

31

产业资讯

空之客 2025-08-02

34

产业资讯

空之客 2025-08-02

34

产业资讯

医药魔方 2025-08-02

34

产业资讯

医药魔方 2025-08-02

34

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签