产业资讯

产业资讯

Insight数据库

Insight数据库  2023-04-28

2023-04-28

2265

2265

4 月 27 日,阿斯利康公布了 2023 年一季度业绩,实现营收 108.79 亿美元,按固定汇率(CER)计同比持平;不过,排除疫情形势变化后新冠产品组合的下滑,阿斯利康实现了营收同比 +15% 的强劲增长态势。

Q1 新冠之外的收入情况

截图来自:阿斯利康财报下文如无额外注明,均为同一来源

中国区仍是 AZ 发力的核心区域之一,Q1 实现 16.02 亿美元营收,同比增长 8%,在新兴市场中表现突出。AZ 也预计在 2023 年度中国区将重归低个位数增长。

包括中国在内的新兴市场近 3 年营收变化

从 TOP10 产品来看,奥希替尼仍旧以 14.24 亿美元的收入居 AZ 销售榜首,不过 SGLT-2 抑制剂达格列净基于心衰适应症的拓展继续增长 37%,销售收入已经直追奥希替尼,去年全年也实现了 56% 的增长。PD-L1 单抗度伐利尤单抗也同比 +56% 实现了 9 亿美元的单季度销售额,其销售额计入了去年获批的 CTLA-4 单抗 Imjudo 带来的增量。

阿斯利康 TOP10 产品销售额及营收占比

*Imfinzi 销售额包括联用的 CTLA-4 单抗 Imjudo

数据来自阿斯利康 Q1 财报,Insight 整理

分领域来看,肿瘤作为阿斯利康营收占比最高的疾病领域,占总体营收 38%。除去表现稳健的奥希替尼和奥拉帕利,PD-L1/CTLA-4 组合度伐利尤单抗和替西木单抗正处于全球市场高速拓展期,BTK 抑制剂阿可替尼也增长了 31%,明星药 Enhertu 更是拿到了超 3 倍的强势成绩。

肿瘤领域 Q1 营收重点

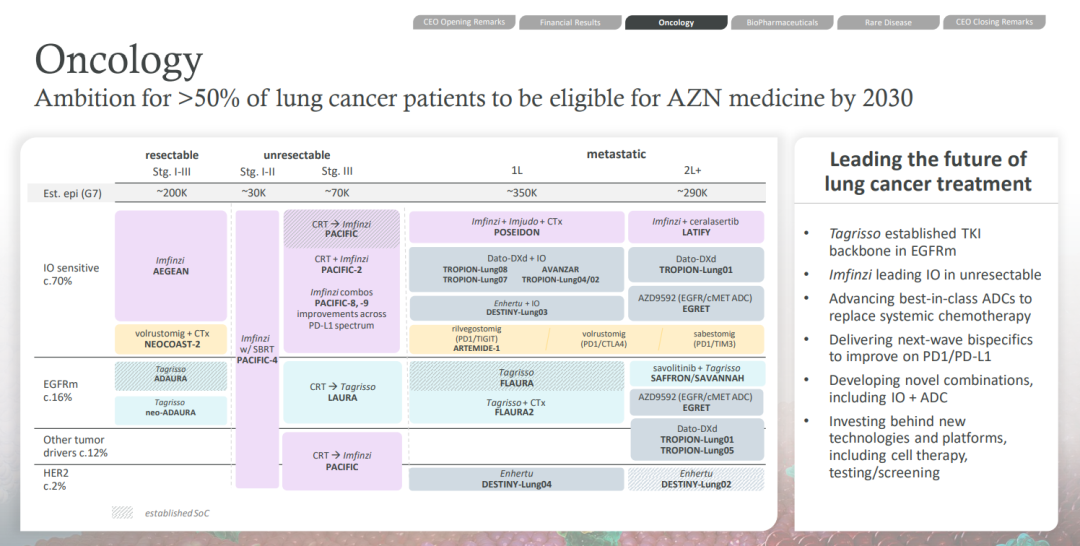

研发方面,这次 Q1 季报重点提及了阿斯利康在非小细胞肺癌上的野心,期望到 2030 年其商业化疗法能够覆盖超 50% 的非小细胞肺癌患者:

从当前临床布局来看,奥希替尼有望作为约 16% 的 EGFR 突变人群的基石疗法,耐药群体则有 EGFR/c-Met ADC 新项目 AZD9592;

度伐利尤单抗在约 70% 的 IO 敏感不可切除疾病群体中持续建设领导地位,后继双抗管线如 PD-1/TIGIT 双抗 rilvegostomig、PD-1/CTLA-4 双抗 volrustomig、PD-1/TIM3 双抗 sabestomig 则有望成为下一代 PD-(L)1 为患者提供改善;

其他驱动基因突变约 12% 的患者,部分有度伐利尤单抗和 Dato-DXd 覆盖;而 2% 的 HER2 突变/过表达群体中则以 Enhertu 为首的 ADC 管线替代系统化疗。同时,包括细胞疗法在内的新平台新管线也在持续推进。

阿斯利康肺癌领域布局

*Est. epi (G7) 即在欧美日 7 国的流行病学

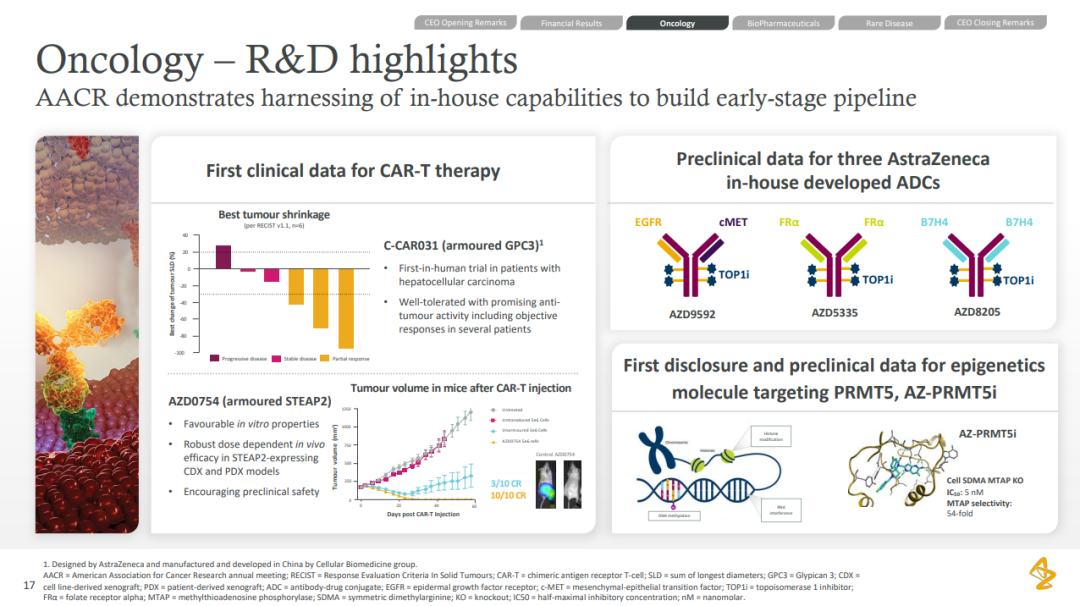

新的自研 ADC 平台项目和细胞疗法项目已经在去年和今年的 AACR 年会中集中亮相,Insight 也曾撰文介绍。

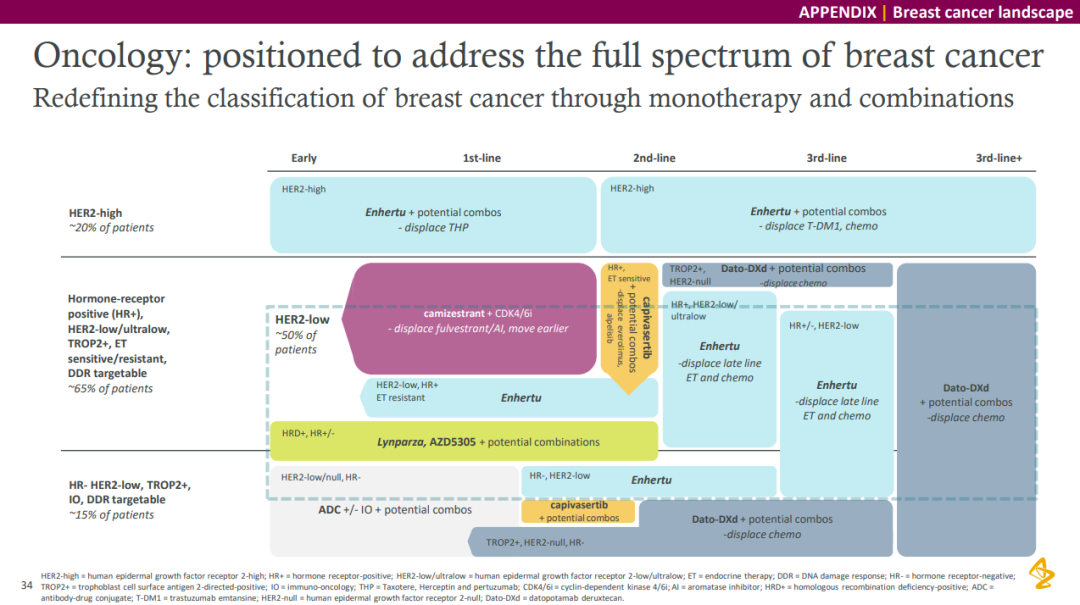

肺癌和乳腺癌是全球 TOP2 大癌种,也是 MNC 们着眼布局的关键领域。去年 Q3,阿斯利康也重点提及了在乳腺癌领域对各分型、各疗法线数的全方面覆盖,以 ADC 药物 Enhertu 和 Dato-DXd 打头阵,口服 SERD 药物 camizestrant、AKT 抑制剂 capivasertib 和新一代 PARP 抑制剂 AZD5305 形成组合发力。

AZ 对乳腺癌适应症的覆盖

截图来自:阿斯利康 Q3 季报

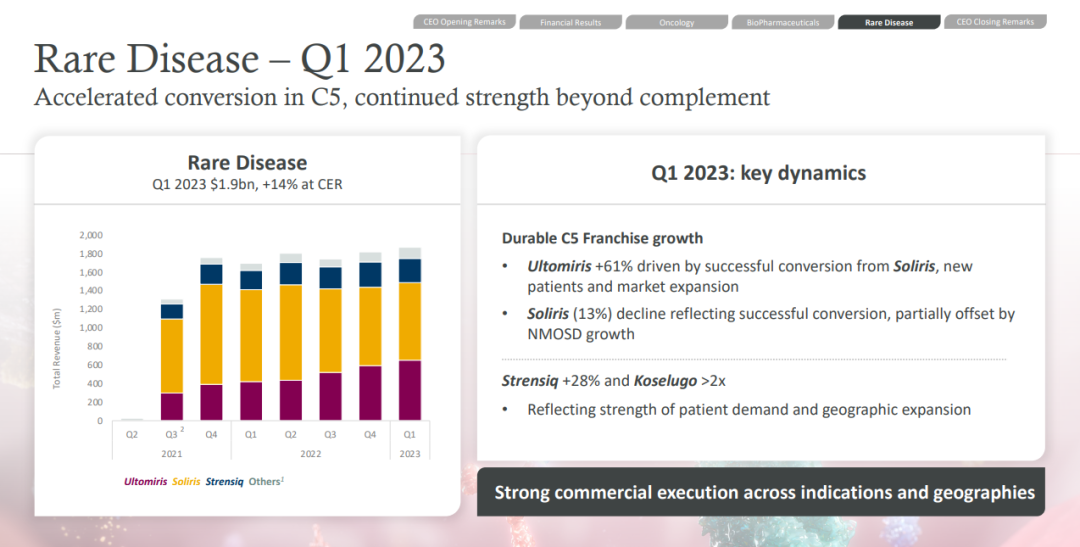

生物制药板块,CVRM 和 R&I 分别贡献 26 亿美元(+22%)和 16 亿美元(+8%)的收入,V&I 由于新冠疫苗的原因大降 79%。罕见病领域实现 19 亿美元收入,同比 +14%。

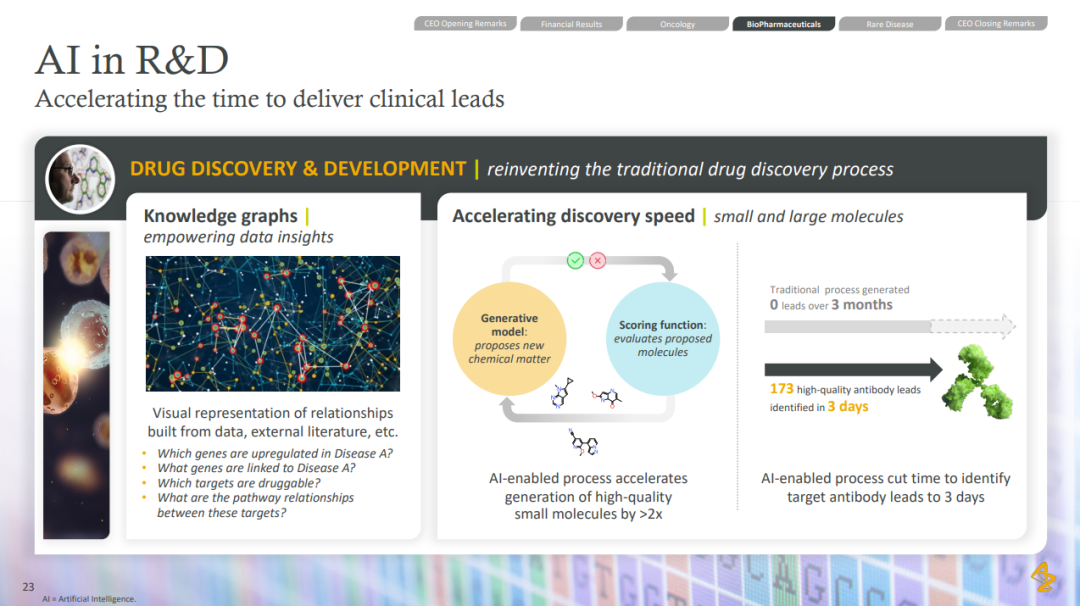

值得注意的是,阿斯利康在本次财报中多次提及 AI 对新药发现和创新研发等方面的助力。

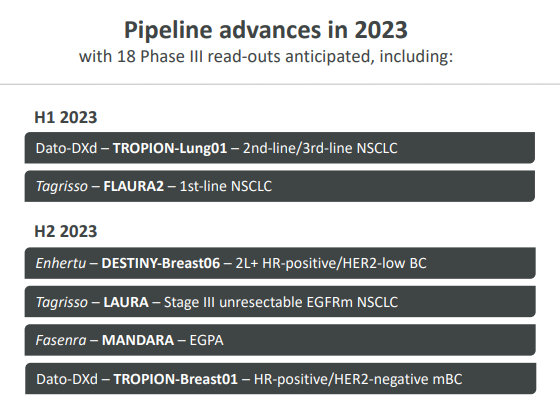

里程碑方面,2023 年度预计将有 18 项 III 期临床数据读出,以下为最值得期待的几个关键项目:

全部里程碑如下图,Insight 照旧圈出了涉及到国内进展的相应部分,以便读者阅读。值得一提的是,预计下半年 Enhertu 的国内获批适应症有望从 HER2 阳性乳腺癌拓展到 HER2 低表达乳腺癌,同时将递交胃癌适应症的上市申请;奥拉帕利则将递交 gBRCA 乳腺癌辅助治疗的新适应症上市申请。

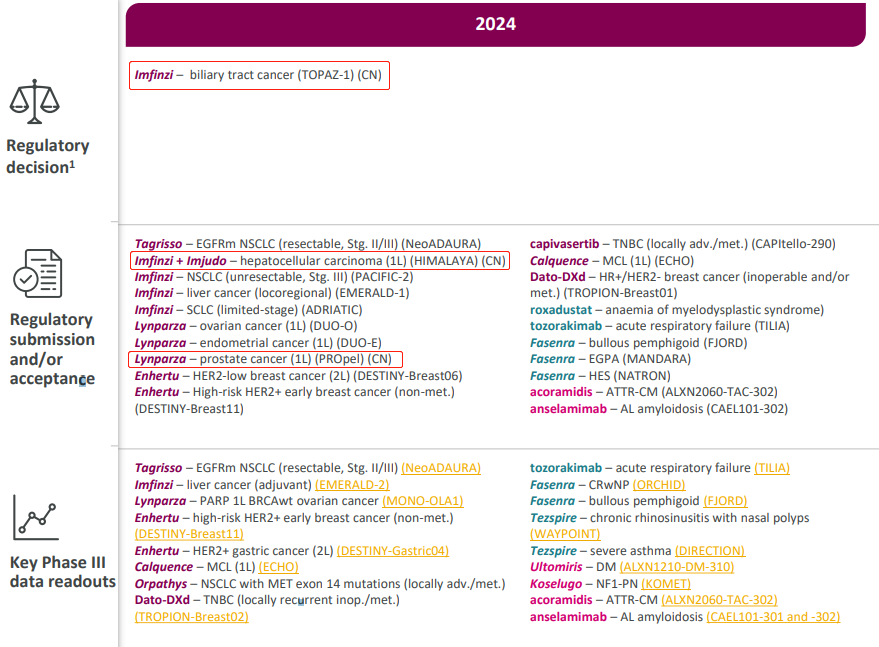

2024 年度预期里程碑如下:

自 Q4 以来的管线变动情况如下图,其中也可以看到 II 期项目 GLP-1R/GCGR 双重激动剂日制剂 Cotadutide 的移除,取而代之的是周制剂 AZD9550,日前 Insight 也有相应报道 >> 阿斯利康放弃 II/III 期降糖双靶新药?接棒产品已经登场。

产业资讯

赛柏蓝 2025-05-15

13

产业资讯

赛柏蓝 2025-05-15

13

产业资讯

瞪羚社 2025-05-15

43

产业资讯

瞪羚社 2025-05-15

43

产业资讯

药视点 2025-05-15

38

产业资讯

药视点 2025-05-15

38

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签