产业资讯

产业资讯

同写意

同写意  2023-05-06

2023-05-06

2226

2226

过去一年,生物医药行业的股权风险溢价(ERP)创下10年来新高,创新药板块整体估值回到合理偏低的位置。这也意味着,创新药正值布局良机。

问题是,如何选择管线方向?可行的出路,或许还在差异化——要么是在竞争激烈的市场中开辟新赛道,要么就再选一片相较不那么白热化的试验田。4月,国内申报上市的1类新药,多少呈现了两方面的案例。

作为癌症第一大癌种,肺癌向来是各家的兵家必争之地。在精准医学变革下,EGFR靶点治疗药物已经更迭了4代之多。齐鲁制药决定跳出EGFR,转战门槛更高的ALK和ROS1市场。

而除各家瞄准的肿瘤领域外,其他常见病也正在回暖。例如,据弗若斯特沙利文预测,中国自身免疫性疾病治疗市场规模正在不断扩大,预计到2030年将达到1330亿元,巨大资本笼罩下,相关企业或将迎来巨大的发展机遇。常年深耕抗肿瘤领域的恒瑞医药,就尝试在自身免疫有所突破。

同样拥有巨大蛋糕诱惑的还有DPP-4赛道。2023年以来,DPP-4抑制剂创新药大爆发,包括石药集团的多家药企宣布提交上市申请,争夺战愈演愈烈。

1 齐鲁抗肿瘤新药剑指ALK/ROS1

在肺癌界,继EGFR之后,ALK与ROS1是临床研究最为透彻的两条通路,定义了两类不同分子类型的NSCLC。二者在胞内段酪氨酸激酶域中,有77%的氨基酸同源,因此,很多针对ALK通路的药物在ROS1这条通路也表现出来了良好的效果。

ROS1突变类型患者由于现阶段治疗手段有限,该类患者只能与ALK或其他靶点共同用药,包括克唑替尼、色瑞替尼、劳拉替尼等。

随着ROS1抑制剂的不断发展,针对ROS1重排NSCLC治疗方案的制定变得更具挑战性,治疗决策中需权衡CNS活性、耐药机制和耐受性等多个因素。这直接导致了关于该类患者的一线治疗方案的选择,目前医学界尚存在诸多争议。

争议背后是未满足治疗需求的空白,为ALK/ROS1患者提供更多选择刻不容缓。4月4日,CDE官网显示,齐鲁制药的1类新型ALK/ROS1抑制剂依鲁阿克片(WX-0593)新适应症申报上市。

WX-0593的独特之处就在于,该药对5个结构系列进行了多轮结构优化,根据构效关系筛选出抗肿瘤活性更强、不良反应发生率更低的新型螺环结构化合物,可抑制不同融合类型的野生型以及ALK抑制剂耐药突变的ALK激酶活性,同时可有效抑制不同融合类型ROS1激酶的活性。

2022年,齐鲁制药在《临床肿瘤学杂志》公布了的关于WX-0593的II期试验结果,研究共纳入59例不限定既往化疗线数的ROS1阳性的非小细胞肺癌患者。研究结果表明,在50例既往未使用过克唑替尼的患者中,伊鲁阿克的客观缓解率(ORR)为74%;疾病控制率(DCR)为96%;中位缓解持续时间(DoR)为14.51个月。

同年,齐鲁制药还披露了WX-0593用于克唑替尼耐药的ALK阳性NSCLC的II期研究结果。数据显示,在146例受试者中,独立评审委员会评估的ORR达到67.8%,DCR达到96.6%,DoR为13.1个月,中位无进展生存期(FPS)为14.4个月。

基于以上研究疗效数据,齐鲁于2021年7月24日递交WX-0593的上市申请,适应症为ALK阳性非小细胞肺癌。

根据Insight数据库,WX-0593最早于2016年5月首次申报临床,2017年10月首次公示启动临床,目前登记并启动了4项临床试验,包括一项二线治疗ALK/ROS1阳性NSCLC的II期临床和一项一线治疗ALK阳性NSCLC患者的III期临床。

当前,国内已有4款ALK抑制剂获批上市,包括3款进口药克唑替尼(辉瑞,2013年1月)、塞瑞替尼(诺华,2018年5月)和阿来替尼(罗氏,2018年8月),以及1款国产创新药恩沙替尼(贝达药业,2020年10月),前三款均已通过谈判进入医保乙类目录。此外,辉瑞的劳拉替尼和武田的布加替尼也处于上市申请中。

此外,多家国内企业也拥有临床阶段ALK抑制剂创新药项目。目前,除已获批的贝达、报产的齐鲁之外,正大天晴和首药控股进展最快,已经启动III期临床。

2 石药入局DPP-4群雄逐鹿

4月26日,石药集团递交了1类新药口服DPP-4抑制剂普卢格列汀片上市申请,用于治疗2型糖尿病。值得一提的是,该药可以通过抑制DPP-4,使内源性活性GLP-1水平升高,从而增强β细胞和α细胞对葡萄糖的敏感性,增加葡萄糖刺激的胰岛素分泌并增强葡萄糖对胰升糖素分泌的抑制作用,进而降低血糖水平。

上市申报是基于普卢格列汀在国内开展的两项关键性III期临床试验研,分别为:普卢格列汀单药III期试验、普卢格列汀联合二甲双胍III期试验,皆旨在评估该药单药治疗以及联合二甲双胍治疗2型糖尿病患者的疗效和安全性,两项III期试验共纳入约1000例2型糖尿病患者。

结果显示,普卢格列汀在关键临床试验均达到预设终点。在单药组中,普卢格列汀在主要疗效终点第24周末HbA1c较基线变化显著优于安慰剂组,同时非劣于阳性药磷酸西格列汀片组;在联合试验组中,该药在主要疗效终点第24周末HbA1c较基线变化显著优于安慰剂组。

此外,普卢格列汀的安全性数据显示安全性与西格列汀组和安慰剂组相似。

DPP-4全称为二肽基肽酶-4,DPP-4抑制剂是治疗糖尿病的主要药物类型之一,近年来,本土DPP-4抑制剂(不含复方制剂)市场已呈快速扩容态势。

援引米内网数据,2021年中国三大终端6大市场口服降糖药销售规模超过300亿元。其中,DPP-4抑制剂(不含复方制剂)销售规模突破40亿元,同比增长25%。

巨大利益的吸引之下的背后市场并不空白,众多药企厚积薄发,国内虽未有获批但背地已经“硝烟四起”,本土药企正从对DPP-4抑制的剂仿制围剿向创新转型,首款国产DPP-4抑制剂创新药“摘冠之战”正悄然展开。

除石药集团的普卢格列汀外,还有恒瑞医药的瑞格列汀、海思科的HSK7653、盛世泰科的盛格列汀、信立泰的复格列汀和普卢格列汀也都已提交上市申请。

越来越多的药企也在这一赛道布局,目前,已获批的国产DPP-4抑制剂批文数量有73个,涉及6大产品,包括西格列汀、维格列汀、沙格列汀、阿格列汀、利格列汀和曲格列汀,数款新药也即将大展拳脚,现处于II期或III期临床阶段,如苑东生物的优格列汀、辰欣药业的欣格列汀等。

扎堆布局在某种程度上也意味着集聚性获批,有业内人士认为,在不久地将来,DPP-4抑制剂将进入国产1类新药井喷时代。而在此背景下,先行布局的药企或拥有更多的机会。目前,行业人士推测,由于其他新药的报产时间均为2023年,而2020年9月报上市的恒瑞医药瑞格列汀或最有可能成为“本土首款”DPP-4抑制剂。

但,医药市场本就风云莫测,群雄逐鹿之下,哪位夺魁还有很多未知数,答案只能由时间来揭晓。

3 布局自免市场,恒瑞对标48亿明星药

作为一种免疫介导的慢性炎症性皮肤病,生物制剂的出现,打破了大众对银屑病是“不治之症”的观念。

当前,我国批准上市并已经用于银屑病临床治疗的生物制剂,包括肿瘤坏死因子α(TNF-α)拮抗剂、白细胞介素17A(IL-17A)拮抗剂等。但《中国银屑病生物制剂治疗指南(2021)》指出,相对TNF-α拮抗剂,对于罹患结核病、乙型肝炎、心衰的高风险因素或有既往病史人群,IL-17A拮抗剂安全性更加有保障。

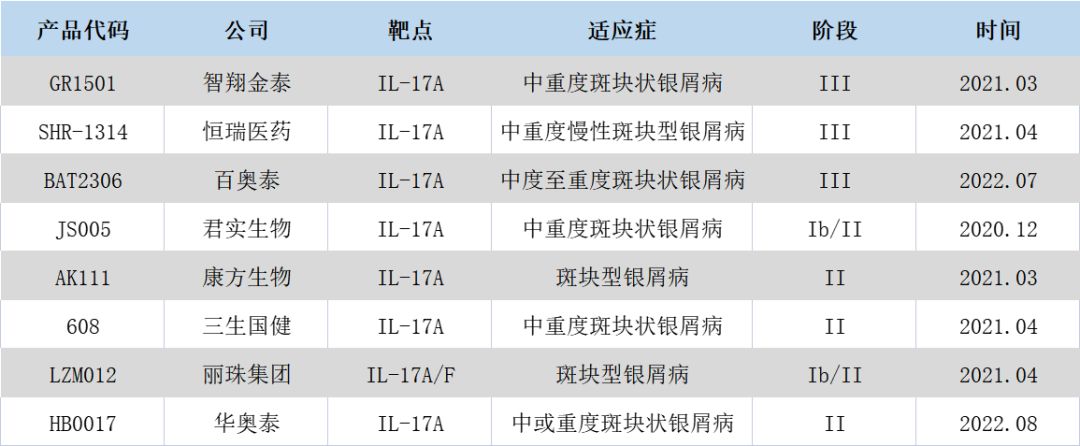

4月28日,恒瑞医药1类生物制剂新药夫那奇珠单抗注射液上市申请获NMPA受理,用于治疗适合接受系统治疗或光疗的中重度斑块状银屑病的成人患者。夫那奇珠单抗注射液是一种靶向人IL-17A的重组人源化单克隆抗体,可以治疗IL-17通路相关的自身免疫疾病,并与IL-17A结合,阻断其与IL-17R的相互作用,导致下游炎性信号传导的阻断。

申报基于一项名为SHR-1314-301的多中心、随机、双盲、平行、安慰剂对照的临床III期研究,由复旦大学附属华山医院牵头,向明星药司库奇尤单抗发起非头对头较量,旨在评估夫那奇珠单抗注射液治疗成人中重度慢性斑块状银屑病的疗效和安全性以及药代动力学。

研究结果表明,夫那奇珠单抗注射液是一款起效很快的IL-17单抗,与安慰剂相比,夫那奇珠单抗注射液的半衰期更长,对中重度斑块状银屑病具有统计学显著性和临床意义的改善,达到了主要研究终点及关键次要研究终点,该药2周内平均PASI评分可下降50%,相反,司库奇尤单抗则需要3-4周。

值得一提的是,在治疗银屑病的试验中,夫那奇珠单抗注射液(240mg)也表现不俗,疗效与司库奇尤单抗相似(同样非头对头)。在治疗中轴型脊柱关节病(AS)方面,该药疗效也较其他IL-17单抗、JAK抑制剂更好(非头对头)。

强悍的疗效势必会对本土市场造成影响,首当其冲的就是来自诺华的Cosentyx。回想2019年,该药一经本土获批就引来巨大热议。作为当时国内首款用于治疗符合系统治疗或光疗指征的中度至重度斑块状银屑病的药物,COWEN RESEARCH就曾预计,2023年Cosentyx销售额超过48亿美元。此外,此外,还有礼来的依奇珠单抗和协和发酵麒麟的布罗利尤单抗的市场份额也将受到影响。

当前,由于IL-17靶点抗体药物价格仍旧较高、渗透率较低,银屑病治疗领域仍存在未被满足的临床需求,市场还是一片蓝海。但遗憾的是,上述3款进口药物均为跨国公司生产并销售,属于我们自己的国产创新药还在路上。

从国内市场来看,当前有8款针对银屑病的IL-17靶点同类药物正处于不同临床阶段,竞争比较靠前的还有智翔金泰的赛立奇单抗,已于2023年3月25日提交上市申请;百奥泰研发的BAT-2306,该药为司库奇尤单抗生物类似药,可用于治疗银屑病、斑块银屑病等自身免疫疾病。目前,该药尚处III期临床阶段。

此外,进入II期临床的实力参与者还包括君实生物、康方生物、三生国健丽珠集团等。

参考资料:

1.各公司官网

2.CDE官网

3.行业研报

产业资讯

清科研究 2025-08-02

34

产业资讯

清科研究 2025-08-02

34

产业资讯

空之客 2025-08-02

35

产业资讯

空之客 2025-08-02

35

产业资讯

医药魔方 2025-08-02

35

产业资讯

医药魔方 2025-08-02

35

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签