产业资讯

产业资讯

药闻天下

药闻天下  2023-05-12

2023-05-12

3479

3479

药品零售业正处于易变、高度不确定、复杂、模糊的“乌卡时代”。

—— 郝蓝《中国药店》

那么在如此动荡的“乌卡时代”下,药品零售业2022成绩如何?

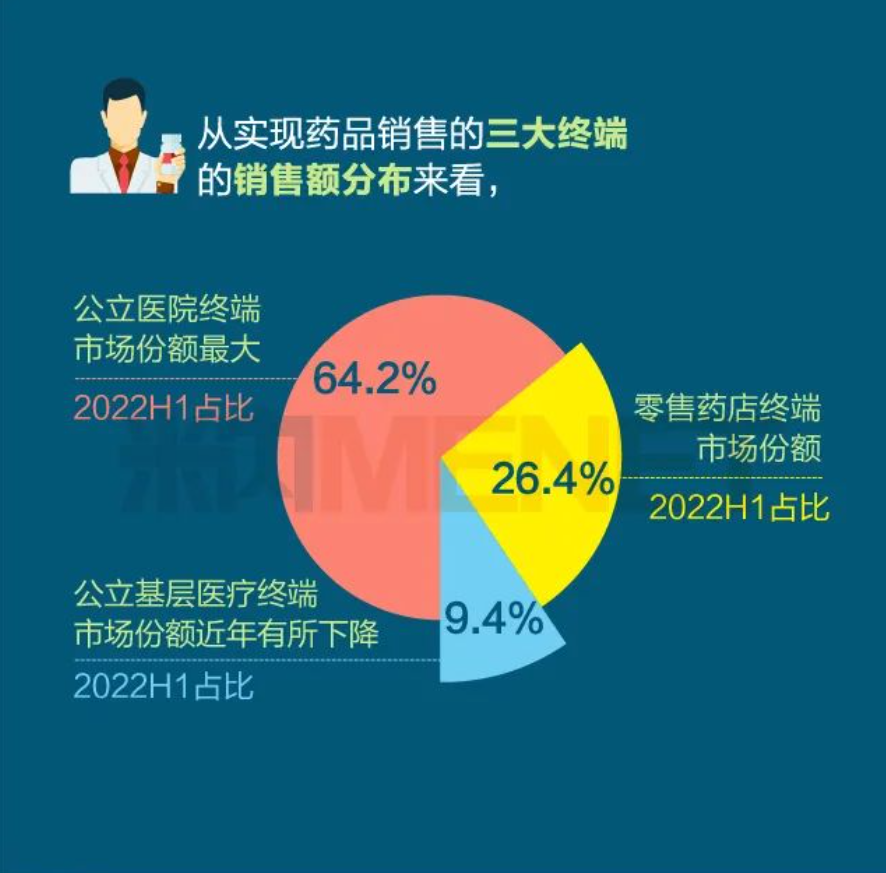

据米内网统计,2022年我国三大终端六大市场药品销售额达17936亿元,同比增长1.1%,其中零售药店终端市场份额占总市场份额的29.0%。

全年零售药店终端销售额达5209亿,同比增长9.1%。其中实体药店销售额4702亿,同比增长6.7%;网上药店销售额507亿,同比增长37.6%。

从中康CMH发布的数据来看,2022年销售排行TOP100的药品销售额均超9亿,共计1761亿元,超药品零售市场的三分之一。其中阿胶、枸橼酸西地那非片超50亿元,阿托伐他汀钙片、安宫牛黄丸、西洋参、苯磺酸氨氯地平片超40亿元,连花清瘟胶囊、感冒灵颗粒等超35亿元。

01 是昂贵的滋补圣品 还是智商税

一块驴皮撑起了补血用药阿胶的八年神话。

2015-2022年,阿胶始终位列中国城市实体药店终端产品销售TOP1。

2022年,阿胶销售额达57亿元,虽未超2019年峰值63亿元,但依然稳坐首位。

从消费来看,华东地区消费最盛。华东地区素来有冬季食用阿胶滋补的消费习惯,同时华东地区拥有着我国最主要的两家阿胶生产企业——东阿阿胶与福牌阿胶,这两家阿胶的产量加起来超过了中国总产量的70%。

但近年随着农业机械化提高,毛驴役用价值逐渐消失,说白了就是养驴不赚钱了就没多少人养了,导致驴的散养数量急剧下降,由1996年的944万头下降到2021年的197万头,又受到国外限制甚至禁止向中国出口驴和驴皮的影响,国内驴皮供应出现严重短缺。

上游原材料供应限制,企业产能扩张放缓,阿胶价格自然受到影响。以东阿阿胶为首,2016年开始,东阿阿胶开始涨价。据统计,截至目前东阿阿胶公司共调价17次,出厂价从2006年5月的196元/千克提升至目前约3273元/千克,涨幅超过20倍,东阿阿胶也一跃成为市场上价格最高的阿胶产品。

但针对东阿阿胶涨价,业内也有其他的声音,认为这是东阿阿胶上任总裁秦玉峰的执念。秦玉峰常说,在明代,一斤阿胶的价格,折合人民币约4000-6000元,他认为现在的东阿价值是被低估的,因而有人认为秦玉峰不过是借着驴皮原材料上涨为由,故意提价。(到底因为啥咱也不确定..

反正涨价的结果大家应该也都知道,给自己玩砸了。消费者不明白高价的理由,久而久之怀疑阿胶是“水煮驴皮”智商税,都望而却步。而经销商们起初尝到了涨价甜头之后就开始疯狂压货,结果消费者不买账,库存积压卖不出去。

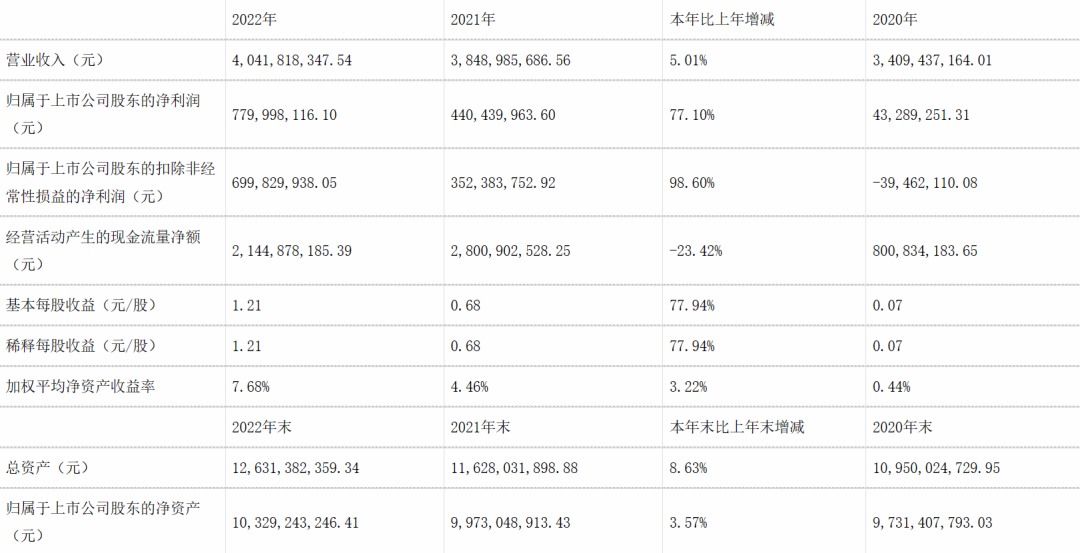

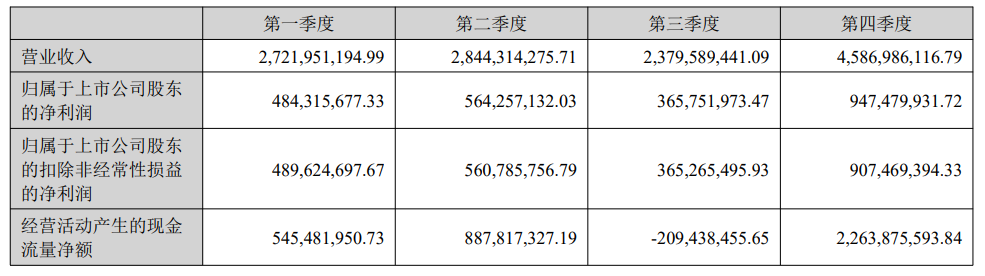

这场存货危机一直到2020年现任董事长高登峰上台才接近尾声,高登锋不提价也不一味压货,清了两年多库存,终于22年东阿阿胶第一季度营收成功增长21.4%。据东阿阿胶年报显示,2022年企业营业收入约40.42亿元,同比增加5.01%;归属于上市公司股东的净利润约7.8亿元,同比增加77.1%;基本每股收益1.21元,同比增加77.94%。

虽然这样看来,危机已经结束,但想要回归巅峰,还貌似尚远。

02 得慢病市场者 得未来?

强效降脂药“阿托伐他汀钙片”2022年销售额44.28亿,位列第三。

降压一线药“苯磺酸氨氯地平片”2022年销售额41.34亿,位列第六。

慢病药销量攀高,首先源于中国庞大的慢性病患者基数。2021年,《中国医疗改革联合研究报告》指出,中国有近3亿慢性病患者,癌症、糖尿病和心脏病等慢性病已成为主要的健康威胁。

其次,在慢病门诊保障制度等新政利好下,门店客流大幅增加,同时慢病顾客的需求与用药又相对稳定,依从性和粘性高,自然会转化为最终成绩。

*慢病门诊保障制度:城乡居民参保人员可凭定点医疗机构外配处方或互联网医院电子处方到指定的医保定点零售药店刷卡购买慢性病病种相关药品。

03 时代造“英雄”or“英雄”造时代?

以前大众还不知道连花清瘟能干啥,而现在大众只知道连花清瘟啥都能干。

突然想到了“风口的猪”,但这个比喻可能不太恰当。

回顾一下连花清瘟是怎么上神坛的,简要来说就是各种没有依据的世卫认可连花清瘟的口水文章和万达公子一篇激情转发质疑连花清瘟作用的微博,直接把以岭药业的连花清瘟推上风口浪尖。

一时间连花清瘟被哄抢,反超感冒灵,成为零售药店里卖的第一大感冒用药,也推动了以岭药业2022年的业绩上了天。

以岭药业年报显示:2022年公司营收125.33亿元,同比增长23.88%;归母净利23.62亿元,同比增长75.75%;扣非净利23.23亿元,同比增长83.68%,对于这份创纪录的年报,小编只能说:

2018年,以岭药业的营收还不足50亿元,2019年也刚50亿出头,而2022年前三个季度的营收就已经秒杀了21全年。不过从长久来看,过山车式的“抢药潮”终将趋于平静,但现下“咽喉炎”和“二阳”频上热搜,未来走势似乎又显得扑朔迷离。

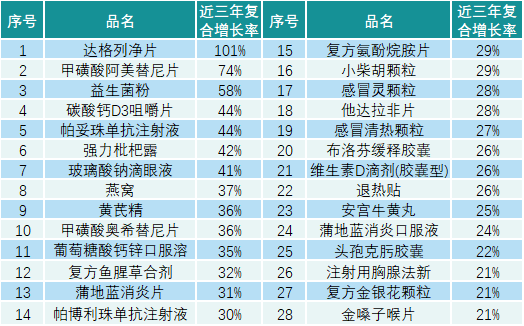

04 达格列净片“狂飙”的背后

从近三年年复合增长率来看,达格列净片近三年复合增长率高达101%,究其原因:

22年9月阿斯利康SGLT2抑制剂达格列净片慢性肾脏病适应症在中国获批,达格列净成为首个在中国获批用于治疗成人慢性肾脏病的SGLT2抑制剂,适应症的拓展为达格列净带来的糖尿病之后的又一波增量。

与此同时,达格列净的化合物专利保护即将期满,大批企业早已嗅到机会,积极布局达格列净片仿制药市场,北京福元和山东鲁抗在2021年同时拿下达格列净片的国内首仿,今年3月,双鹭药业也获批上市,国内市场初步形成了“原研+3国产”的竞争格局。

达格列净作为中国市场批准的首个SGLT2抑制剂,2019年以超过73%降幅顺利进入医保,从原价16.29元/片直降至4.36元/片,销售额一路高歌猛进。当然,销售额疯涨的背后,也是需求在“狂飙”。国际糖尿病联盟(IDF)的数据显示,中国成人糖尿病患者数量居世界第一,达到1.14亿,相当于每10个人里就有1个糖尿病患者,每6秒就有1个人死于糖尿病并发症,如此巨大的市场需求也是“达格列净片”成为明星产品的主要原因。

产业资讯

智药局 2025-12-15

86

产业资讯

智药局 2025-12-15

86

产业资讯

Medaverse 2025-12-15

75

产业资讯

Medaverse 2025-12-15

75

产业资讯

生物药大时代 2025-12-15

67

产业资讯

生物药大时代 2025-12-15

67

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签