医改专题

医改专题

赛柏蓝

赛柏蓝  2023-05-16

2023-05-16

4980

4980

01

半数省份第八批国采进展更新

7省公布第二备供企业

近日,山东省公共资源交易中心发布《第八批国家组织药品集中采购部分品种第二备供企业遴选结果》,据赛柏蓝不完全统计,全国有半数省份在本月更新了第八批国采进展。

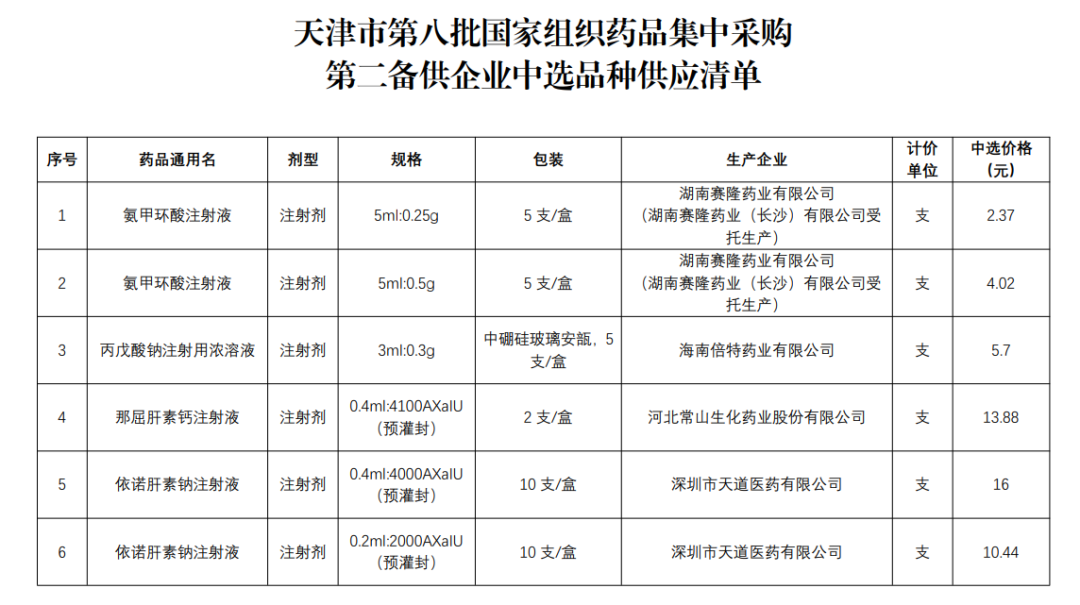

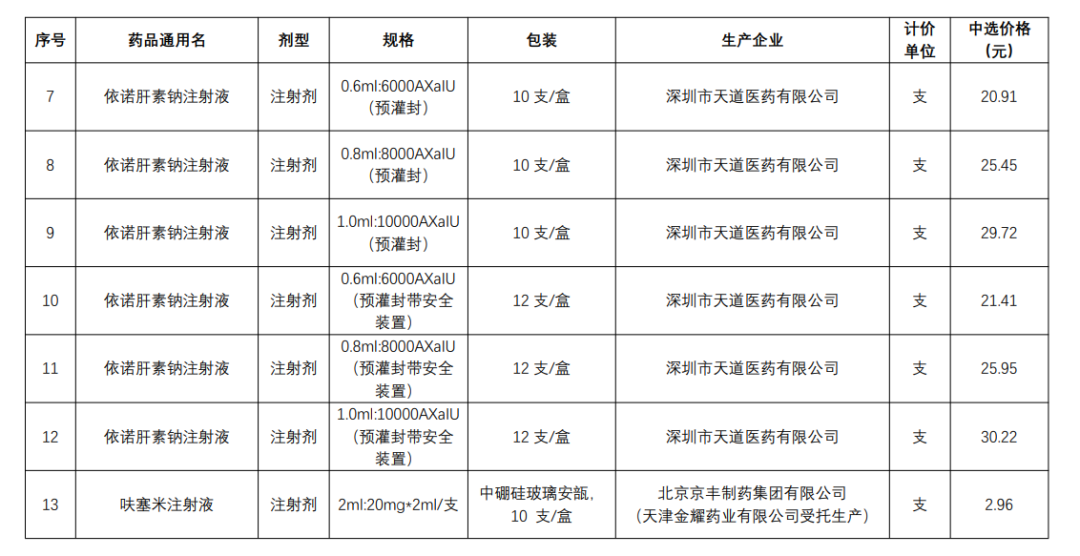

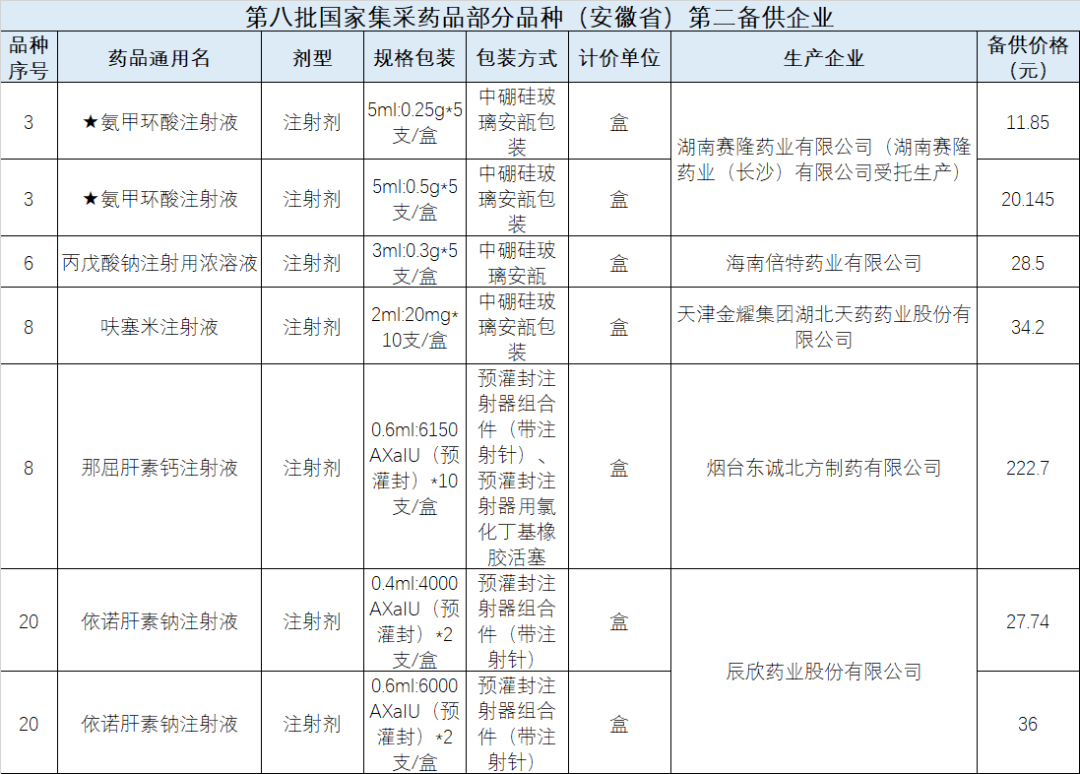

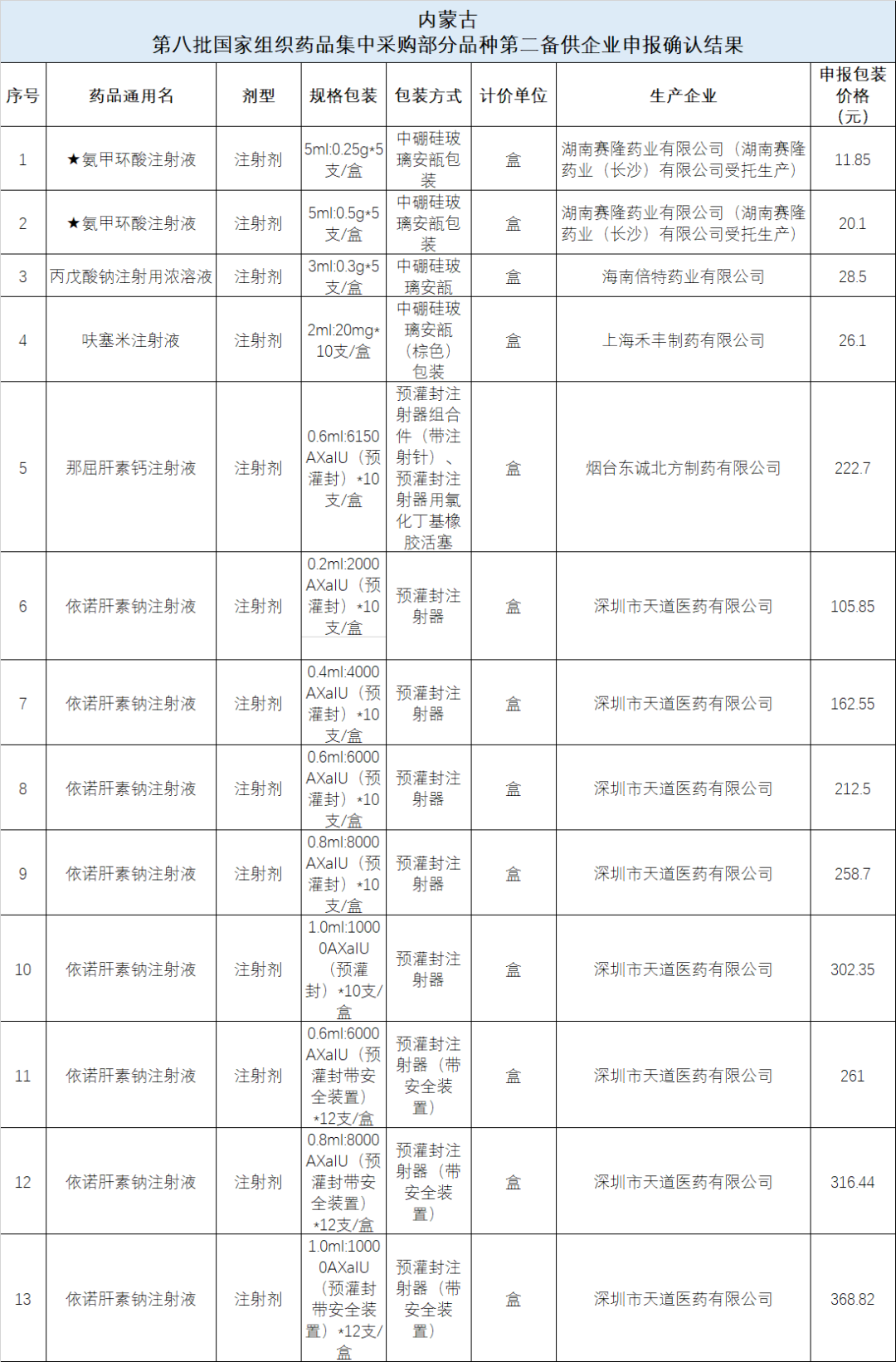

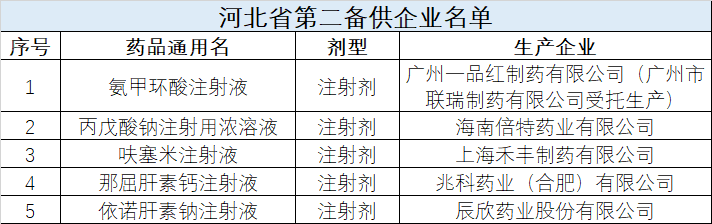

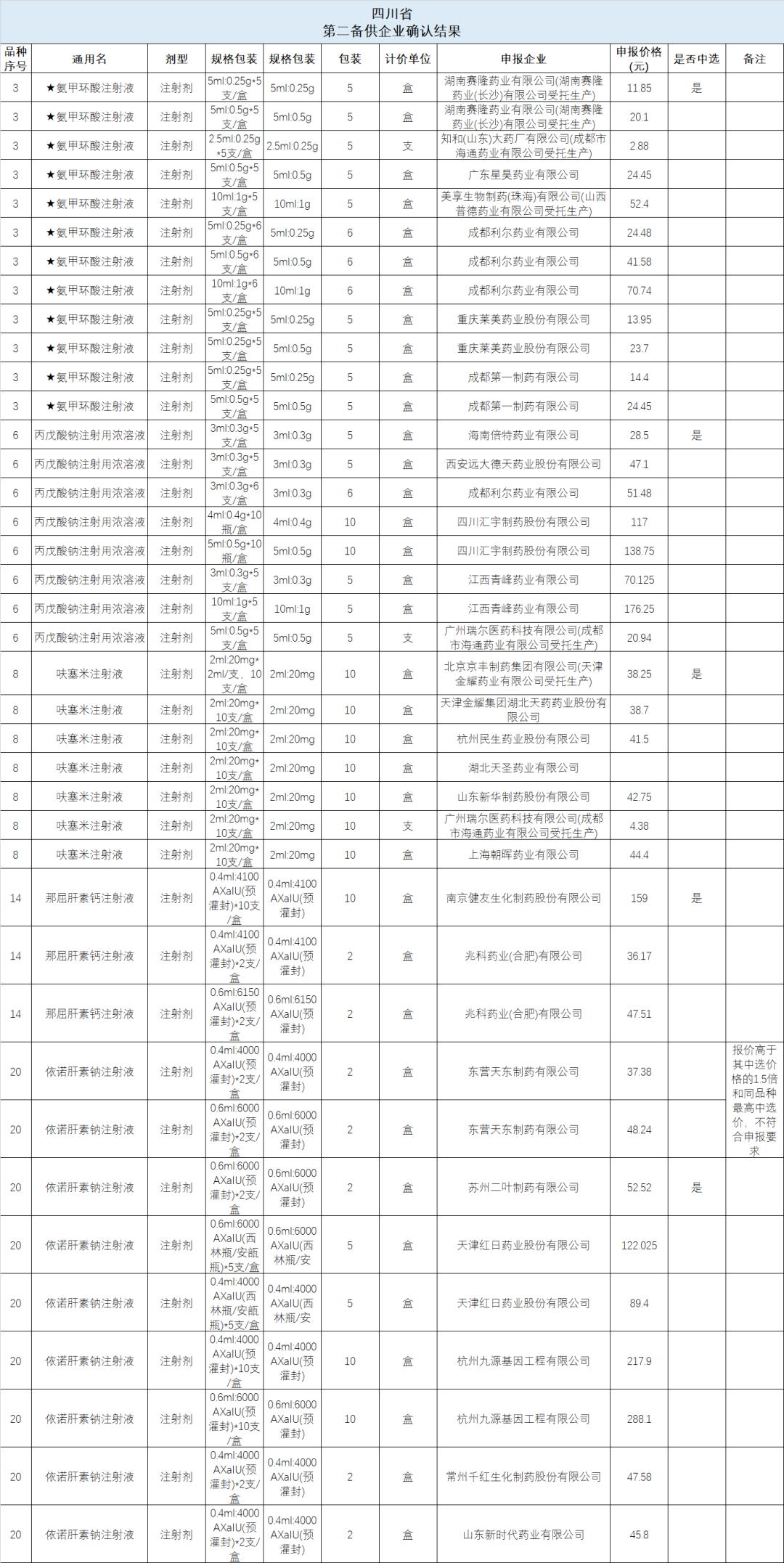

其中,山东、辽宁、天津、安徽、内蒙古、四川、河北等7省已发布针对氨甲环酸注射液、丙戊酸钠注射用浓溶液等5个易短缺品种的第二备供企业中选结果(7省完整中选名单见文末附1)。

注:完整中选名单见文末附1

“一主双备”中第二备选由各省医保部门选择,各省能结合本省实际用药特点等因素选择更合适的备选企业,尽可能保障急抢救、易短缺品种的及时供应。

按照此前第八批国采规则,中选企业在主供地区、备供地区按其中选价格直接挂网供应,在第二备供地区按不高于其中选价格的1.5倍或同品种最高中选价挂网供应,在非主供和非备供地区也按不高于其中选价格的1.5倍或同品种最高中选价挂网供应。

第二备供机制启动后,在主供和备供企业供应不足的情况下,第二备供企业在及时补位的同时可能享受一定的价格上浮。

第八批国采主要对中选企业在“非主非备”省份的挂网价、以及第二备选挂网价进行了限价——不高于其中选价格的1.5倍或同品种最高中选价挂网供应。

北京大学药学院药事管理与临床药学系副教授江滨曾表示:“现在各品种竞争格局愈发激烈,40个品种中竞争企业达10家的就有16个品种,中选企业分到的主供和备供省份数量较少,非主非备省份数量更多。对中选企业在非主非备省份的挂网价进行规范,并由省医保局最终决定价格,能够极大压缩挂网的价差,体现公平性。”

按照国家组织药品联合采购办公室此前要求,第八批国采中选结果将于今年7月实施,目前,各地医保局、中选企业以及医疗机构的准备工作正在进行中,例如,海南省医保局在工作预通知中提到第八批国采预计将于6月初前后印发实施方案。

02

各省、省际联盟集采同步推进

今年3月,国家医保局在《关于做好2023年医药集中采购和价格管理工作的通知》中提出“开展第八批国家组织药品集采并落地实施,适时推进新批次药品集采”,业内普遍将其视为即将展开第九批国采的信号。

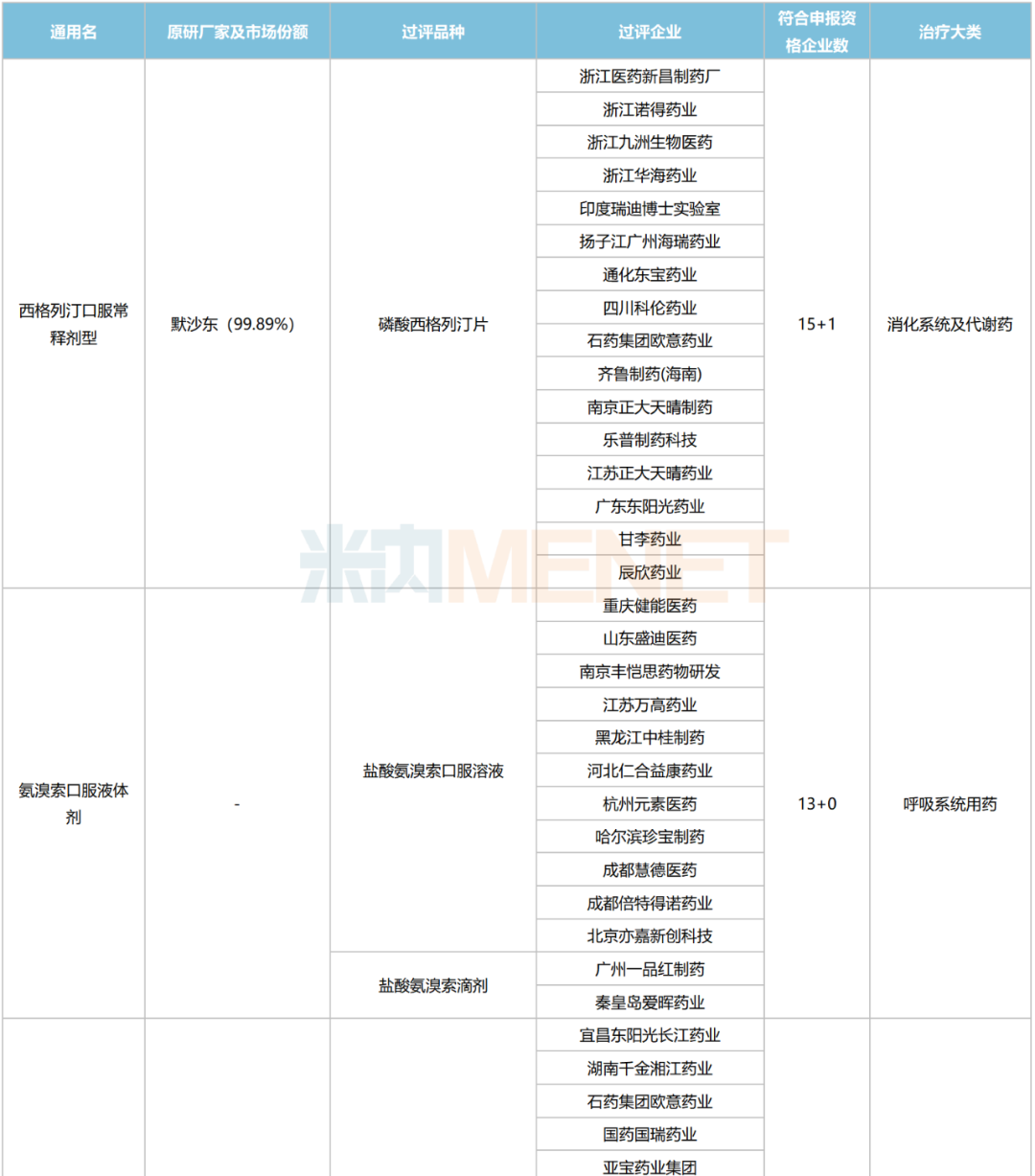

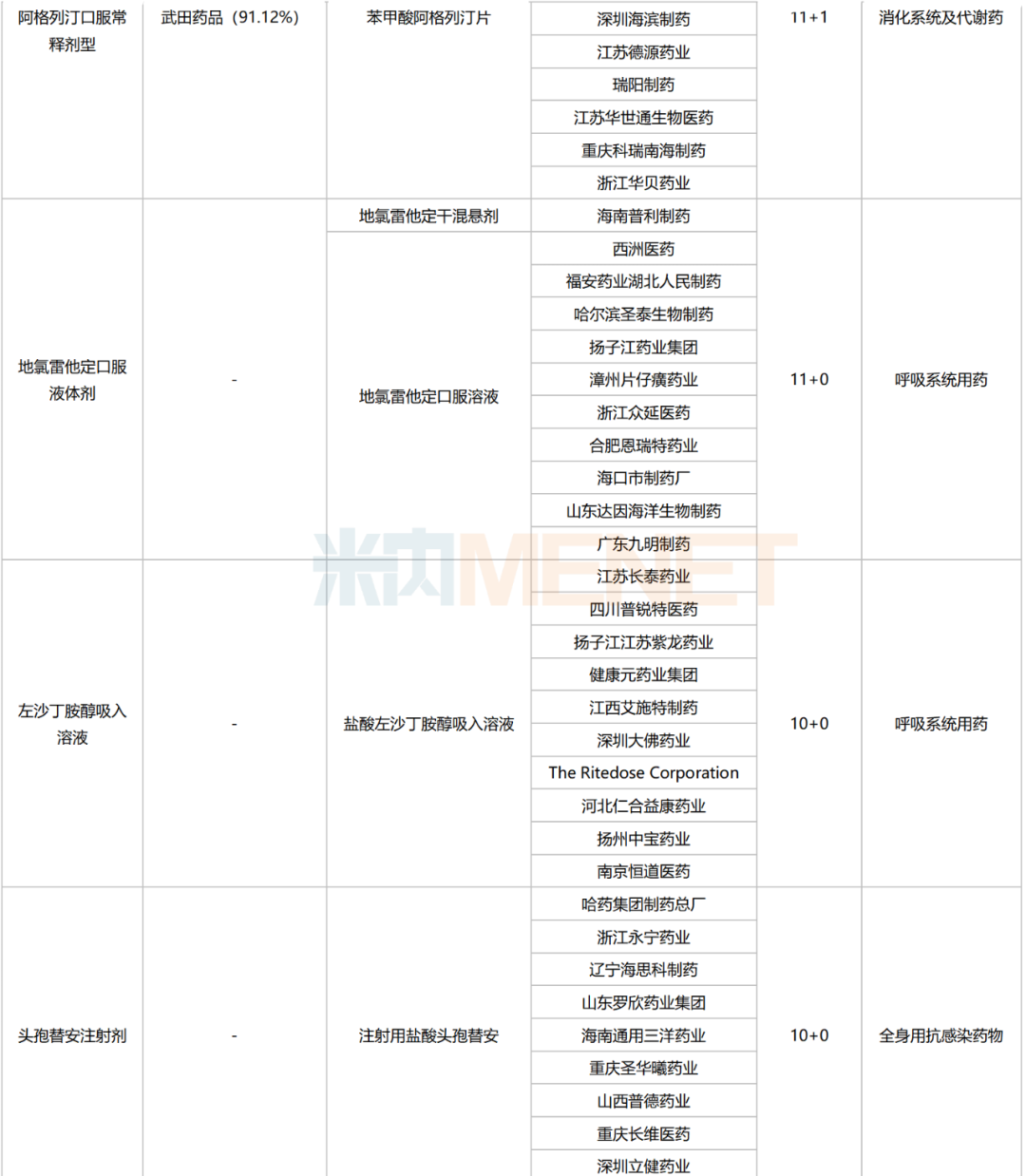

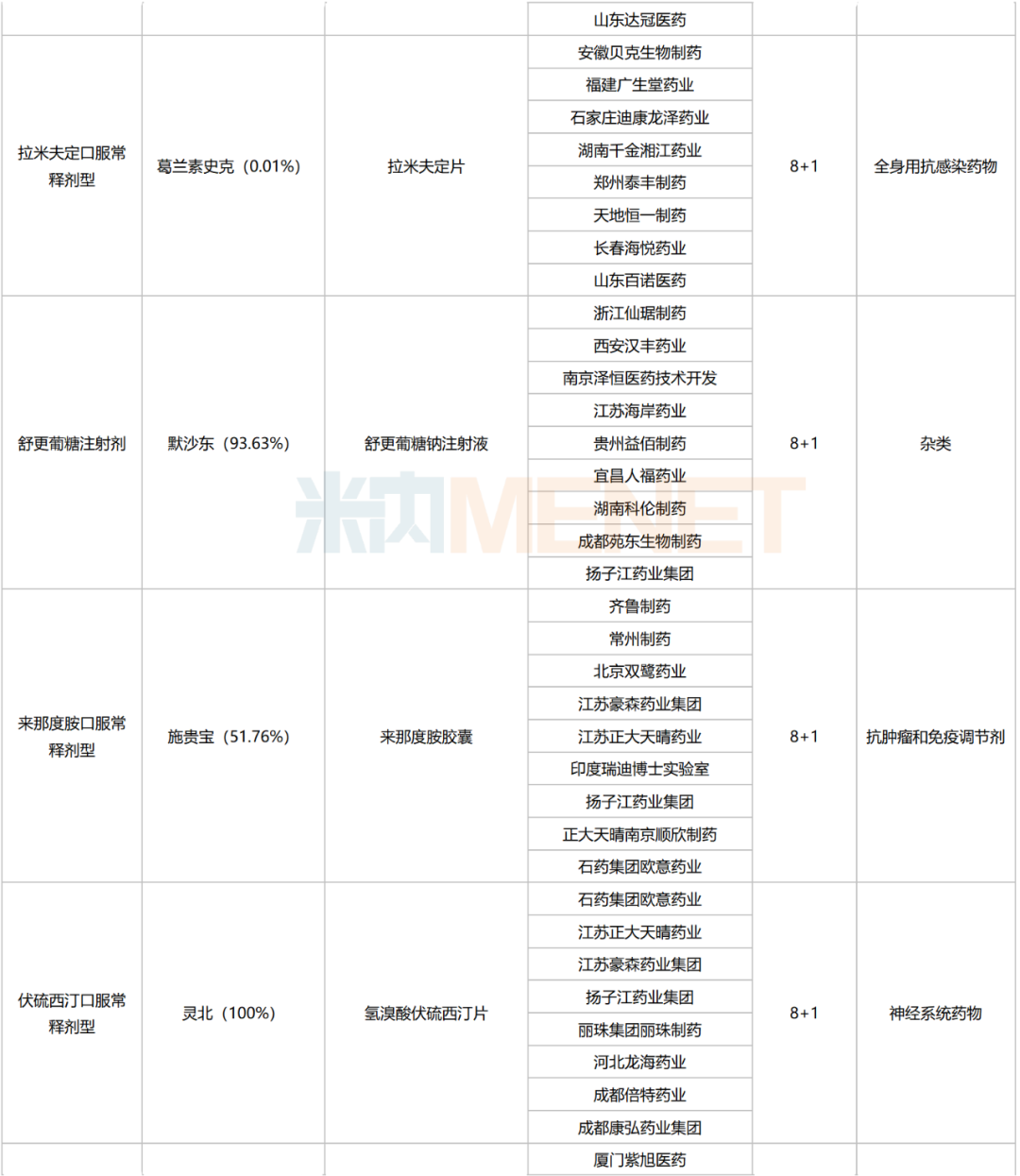

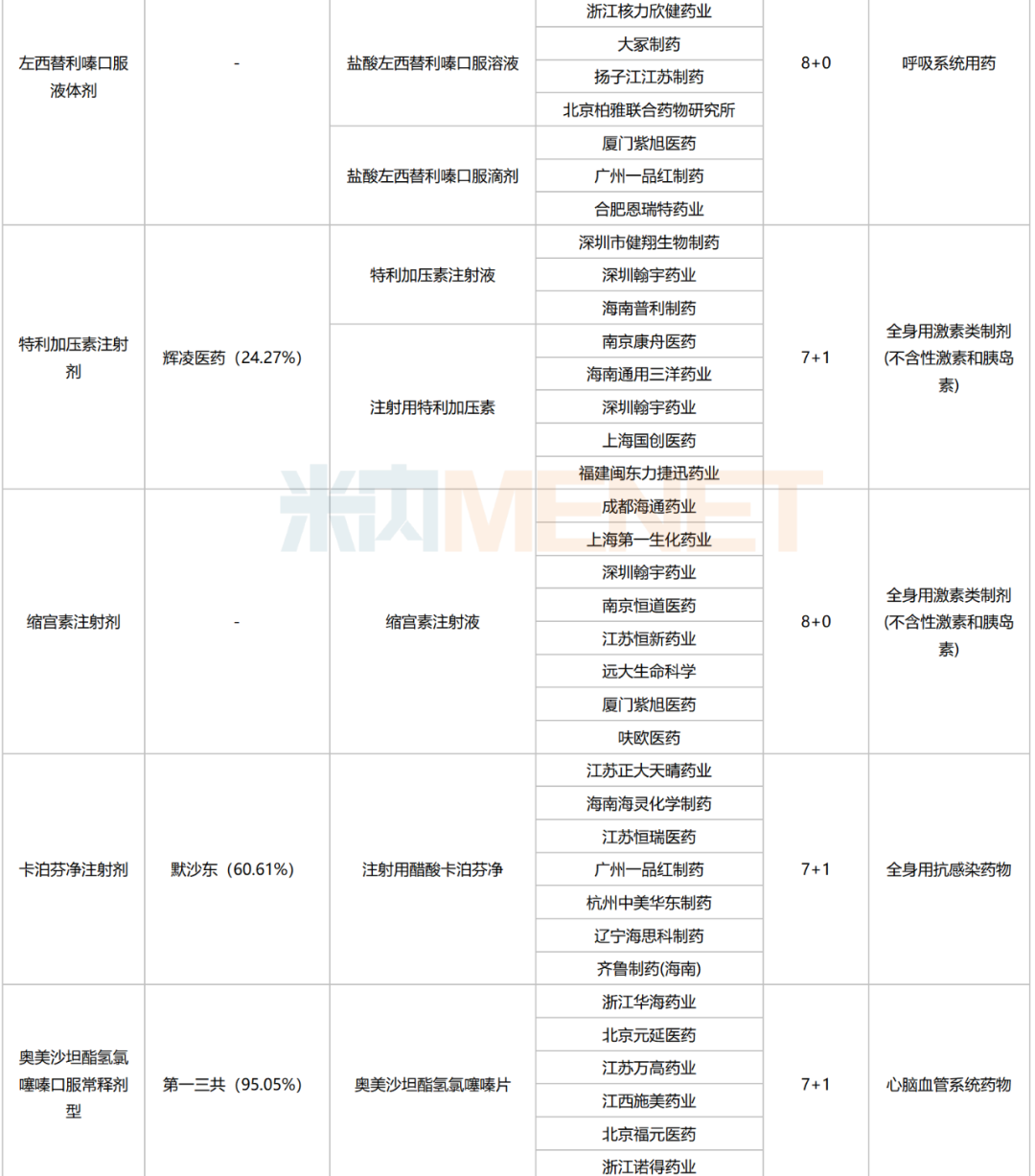

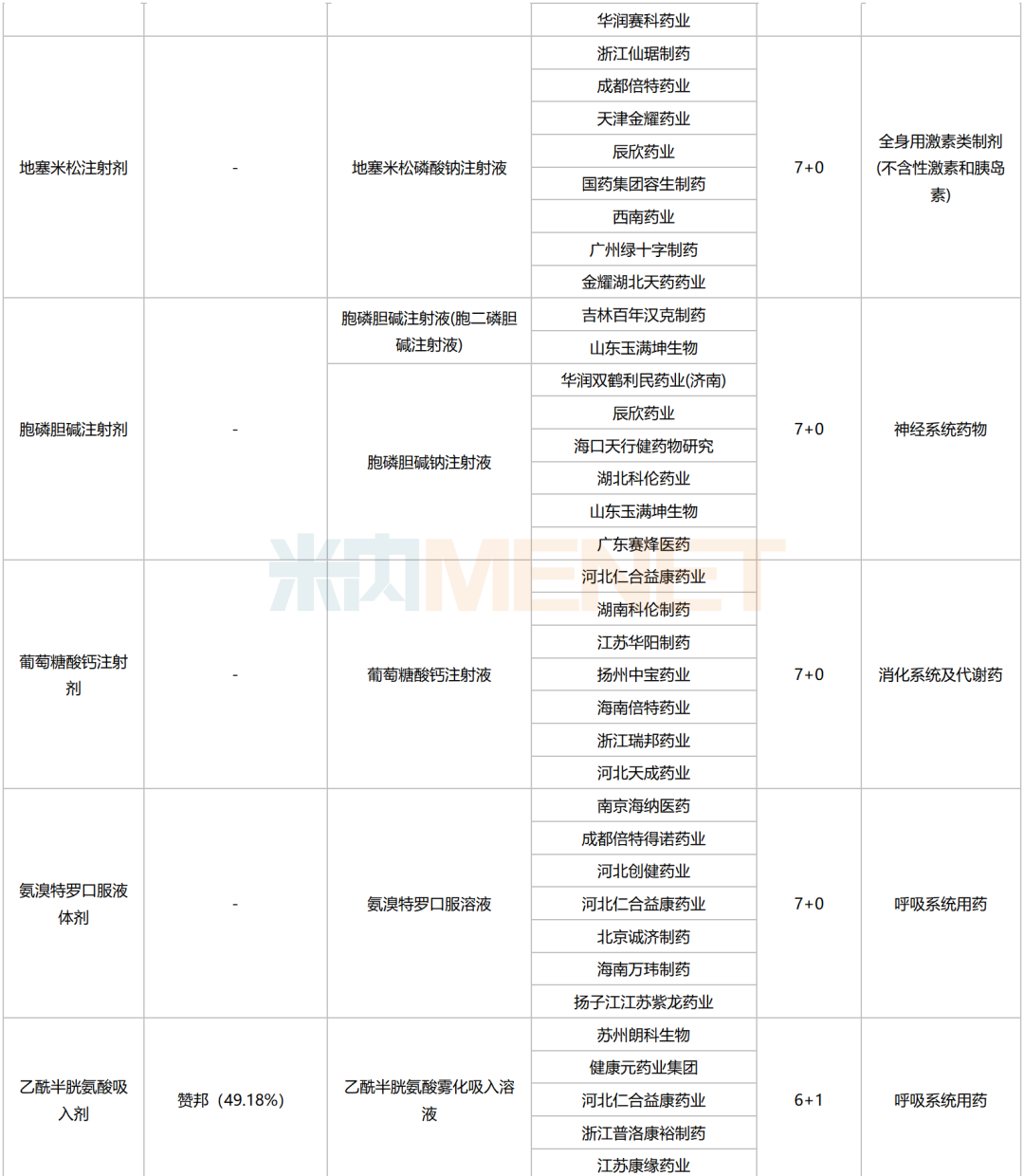

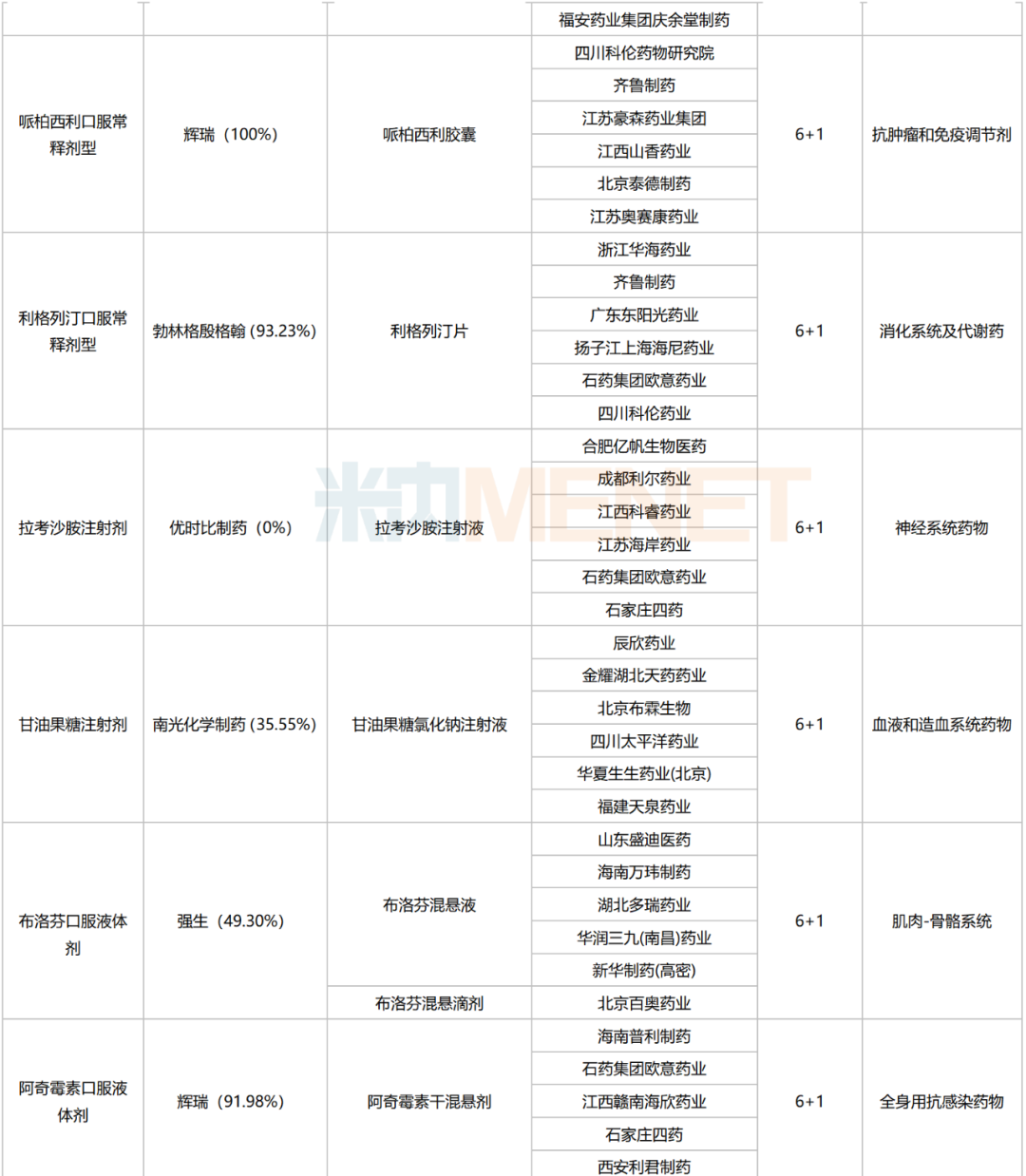

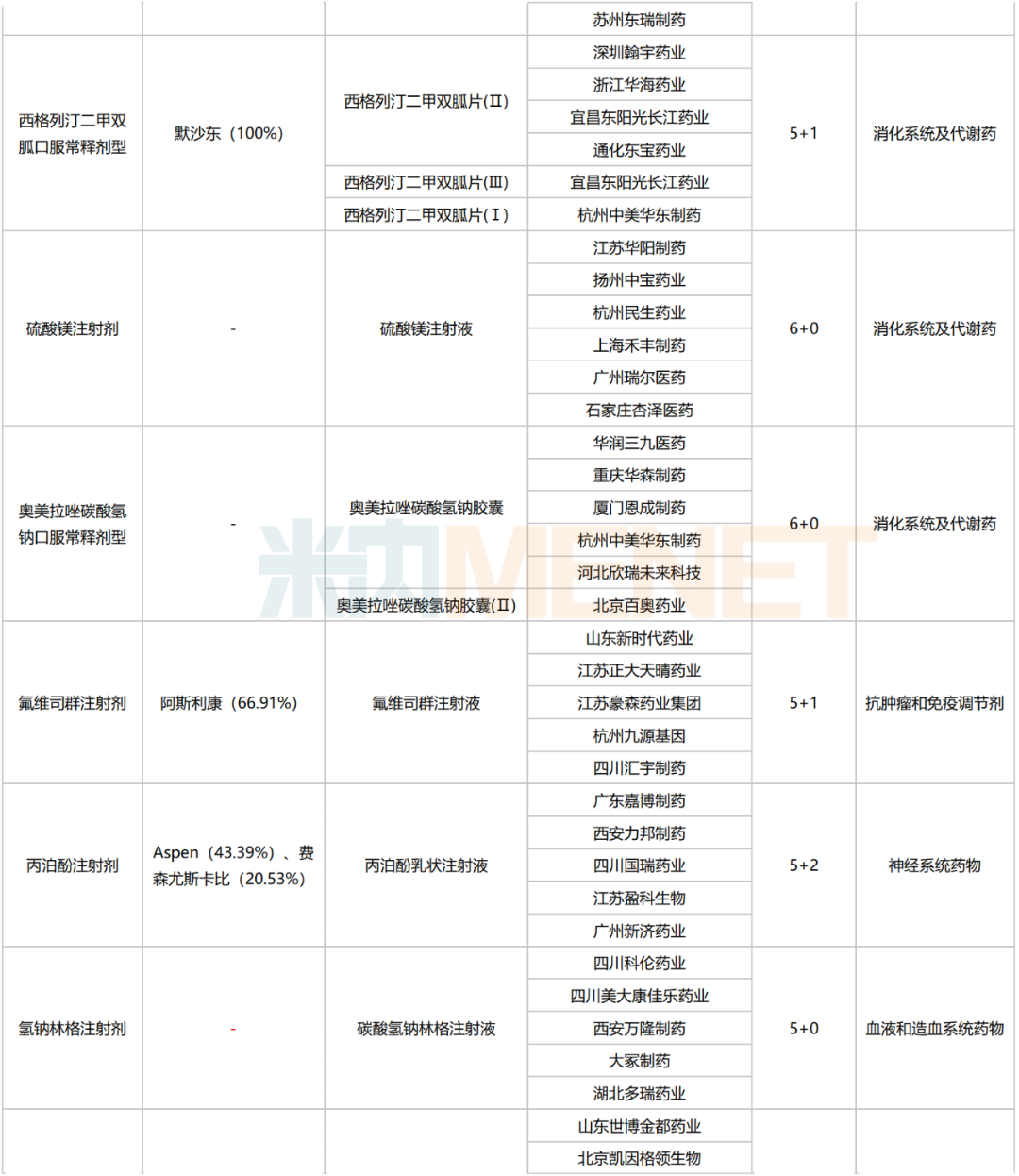

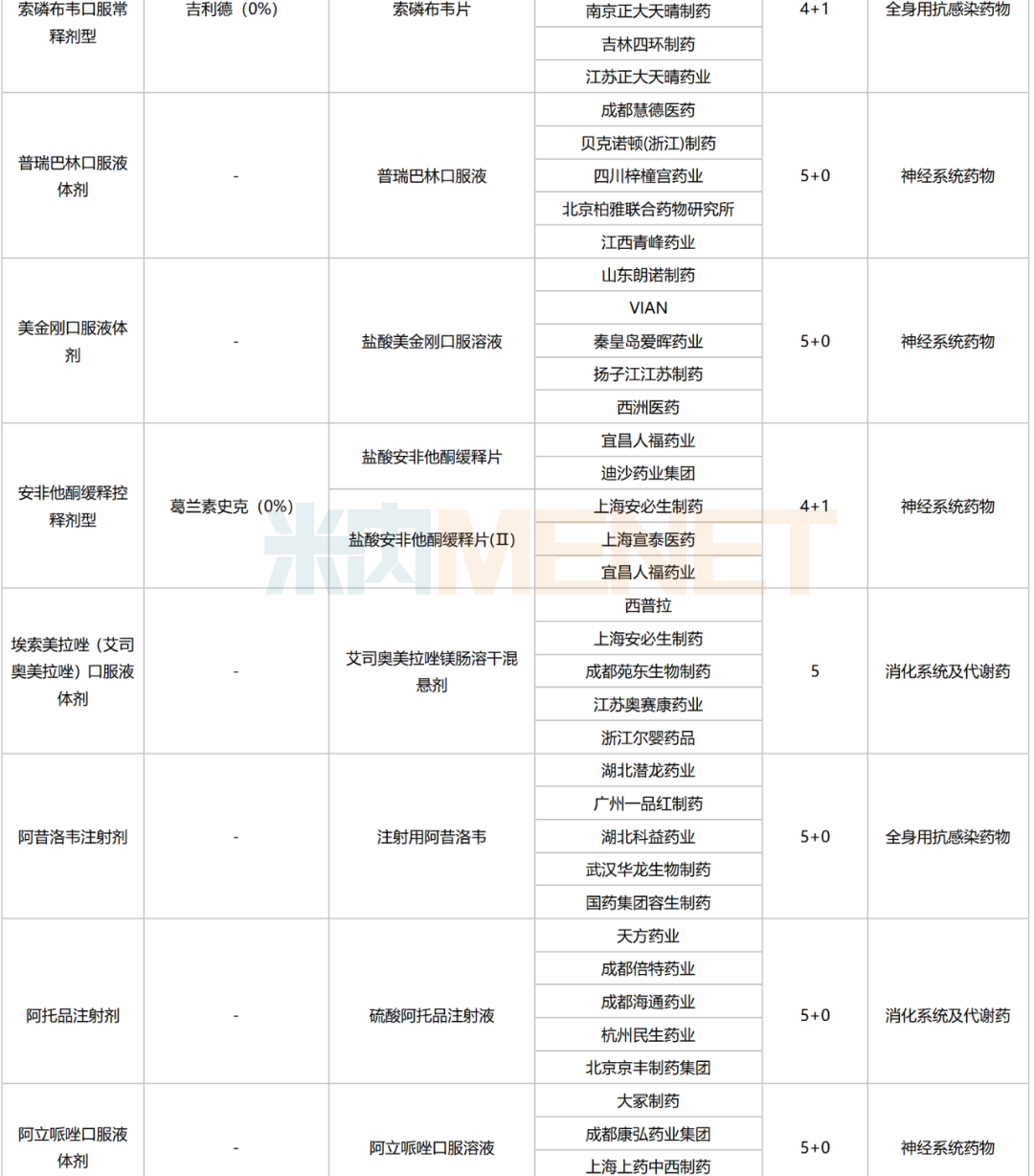

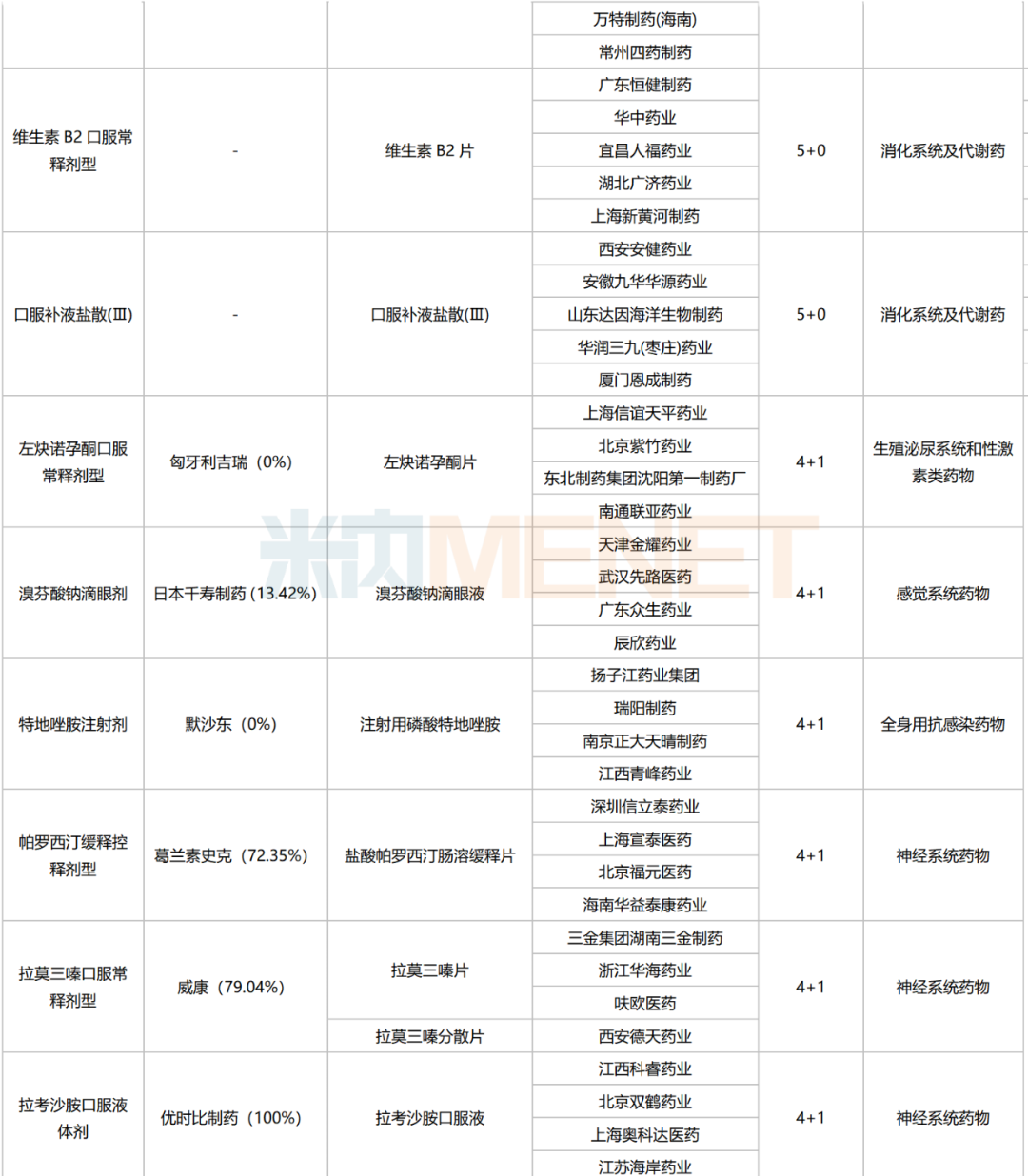

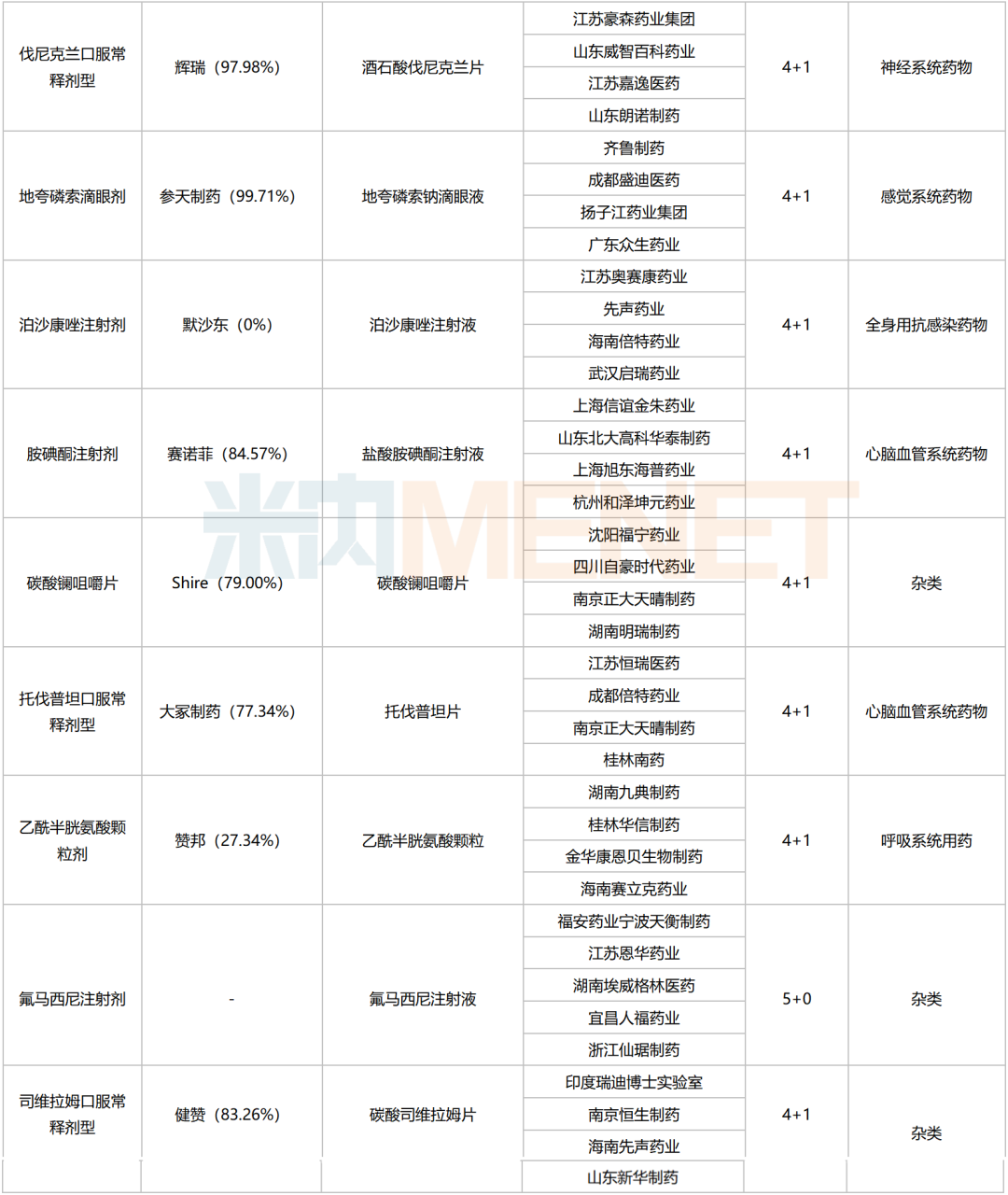

据米内网统计,目前已有57个品种满足5家及以上的竞争条件(具体名单见文末附2),2022年在中国公立医疗机构终端销售规模合计超过270亿元。

其中,过评企业竞争数超过10家的药品有西格列汀口服常释剂型、氨溴索口服液体剂、阿格列汀口服常释剂型、地氯雷他定口服液体剂、左沙丁胺醇吸入溶液等。

在第九批国采展开之前,各地方、省际联盟集采也在推进中。

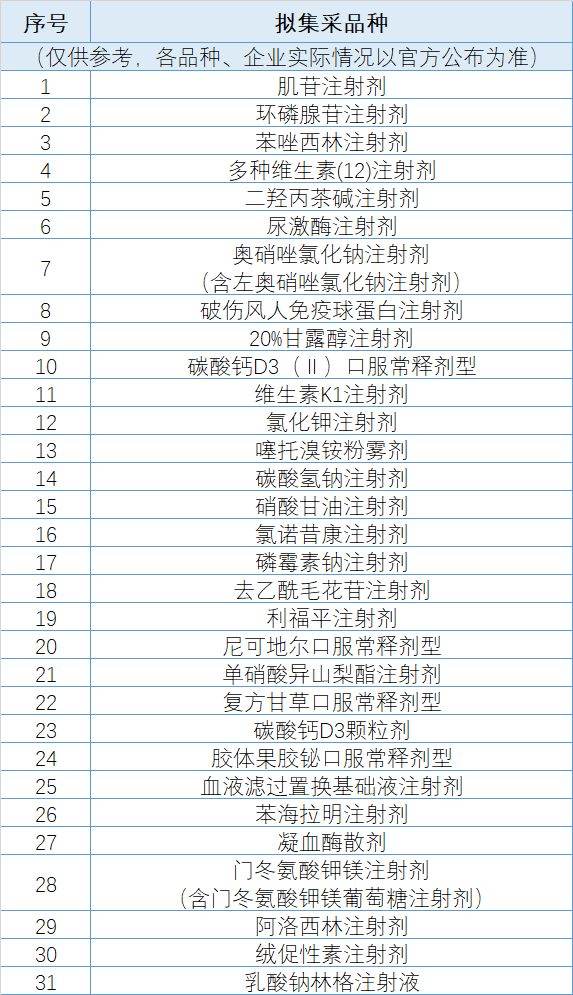

本月初,一份《关于邀请参加药品联盟集中带量采购的函》在业内流传,河南拟牵头组成省际联盟,对肌苷注射剂、环磷腺苷注射剂等31个品种(完整拟集采名单见文末附3)开展集中带量采购工作,按该文件计划,有参与意向的省需在5月6日前函复河南医保局,预计后续正式文件将在近期公布。

5月11日,宁夏医保局发布《关于做好2023年第二批省际联盟药品集中带量采购中选结果执行工作的通知》,涉及河南省医保局牵头组织十六省联盟集采(即国家第三、第五批协议期满药品接续)药品、辽宁“八省二区”联盟第四批集采药品、辽宁“八省二区”联盟第四批集采药品,执行时间为2023年5月30日至2024年5月29日。

海南也在本月针对国家集采第三、五批通过河南联盟接续的22个药品,以及八省二区省级联盟第四批12个中选药品展开重新挂网申报。

5月9日,广东省药品交易中心发布《广东省替硝唑等药品集中带量采购文件(征求意见稿)》,涉及国家第二、三、四、五批集采协议期满的43个药品剂型,采购周期原则上到2025年6月30日。

4月末,湖北省药械集中采购服务平台发布《关于做好首批中成药省际联盟集中带量采购中选品种续签工作的通知》,首批中成药省际联盟中的329个药品纳入续签范围,自2023年4月30日起执行第二个采购协议期,协议期一年。

今年3月,全国中成药联合采购办公室组织召开中成药联盟采购企业沟通会,整体来看,此次湖北省牵头的第二批中成药集采进度基本符合预期,且品种目录中独家品种有限。

不只是中成药,距离首次通知发布一年后,三明采购联盟省际中药(材)采购联盟也在今年3月公布了拟入围企业名单,21个大品种共有130家企业拟入围。

另外,除广东短缺药之外,重庆联盟短缺药品集中采购续签相关工作也有进展,按照宁夏医保局公布的进度来看,相关医疗机构填报以及自治区医保局审核工作已在4月完成。

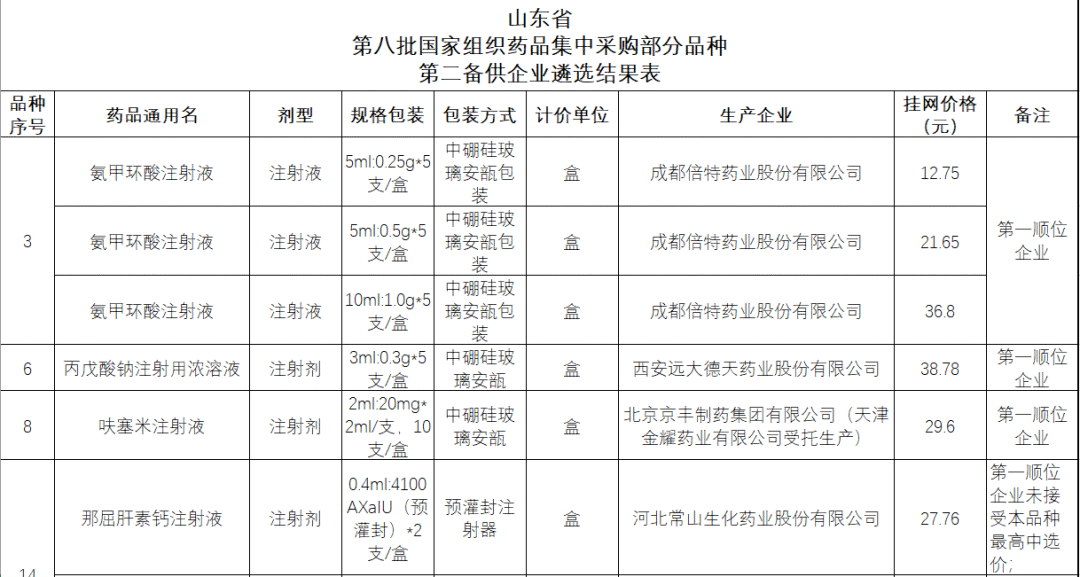

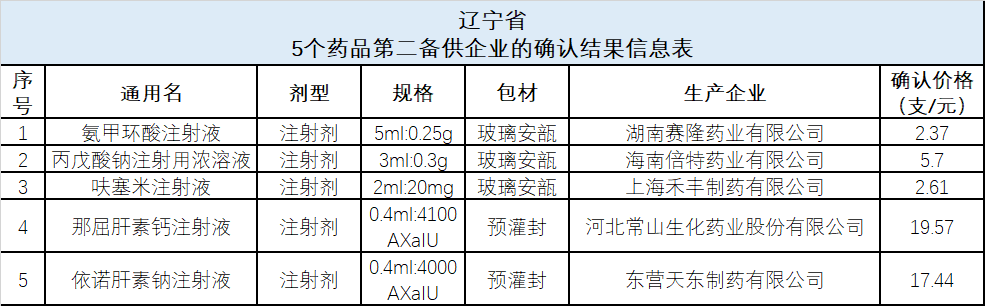

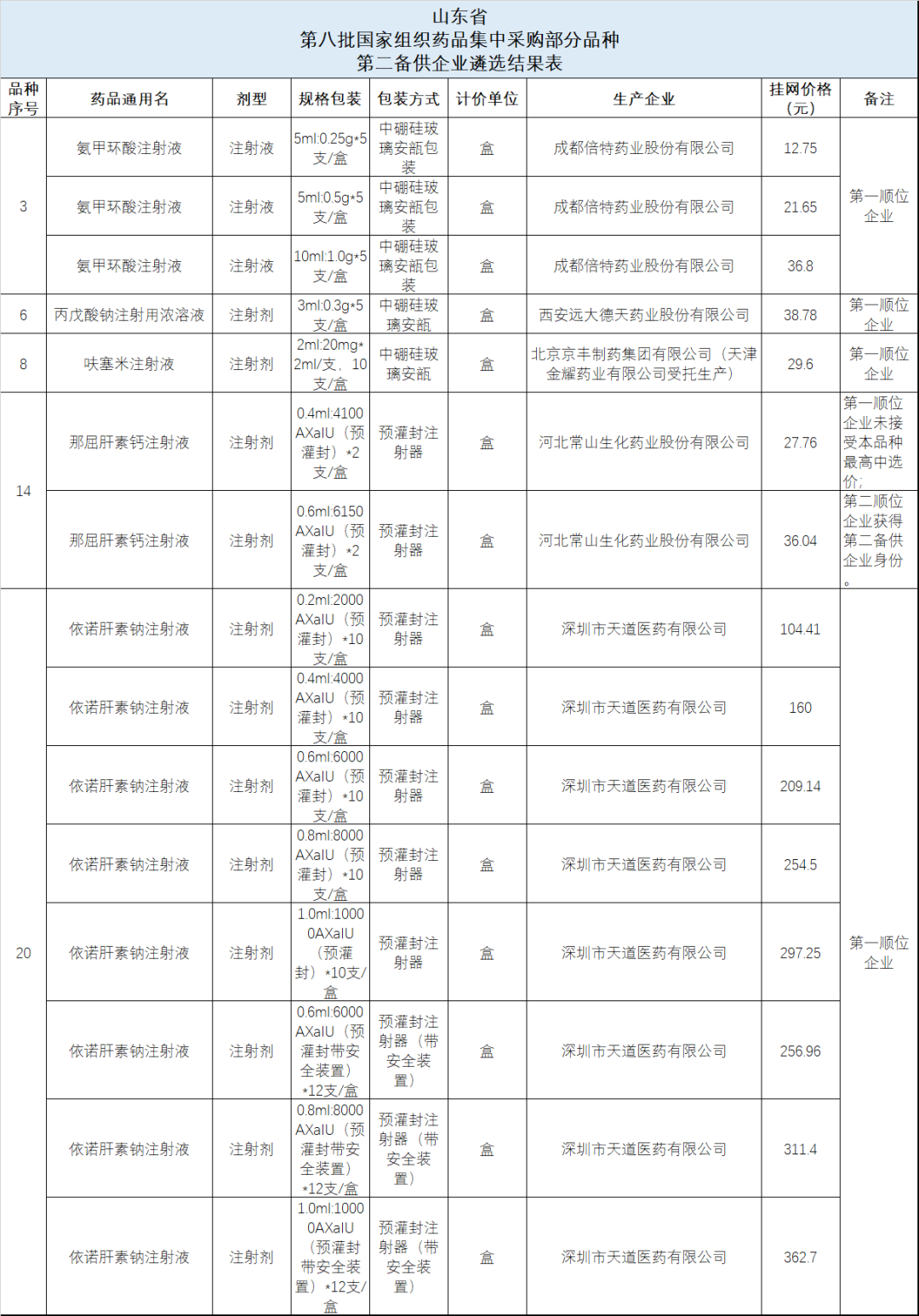

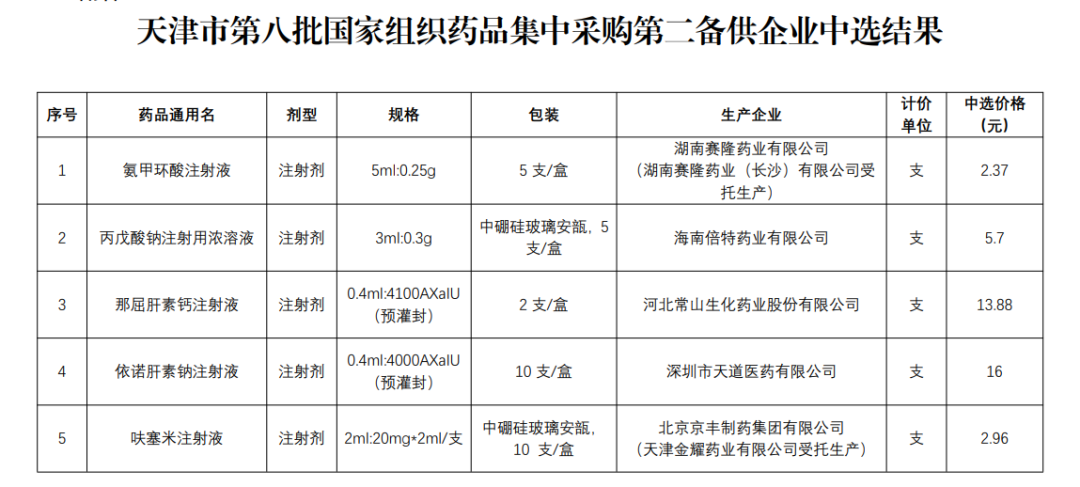

附1:依次为山东、辽宁、天津、安徽、内蒙古、四川、河北第二备供企业中选结果

附2:符合申报条件企业数达5家及以上且未纳入集采的化药

注:部分药品因专利期、产品属性等可能不会被纳入集采,一切信息以官方为准

图片/数据来源:米内网

附3:河南拟牵头组成省际联盟集采的31个品种(仅供参考,实际情况以官方公布为准)

医改专题

医学界智库 2026-06-18

341

医改专题

医学界智库 2026-06-18

341

医改专题

中国医药报 2026-06-17

496

医改专题

中国医药报 2026-06-17

496

医改专题

中国医疗保险 2026-06-16

479

医改专题

中国医疗保险 2026-06-16

479

热门资讯

热门资讯 微信公众号

微信公众号