产业资讯

产业资讯

智药局

智药局  2023-05-23

2023-05-23

3214

3214

人工智能技术的不断进步,加上生物医学数据的可用性提高,正在彻底改变药物发现和开发的方式。

基于人工智能的工具,目前被生物制药行业视为发现和开发创新药物的关键“引擎”之一。

为了快速切入人工智能制药领域,提高研发能力,生物制药公司探索出了三种主要途径。通常来说,这三种途径几乎是同时进行的。

三条腿走路

第一,公司内部建立人工智能专业知识体系,包括通过与信息技术公司合作。

例如,2019 年,诺华与微软宣布建立多年合作伙伴关系,利用诺华的数据集和微软的 AI 工具进行新药的发现、开发和商业化,并建立了 AI 创新实验室来支持整个公司的研究人员。

最近的是今年5月,辉瑞借助谷歌云的新AI工具“Target and Lead Identification Suite ”,以此更高效地进行计算机药物设计。该工具的靶标识别将帮助辉瑞快速预测抗体结构,评估氨基酸诱变的结构和功能,并加速蛋白质的从头设计。

第二,收购人工智能驱动的生物技术公司,通常是那些专注于开发与药物研发过程的特定方面相关的人工智能工具和数据集的公司。

例如,2021 年 8 月,基因泰克收购 Prescient Design,Prescient 拥有深度学习蛋白质设计平台和广泛的专业知识,可帮助识别和设计抗体,最终目标是在计算机上快速设计候选治疗药物,此次收购金额未公开。

今年1月,BioNTech 以 3.62 亿英镑的前期现金收购 InstaDeep,InstaDeep 是英国一家利用深度学习和强化学习进行蛋白质设计等应用的公司,里程碑收购金额高达 2 亿英镑。

最近的是今年 5 月,Recursion 以总计 8750 万美元的价格收购两家开发用于药物发现的AI生物技术初创公司,即 Cyclica 和 Valence,此次收购总金额为 8750 万美元。

这些交易通常为生物制药公司,提供具有生物信息学、数据科学和工程能力的员工。

第三,与人工智能驱动的生物技术公司建立合作伙伴关系,以识别和共同开发候选药物。

近年来交易额最高的是,2021 年 12 月,Recursion 与基因泰克/罗氏宣布达成合作,使用 Recursion 的人工智能引导的高内涵筛选平台来识别神经科学和肿瘤学的新靶点和药物。

协议表明,Recursion 收到了 1.5 亿美元的预付款,潜在的里程碑付款可能达到 120 亿美元。

1个月后,英国老牌AI制药公司 Exscientia 与赛诺菲也达成了合作,后者将使用 Exscientia 基于 AI 的个性化医疗平台开发多达 15 种肿瘤学和免疫学候选药物。

赛诺菲支付了1亿美元预付款、52亿美元里程碑金额,以及不超过21%的销售分成。

不难看出,目前,人工智能驱动的生物技术公司,在整个行业的人工智能应用中占据了突出地位。

格局演变

为了深入了解该领域公司的格局演变,我们主要从近10多年来,公司成立的数量,以及自成立以来的资本部署进行细分。

这里,公司被分为了三类:

一是仅专注于药物发现研究;

二是仅专注于药物开发;

三是既专注于药物发现研究也专注于开发,即研发。

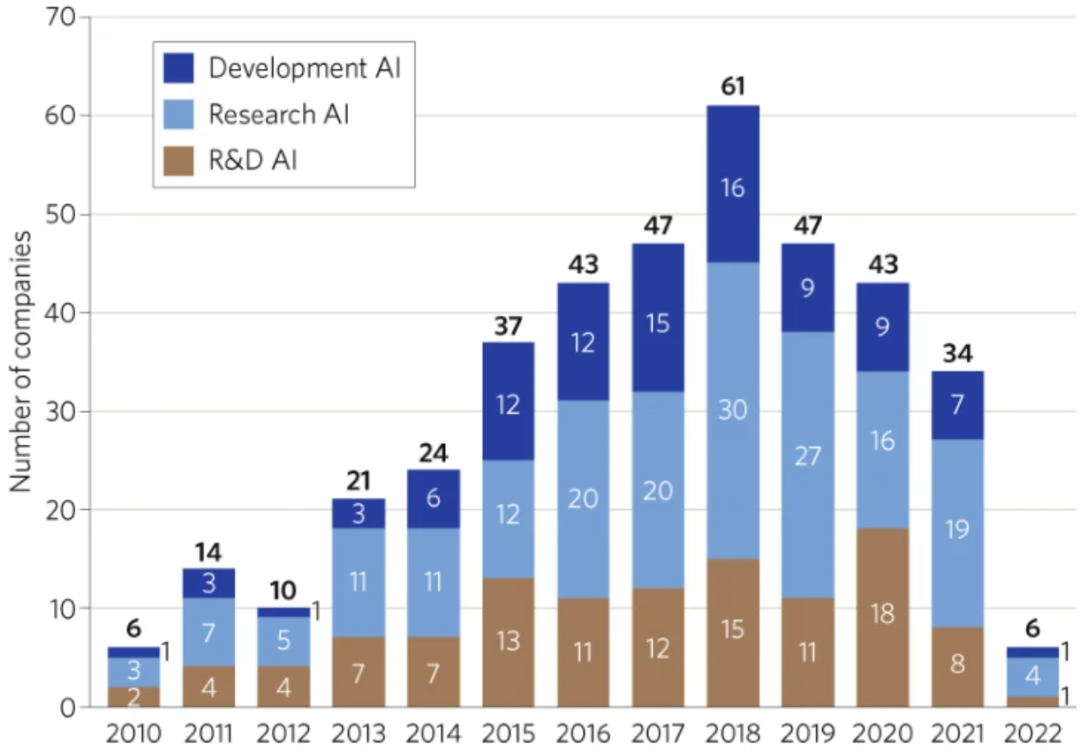

在此基础上,对约 390 家人工智能驱动的生物技术公司进行分析。其中,约 47% 仅专注于药物发现研究,约 26% 专注于药物开发,约 27% 专注于研发。

从公司成立数量上看,2010-2018 年,除 2012 年外,几乎是逐年稳步增长,在 2018 年达到了峰值,为 61 家。

随后几年有所下降,主要原因是 COVID-19 大流行和医药资本市场低迷。

图:每年成立的公司数量(2022年数据并不完整)

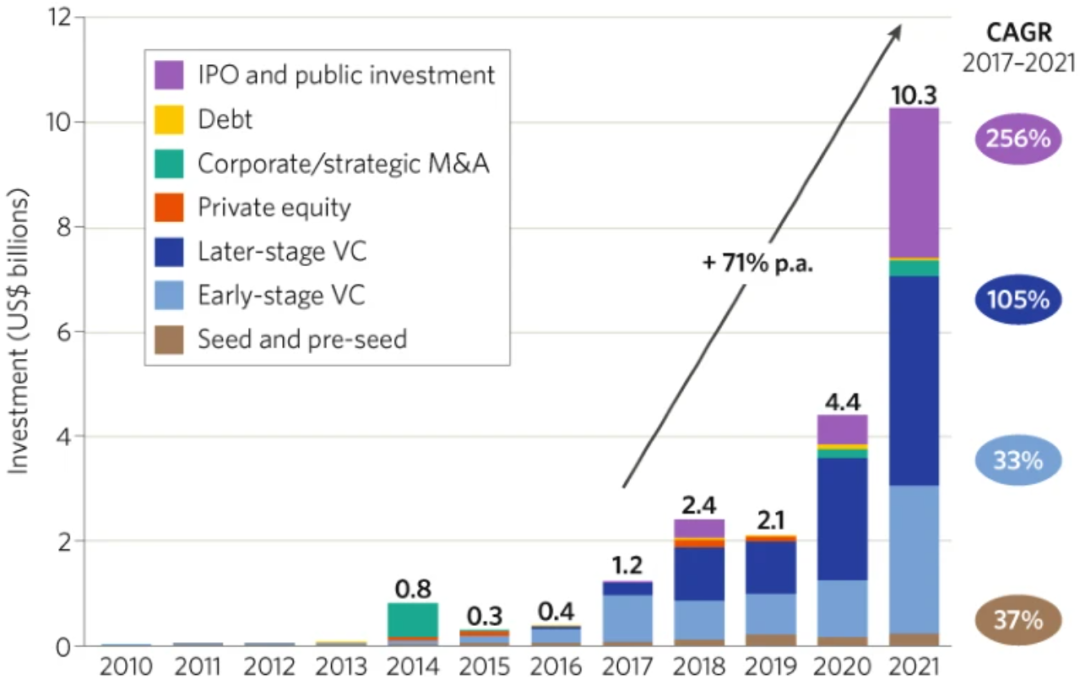

从资本部署来看,该领域在 2010-2013 年几乎没有融资事件,从 2014 年开始出现了少量的企业战略并购事件后,在 2017 年开始步入正轨,于 2021 年达到了峰值,为 103 亿美元。

图:按投资类别划分的公司融资,显示了从私人市场融资到公开市场融资的转变。

整体上看,2017 年到 2021 年,虽然新公司成立数量有所下降,但该领域的融资总额增长了近 10 倍,复合年增长率 (CAGR) 达到 71%。

值得一提的是,在 2021 年有 5 家公司进行了 IPO。其中,包括筹集了 4.36 亿美元的 Recursion,以及通过 3.5 亿美元的 IPO 和以 1.6 亿美元私募筹集了5.1 亿美元的 Exscientia。

然而,最近这些公司在公开市场上举步维艰,大多数在 IPO 后都出现了亏损,管线进展不顺、裁员、疯狂烧钱却收获不多的情况很常见。

今年4月,Relay 在AACR2023会议上披露了其选择性PI3Kα抑制剂 RLY-2608 的临床数据有效性不佳,16 例患者仅 1 例 PR。消息一经发出后股价立马暴跌 36.2%,还开启了熔断机制。

而 Recursion,虽然因为收购 Cyclica 和 Valence,股价上涨了 10%。但自上市以来,这些股票的价格仍约为每股 5.5 美元,已下跌超三分之二。

Absci,一家AI蛋白质设计公司,于 2021 年在美国纳斯达克上市,市值一度突破 20 亿美元。然而上市仅一年,就宣布裁员 20%,其股价也跌至不到 2 美元。

截止 4 月 6 日 1.67 美元收盘价,目前Absci的市值仅为 1.6 亿美元,岌岌可危。究其原因,还是因为 Absci 的收入太差了,上市财报直接暴露其造血能力不足的短板。

但也有一些玩家的经营状况很不错,趋势大好。例如,英矽智能,一家端到端人工智能驱动的药物研发公司。

据统计,英矽智能新宣布合作伙伴的数量在过去 5 年中显著增长,从 2017 年的 13 个增加到 2021 年的 50 多个。

其采用的合作伙伴关系和商业模式,与其他公司相比,差异化明显。例如,2022 年 1 月,英矽智能宣布与复星医药达成合作协议,就是“引入股权投资”的商业模式。

协议包括,双方针对四个指定靶点的以人工智能(AI)驱动的药物研发合作,以及对于英矽智能 QPCTL 项目的共同开发合作。

根据协议,英矽智能将获得1300万美元的首付款及里程碑式付款,并分享 QPCTL 项目的商业化利润,而复星医药将向英矽智能提供股权投资。

未来如何?

经过一段时间的沉淀,人们开始看到人工智能驱动生物技术公司领域的影响力。对此,一些公司将候选分子用于临床试验,或与早期已经投入的大公司进行合作。

例如,英矽智能已经完成了其用于治疗纤维化疾病的主要候选药物 INS018-055 的第一阶段,而 Exscientia 与日本住友制药合作开发了三款AI药物分子的临床试验。

然而,人工智能驱动的生物技术公司成立数量,整体上却在下降,原因主要有三:

一是生物制药资本市场压力大;二是与头部生物制药公司合作伙伴关系领域的竞争日益激烈;三是该领域的技术壁垒不断增强,以及数据“护城河”不断加深。

这些因素虽然会导致新公司的成立数量持续下降,但也会推动部分公司将重点转向尚未饱和的领域,例如基于 RNA 的疗法,促进生物制药行业向多元化、差异化发展。

此外,该领域宏观经济不景气,企业融资难,未来几年将有更多的合作并购事件,部分企业还会倒闭。

例如,今年 5 月中旬,成立已 20 年的生物技术上市药企 Athenex 已宣布破产,并正在寻找买家接盘其业务。

最后,头部生物制药公司将投入越来越多的资源,去开发其人工智能技术,并与人工智能驱动的公司建立合作伙伴关系。

可以预见的是,AI进军生物制药行业已是大势所趋,但我们需牢记人工智能技术只是推动药物研发的工具和手段,唯一不变的核心还是创新。这不仅是医药行业的根本,也是所有企业的“铁饭碗”。

产业资讯

医麦客 2025-06-24

29

产业资讯

医麦客 2025-06-24

29

产业资讯

医药财经 2025-06-24

31

产业资讯

医药财经 2025-06-24

31

产业资讯

药时代 2025-06-24

32

产业资讯

药时代 2025-06-24

32

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签