产业资讯

产业资讯

医药经济报

医药经济报  2023-06-09

2023-06-09

2875

2875

加大投资力度“捆绑”国内Biotech,如今已经成为跨国药企的重要战略选择。

日前,四川科伦药业发布公告,四川科伦博泰生物医药股份有限公司(以下简称“科伦博泰”)通过港交所上市聆讯,并已呈交聆讯后资料。这意味着,科伦博泰将最快本月或下个月在港股挂牌上市。

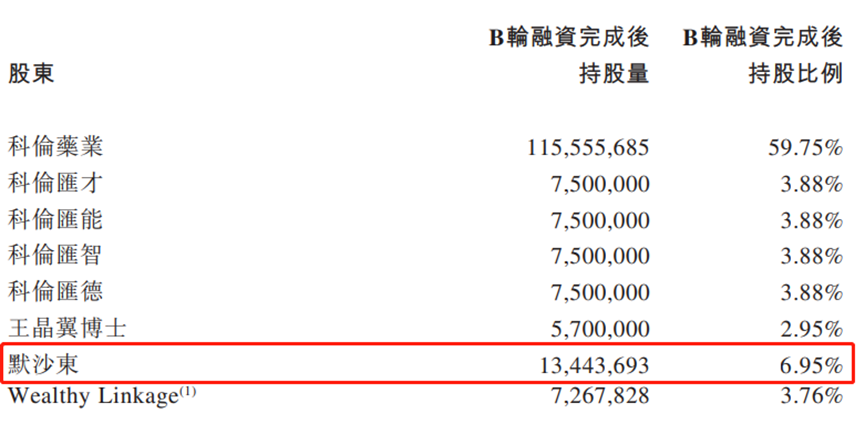

值得一提的是,默沙东今年年初在科伦博泰B轮融资中斥资1亿美元入股,在上市前的股东架构中,默沙东持股6.95%,成为科伦博泰最大的外部股东。

除了资金上的支持,默沙东在2022年还和科伦博泰先后达成3笔合作,交易总金额超过118亿美元。根据弗若斯特沙利文的资料,科伦博泰默沙东达成的合作,是迄今为止由中国公司获得的最大生物制药对外许可交易,在国产ADC license-out合作中独占鳌头。

无独有偶,近日,百力司康生物医药(杭州)有限公司(以下简称称“百力司康”)新增一名股东——卫材。6月7日,百力司康官网宣布,百力司康完成由卫材投资的B++轮融资。

行业观点分析认为,从默沙东入股科伦博泰、卫材入股百力司康的动作来看,在全球医药市场比较冷淡之时,MNC加强“捆绑”本土Biotech释放出的信号十分强烈。中国医药市场值得投资,被投企业具备发展成龙头的潜质,同时,也为逐渐回暖的医药资本市场注入更多的信心。

ADC吸引市场押宝新赛道

ADC是继PD-1后又一重磅赛道,经过三代技术变革,ADC产品正逐步走向成熟,成为各大企业发力的新方向。目前国内创新药企布局ADC产品或技术的创新药企不在少数,得到跨国药企的关注,也在一定程度上反映出国内ADC研发具备的创新实力。

科伦博泰成立于2016年,是科伦药业拆分上市的创新药平台,专注于生物技术药物及创新小分子药物开发,重点关注肿瘤、自身免疫、炎症和代谢疾病等重大疾病领域。

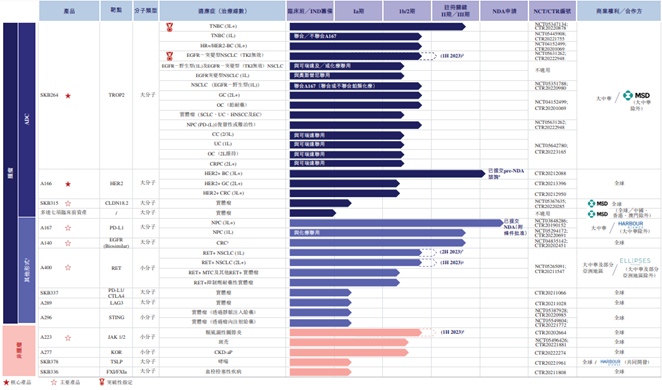

目前科伦博泰已建立3个分别专注于ADC、大分子及小分子技术的核心平台,根据弗若斯特沙利文的资料,科伦博泰为中国首批也是全球为数不多的建立全面一体化ADC平台OptiDC的生物制药公司之一,也是首家将内部发现及开发的ADC候选药物许可予前十大生物制药跨国公司的中国公司。

据科伦博泰的招股说明书,目前,科伦博泰目前有33个以上创新药在研产品,其中有13款药物处于临床阶段,包括4款处于关键性试验或中国NDA注册阶段的药物。

科伦博泰丰富的产品线吸引了跨国制药企业默沙东的关注。

近几年来,为了抵御K药即将面临的专利悬崖,默沙东正在积极拓展业务寻求新的业绩增长点。默沙东与科伦博泰深度“捆绑”,在很大程度上是看重ADC与K药联合的潜力。

科伦博泰核心产品SKB264是一种靶向晚期实体瘤的新型TROP2 ADC。TROP2经常在多种癌症中过度表达,因此成功靶向TROP2的药物拥有巨大市场潜力。2022年5月,科伦博泰向默沙东授出在大中华区以外地区的SKB264独家开发及商业化的权利。

SKB315是一款靶向晚期实体瘤的新型CLDN18.2 ADC。2022年6月,科伦博泰向默沙东授出SKB315(目前处于1a临床试验阶段)的全球开发及商业化权利。

2022年12月22日,科伦博泰与默沙东订立独家许可及合作协议,以开发多达7项用于治疗癌症的临床前ADC资产。根据弗若斯特沙利文的资料,科伦博泰与默沙东达成的7项临床前ADC资产的开发合作是迄今为止由中国公司获得的最大生物制药对外许可交易。

根据该协议,科伦博泰向默沙东授予独家全球许可,以研究、开发、制造及商业化多项临床前ADC资产,默沙东已同意向科伦博泰支付不可退还的预付款项175.0百万美元。

除了A166,默沙东目前已将科伦博泰所有ADC在研产品全部收入囊中。

虽然科伦博泰至今仍未获得任何候选药物的上市许可,也未商业化任何候选药物,但凭借其强大的产品管线以及业界对ADC领域的乐观预期,科伦博泰从2020年Pre-A轮融资至2023年B轮融资,估值从3亿到50亿,再到100亿,涨逾30倍。

在2013年1月的B轮融资中,默沙东投资1亿美元,拿到6.95%的股权,成为科伦博泰的第二大股东。

MNC积极拥抱本土Biotech

随着中国药企在创新药开发上日渐成熟,一些本土Biotech企业已经走到了国际前列,拥有与MNC同台竞技的创新药研发水平。同时,中国医药健康市场存在庞大需求和不断增长的支付能力,以及不断优化的营商环境,极大坚定了MNC在华投资的信心。

创建于2017年百力司康,同样是一家专注于抗肿瘤生物创新药的研发和产业化的临床阶段的生物医药企业,拥有独特的自主知识产权技术平台、丰富的ADC产品管线。

上个月,卫材和百力司康刚刚宣布就BB-1701达成具有战略合作选择权的临床试验合作协议,BB-1701是一款由百力司康开发的由抗HER2抗体和艾立布林结合的ADC创新药。根据双方的表述,如果实现所有开发、监管和销售里程碑,交易总额将高达20亿美元。6月7日,百力司康宣布完成由卫材投资的B++轮融资。

如今,越来越多的MNC看好中国的经济成长力和营商环境,愿意为中国Biotech投入资源,与中国共成长。

2019年11月1日,安进将以约27亿美元现金购入20.5%的百济神州股份,成为百济神州最大股东。

2020年9月30日,辉瑞出资2亿美元认购了基石药业9.9%的股份,并获得后者舒格利单抗(CS1001,PD-L1抗体)在中国大陆地区的独家商业化权利;

2022年8月,赛诺菲以新股认购方式购入价值3亿欧元的信达生物普通股份,并表示在未来双方一致同意的条件下,赛诺菲有权额外购入价值3亿欧元的信达生物普通股份。此外,还将两款已进入临床后期的潜在FIC(同类首创)药物以“零首付款”的方式授权给信达生物。这是继与礼来制药、罗氏制药合作之后,信达生物又一项与跨国药企的战略合作。

……

MNC与本土Biotech的合作加深,越来越多的大额对外授权交易达成,意味着国产创新药赢得了国际的认可。而能够被MNC入股,说明跨国药企看中的不仅是中国Biotech公司的产品,还有其的未来发展的战略价值。

不过,资本游戏也伴随着高风险,投资中国本土Biotech可能经过需要10-20年时间,数次浮沉,才能迎来技术和商业模式价值爆发。

2022年1月30日,工信部、发改会、药监局等9部门联合印发《“十四五”医药工业发展规划》,将创新驱动、国际化发展全面提速明确为2025年目标,预计到2035年,我国医药工业实力将实现整体跃升、创新驱动发展格局全面形成、原创新药和“领跑”产品增多,成为世界医药创新重要源头。

中国创新药研究正处于如火如荼的发展势态,对于中国本土Biotech企业而言,借合作的契机发现与国际巨头的差距和不足并及时改进,其实际影响,远比纸面上的数字更加长久和深远。

于跨国药企而言,合作对自身研发、商业化效率有没有帮助,这是其是否选择对中国Biotech企业的股权投资的根本因素。选对伙伴,与未来有可能成为龙头的中国药企共同成长,在细分赛道获得竞争优势的便捷途径,有着极为密切的关联。

分析人士指出,随着监管趋严和政府对于原始创新的支持力度持续加大,越来越多的外资企业选择与本土药企建立战略合作关系以深化在中国医药市场的布局,医药或将迎来新一轮投资周期。

产业资讯

E药经理人 2025-07-16

48

产业资讯

E药经理人 2025-07-16

48

产业资讯

识林 2025-07-16

52

产业资讯

识林 2025-07-16

52

产业资讯

胖猫的生命科学札记 2025-07-16

46

产业资讯

胖猫的生命科学札记 2025-07-16

46

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签