产业资讯

产业资讯

GBIHealth

GBIHealth  2023-06-09

2023-06-09

4169

4169

日前中青报了解到,Biomarin已决定不再为唯铭赞在中国的进口药品注册证(IDL)续期,目前该注册证将于2024年5月到期。Biomarin表示,后续也不再有赠药政策。国内黏多糖贮积症ⅣA型患者将面临无药可用的境地。

来源:http://news.cyol.com/

关于黏多糖贮积症的临床表现和治疗

MPS IVA型患儿出生时一般无异常表现,随着年龄增长,逐渐发展至严重骨骼关节异常及一系列其他脏器损伤,导致身材矮小、骨骼畸形、呼吸系统疾病、脊髓压迫、心脏病变、视力及听力损伤、牙齿畸形等。MPS IVA型患者骨骼损伤通常比其他型的MPS更广泛和严重。较早出现的短躯干型矮小症和腕关节松弛是经典型MPS IVA型的主要表现。我国暂无MPS IVA型准确的流行病学数据,但在我国临床诊断的MPS患者中MPS IVA型占比约为30%,是罕见病中发病率相对较高的疾病之一。根据正宇黏多糖罕见病关爱中心介绍,目前中心已知的IVA型患者大约在100人左右,“但数量应该远远不止这些”。

目前绝大多数患者选择的治疗方式就是“对症治疗”,症状较轻时,患者可以通过佩戴一些肢体矫正器具,进行保守治疗,一旦出现严重并发症,就在对应科室做手术,但是,由于一些患者有颈椎不稳定、气道扭曲、心脏疾病等并发症,手术风险较大。然而对症治疗不能从根本上解决“黏多糖贮积”。还有一种方法是异基因造血干细胞移植,过去,移植只用于出现语言障碍、智力障碍等中枢神经系统症状的黏多糖贮积症亚型,比如Ⅰ型及Ⅱ型,但现在也有ⅣA型移植成功后症状改善的案例。

《黏多糖贮积症IVA型诊治共识》中阐述,早期干预可能会改变病程并避免不可逆转的病情恶化,建议在确诊后尽快开始依洛硫酸酯酶α(唯铭赞)治疗。

年治疗费数百万的唯铭赞

2009年

唯铭赞尚在研发阶段,药方代表就曾来到北京考察。

2010年

Biomarin在中国设立了办事机构,准备开拓中国市场。

2018-2019年

2018年,唯铭赞被列入我国第一批临床急需境外新药名单,同年该药申请上市。借助当时监管机构的罕见病药绿色通道,唯铭赞于2019年5月在中国获批上市,成为中国唯一一个治疗MPS IVA型的药物(也是全球唯一一个)。

此外,国内还有一款黏多糖贮积症Ⅰ型治疗药品拉罗尼酶浓溶液(艾而赞/Aldurazyme)在2020年上市(由Biomarin研发,赛诺菲子公司健赞负责生产销售)。

唯铭赞在中国市场的定价为7500元/支(5mg),需根据患者体重决定用药剂量,25斤重的孩子年治疗费达200万元,80斤重的患者年治疗费则超过600万元。

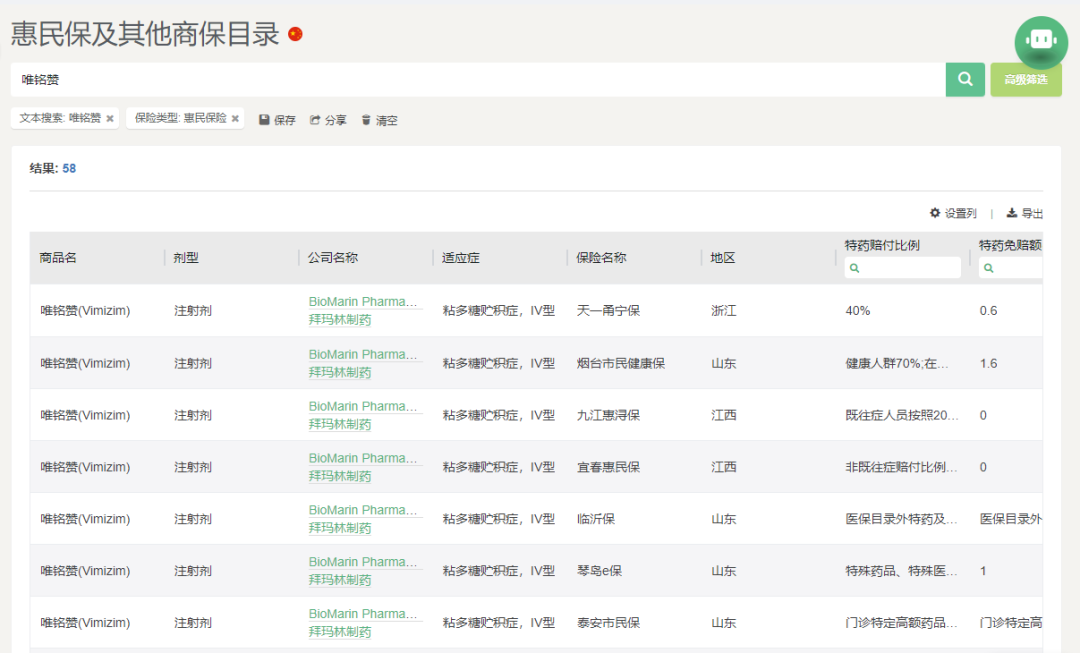

作为高值药物,唯铭赞曾出现在2021年的医保谈判预选名单中,但最终谈判失败。2022年未参与医保谈判,因此目前该药仍未纳入国家医保目录。根据GBI SOURCE全球药品数据库,截至目前唯铭赞存在于13个省的惠民保中,2021年还曾经与成都医保局达成合作(医保支付40万/年以内、个人负担6万/年以内),后来还与江苏医保局达成合作。

来源:GBI SOURCE全球药品数据库

Biomarin方面对中青报表示:

复杂的市场准入规则使得药物的供应不可持续,特别是在罕见病治疗方面。尽管我们在过去几年中尽了最大努力,仍然没有促使唯铭赞进入医保报销体系,我们决定不再续签该产品的进口药品注册证。

真实的患者负担

患儿家长表示,在最初的治疗时,每年200万的费用根本支付不起,后来与企业协商后,用药价格变为50万一年(赠药政策)。如果赠药停止,扣除每年15万元的惠民保报销额度,仍需自付185万元左右。广州惠民保的“穗岁康”报销额度较高,对于起付线以上的规定范围内费用,其报销比例为50%~80%,年度最高支付限额合计超过235万元,该地患者家属告诉记者,如果自费用药,经过穗岁康报销后,年用药总价也在100万元左右。

有经济基础的家长把患儿送到美国,学生的保险费1999美元/年,可支付所有的用药费用。英国NICE也在2015年将MPS患者纳入保险接受唯铭赞治疗(39.5万英镑/年)。

中国医保谈判到底在谈什么?

那么中国医保为什么无法报销高值药?

“保基本”是中国医保的原则,中国每年支出给医疗的费用占GDP的不到7%,与美国20%的比例无法相提并论。有人曾问,对这些高值药品,医保如果付不起,是不是降低一下支付比例让药品先进入医保再说?毕竟降低支付比例会让医保金的压力减少。也有人问,2022年创新药的支付比例仅占医保金的5%(480亿元左右),有没有可能提高到10%?

灵魂问题来了:提高到10%的话,是能报销的新药种类涨一倍,还是新药药价普遍涨一倍?

那么医保在谈什么?只是为了节省医保基金嘛?

医保谈判降价后,除了医保支付的部分费用,患者自付的部分也随之减少了很多。医保谈判最终是为了减轻患者的负担。假设唯铭赞进了医保,按30万每年的标准,就算医保只能支出一半,那患者每年也只要支出15万元就能完成治疗,而不需要动辄自付上百万元。但显然这种回报对企业来说,不可接受。

多方共付,风险共担,真的吗?

关于多层级医疗支付体系的建设提案,从2016年起就一直在进行。尤其海南特药险出来之后,直接引爆了各地的惠民保热潮。然而就算是基于区域销售的惠民保,也呈现了赔本的趋势。带病体可购买可赔付,超低保费,还是让保险公司开始入不敷出。

而且惠民保的赔付力也并不高,最多300万,还被分成几个部分。就算惠民保的新药赔付部分(100万元,按大多数惠民保条款)都赔给唯铭赞,病人还是需要自付100万以上。

新特药进海南之后,很多中高端商业险客户涌向海南“享受”“海外”医疗待遇。据之前的数据统计,商业险(加惠民保)的整体支付3000亿左右,表面上已经大大超过医保金对创新药的支付,但这部分人群相对于全国患者数量来说少之又少。

而对于企业来说,与其说清楚自己药品的价值,不如直接想明白自己想要的回报,多少才是合理。不然,今天是唯铭赞退出中国市场,明天又会是谁?

产业资讯

药渡Daily 2025-12-09

53

产业资讯

药渡Daily 2025-12-09

53

产业资讯

医健趋势 2025-12-09

46

产业资讯

医健趋势 2025-12-09

46

产业资讯

药视声Medispace 2025-12-09

50

产业资讯

药视声Medispace 2025-12-09

50

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签