产业资讯

产业资讯

同写意

同写意  2023-06-27

2023-06-27

5359

5359

GLP-1受体激动剂(GLP-1RA)因为火出圈的司美格鲁肽减肥针而备受关注,它们拥有降糖效果强、低血糖风险低(单药)、减肥效果好和心血管获益等优势。

谈到GLP-1RA领域不得不提起礼来和诺和诺德两个公司,它们各自拥有不同时期的TOP产品。

诺和诺德拥有明星产品司美格鲁肽,司美格鲁肽注射液(Ozempic)和司美格鲁肽注射液(Wegovy)分别被批准用于治疗2型糖尿病和成人肥胖症,司美格鲁肽口服药(Rybelsus)获得FDA批准用于治疗2型糖尿病,成为全球首个获批的口服GLP-1药物。

司美格鲁肽在头对头试验中打败了度拉糖肽,比度拉糖肽拥有更好的调控血糖和减重的作用,2022年销售额首次超过度拉糖肽,三种形式司美格鲁肽总销售额更是超过百亿美元。

然而礼来获批了首款GLP-1/GIP双受体激动剂替尔泊肽,每周一次给药,替尔泊肽在头对头试验中打败了司美格鲁肽,表现出了比司美格鲁肽更为优秀的降糖和减重能力。

替尔泊肽自2022年5月上市以来,到2022年底销售额就达到4.8亿美元,2023年第一季度销售额为5.685亿美元,预计2023年销售额将达到30亿美元。礼来也因替尔泊肽SURMOUNT-2研究成功而市值飙升,达4200亿美元,超越强生成为全球市值最高的制药公司。

相比于诺和诺德和礼来的狂欢,阿斯利康就没那么幸运了,阿斯利康今年以来已宣布终止两款GLP-1相关的项目,分别是口服GLP-1R激动剂 AZD0186 用于2型糖尿病的临床开发和GLP-1R/GCGR激动剂 cotadutide的IIb / III 期用于非酒精性脂肪性肝炎(NASH)临床开发。再往前述,阿斯利康也曾经终止了AC2592和MEDI4166的临床研究。在GLP-1赛道,阿斯利康远远落后于诺和诺德和礼来。

由于司美格鲁肽和替尔泊肽珠玉在前,阿斯利康似乎将GLP-1开发的重点转移到NASH领域,目前临床I期产品AZD9550、临床前两款产品G49和IP118都在开发NASH适应症。NASH领域谁会拔得头筹尚未可知。

1 GLP-1受体激动剂代表产品

GLP-1受体激动剂(GLP-1RA)因其优秀的降糖效果在糖尿病领域占比逐渐增加,从2017年到2021年全球四类糖尿病药物(GLP-1、胰岛素、SGLT-2抑制剂和DPP-4抑制剂)销售情况来看,GLP-1RA的CAGR达到19%,增长率不仅为四类药物中最高的,也远超过整个糖尿病药物市场的增幅。GLP-1RA在糖尿病领域潜力巨大,放量是全球趋势,长效制剂是未来该领域的主导产品。

GLP-1类产品正在快速增长,市占率有望持续提升。2022年,GLP-1市场规模超过200亿美元,超过胰岛素,并在降糖与减重两大领域不断挖潜。据预测,2022年到2030年,中国GLP-1RA市场规模将从56亿元增长至158亿元,复合增速14%。随着越来越多的GLP-1用药获批,GLP-1整体渗透率有望持续提升。

谈到GLP-1RA领域不得不提起礼来和诺和诺德两个公司,它们各自拥有不同时期的TOP产品。礼来拥有第一款上市的短效GLP-1RA艾塞那肽(原研公司Amylin),长效药度拉糖肽以及潜在重磅炸弹药物替尔泊肽。诺和诺德有利拉鲁肽和明星产品司美格鲁肽(图1)。

图1. 礼来和诺和诺德的GLP-1RA

利拉鲁肽是第一款获批的长效GLP-1RA,每日给药一次,自获批以来一直是GLP-1RA领域的王者,2016年销售额占比达到60.8%后,持续下滑,2021年占比仅为15.51%,礼来的度拉糖肽后来居上,自2016年起销售额占比持续提升,达到峰值42.26%后开始缓慢下降,司美格鲁肽自2018年上市后,仅花费3年时间占比就达到34.73%,表现出超高的增长率。

2 诺和诺德的狂欢

司美格鲁肽是诺和诺德继利拉鲁肽后上市的第二款GLP-1R激动剂,也是全球第二款获得肥胖和2型糖尿病(T2DM)双适应症的GLP-1R激动剂。司美格鲁肽有注射液和口服制剂两种形式,司美格鲁肽注射液(Ozempic)分别于2017年和2021年被FDA和NMPA批准用于治疗2型糖尿病,司美格鲁肽口服药(Rybelsus)于2019年9月获得FDA批准用于治疗2型糖尿病,成为全球首个获批的口服GLP-1药物。2021年,司美格鲁肽注射液Wegovy被FDA批准用于成人肥胖症。

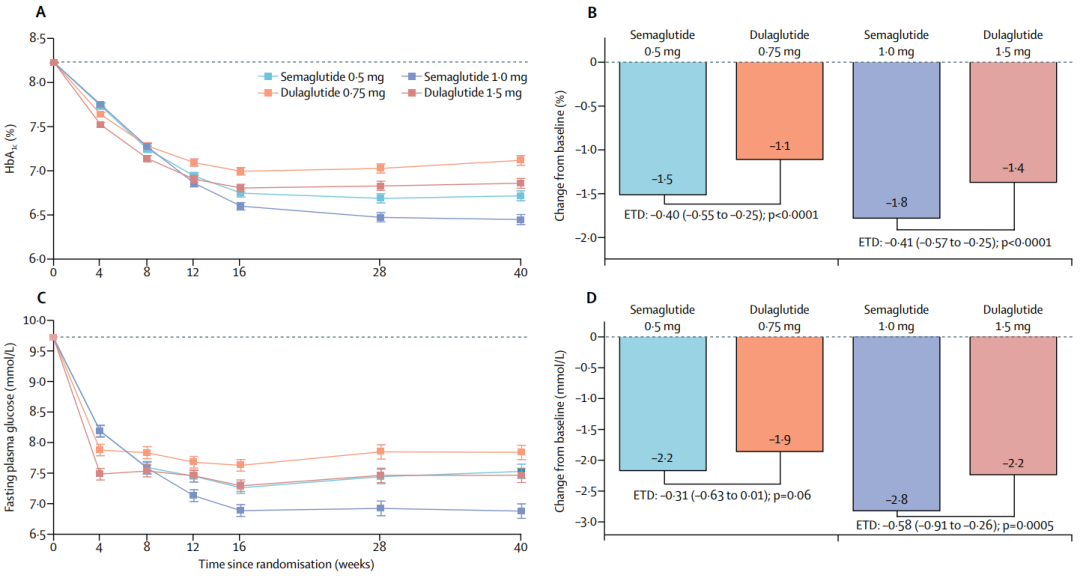

在司美格鲁肽获批之前,礼来的度拉糖肽占有GLP-1RA领域大部分份额,而司美格鲁肽(Ozempic)与度拉糖肽的一项多中心3期随机、平行、开放试验研究(SUSTAIN 7)结果显示司美格鲁肽比度拉糖肽拥有更好的调控血糖和减重的作用。

和基线对比使用0.5 mg和1.0 mg的司美格鲁肽治疗的患者,HbA1c(糖化血红蛋白)分别下降了1.5%和1.8%,都显著优于度拉糖肽(p值<0.001)(图2)[1]。

图2. 司美格鲁肽与度拉糖肽降糖效果比较

接受0.5 mg和1.0 mg司美格鲁肽治疗的患者分别平均减掉了4.6kg和6.5kg,度拉糖肽组分别平均减掉了2.3kg和3.0kg,均在统计学上有意义(p值<0.001)(图2)。

图3. 司美格鲁肽与度拉糖肽减重效果比较(单位:kg)

司美格鲁肽优秀的降糖和减重效果使其成为诺和诺德明星产品,2022年,Ozempic销售额为597.5亿丹麦克朗(约合87.74亿美元),同比增长77%,口服制剂Rybelsus销售额为112.99亿丹麦克朗(约合16.59亿美元),同比增长134%。Wegovy的2022年全年销售额为61.88亿丹麦克朗(8.74亿美元)。

在诺和诺德公布的2023年第一季度报业绩中,司美格鲁肽表现亮眼,销售依然强劲,其皮下注射制剂Ozempic实现营收196.40亿丹麦克朗(约合29.05亿美元),同比增长63%,口服片剂Rybelsus销售额达43.56亿丹麦克朗(约合6.44亿美元),同比增长111%,减重产品Wegovy销售额则达45.63亿丹麦克朗(约合6.75亿美元),同比增长225%。

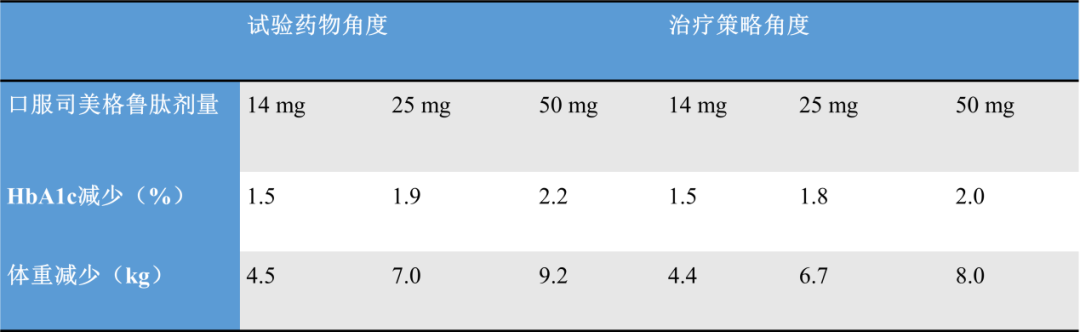

司美格鲁肽作为诺和诺德的网红产品,无疑正在成为其重要的业绩增长驱动力。今年3月24日,诺和诺德公布了口服司美格鲁肽(索马鲁肽)(25mg、50mg)与此前已获批的14mg剂量的PIONEER PLUS IIIb期试验的主要结果:口服司美格鲁肽14mg、25mg和50mg时,HbA1c分别减少1.5%、1.9%和2.2%,体重分别减少4.5kg、7.0kg和9.2kg,该临床试验达到主要终点,在治疗第52周时,25mg和50mg剂量的口服司美格鲁肽对糖化血红蛋白(HbA1c)的降低效果显著优于14mg剂量,减重效果也同样显著优于14mg剂量(图4)。

图4. 口服司美格鲁肽的PIONEER PLUS IIIb期试验的主要结果

今年5月份,一项3期临床结果显示口服司美格鲁肽50 mg使肥胖或超重成人体重减轻多达17.4%,与Wegovy2.4 mg在STEP 1试验中的体重减轻效果相当。

6月3日,司美格鲁肽注射液用于治疗肥胖症新适应症上市申请获得NMPA受理,相信不久国内患者也能用上此款网红减肥针。

除了降糖和减重优秀效果之外,司美格鲁肽还在积极探索新的适应症,如阿尔兹海默症(AD)和非酒精性脂肪性肝炎(NASH)等。

随着不断拓展新的适应症以及良好的临床结果,司美格鲁肽的前途无量,销售额未来几年预测会逐渐增加。

3 礼来的狂欢

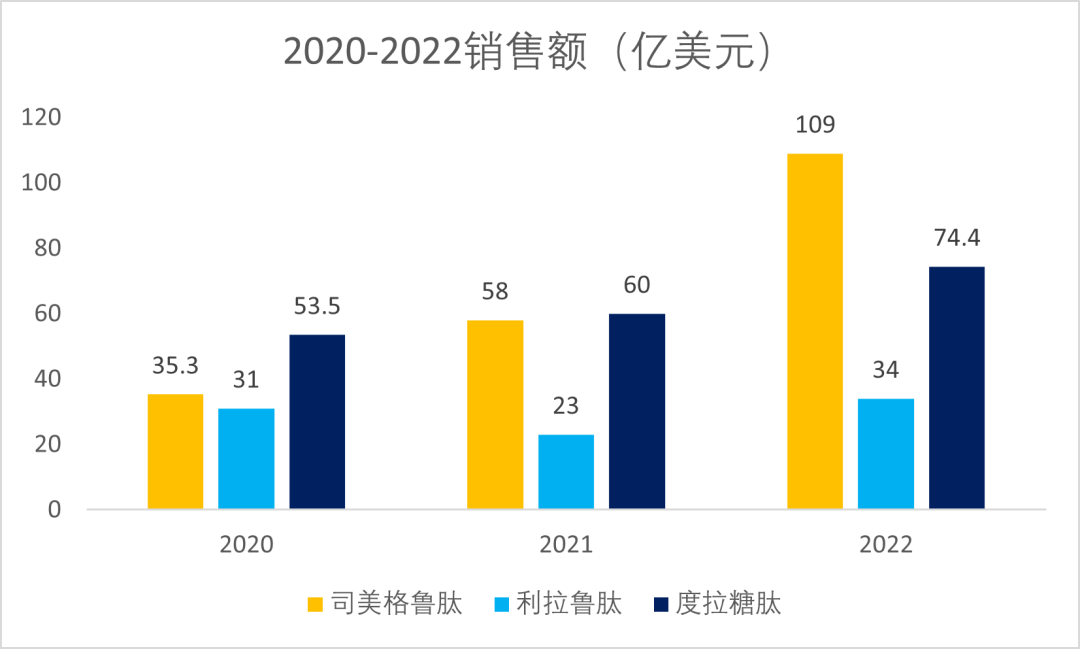

礼来拥有第一款上市的短效GLP-1RA艾塞那肽和度拉糖肽,2022年之前度拉糖肽一直是GLP-1RA领域销售冠军,去年销售额被司美格鲁肽超过(图5)。

图5. 司美格鲁肽、利拉鲁肽和度拉糖肽2020-2022年销售额

但是礼来获批了首款GLP-1/GIP双受体激动剂替尔泊肽,每周一次给药。GLP-1和GIP都属于肠促胰素,是由人体胃肠道黏膜分泌的多肽,前者可以与胰岛细胞上的受体结合并刺激胰岛素分泌,进而产生降糖的作用,还可以延缓胃排空和抑制食欲,从而控制体重;而后者具有抑制胃酸、胃蛋白酶分泌、刺激胰岛素释放、抑制胃的蠕动和排空等功能,可补充 GLP-1受体激动剂作用。

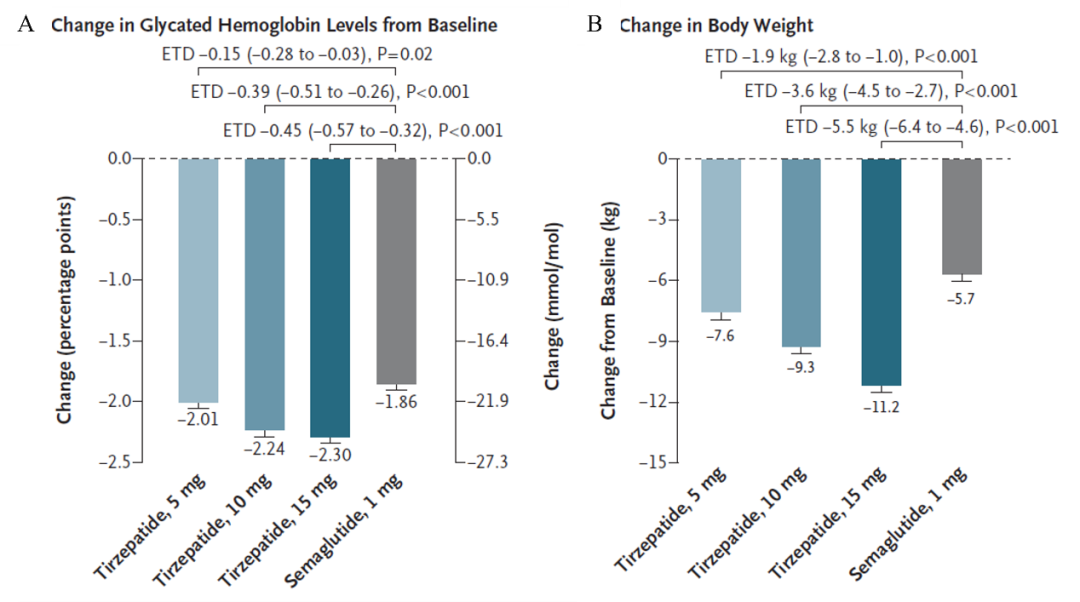

替尔泊肽与司美格鲁肽作头对头比较的SURPASS-2结果最为令人振奋,该研究比较了替尔泊肽5 mg(n=470)、10 mg(n=469)和15 mg(n=469)与司美格鲁肽1 mg(n= 468)的降糖效果。结果显示,相较于基线HbA1c(8.3%)水平,替尔泊肽使受试者HbA1c平均降低了2.0%、2.2% 和2.3%,而司美格鲁肽平均降低1.9%(图6A);减重方面,相较于基线体重,替尔泊肽使受试者平均减重7.6 kg、9.3 kg和11.2 kg,而司美格鲁肽为5.7 kg(图6B)。该项试验显示,替尔泊肽表现出了比司美格鲁肽更为优秀的降糖和减重能力(图6)[2]。

图6. 替尔泊肽与司美格鲁肽头对头试验

2023年4月27日,礼来公布了旗下替尔泊肽的3期临床研究SURMOUNT-2的最新结果。该研究针对的人群为2型糖尿病合并肥胖/超重的患者,共入组938人,主要终点为治疗72周后患者的体重减轻情况。试验分成3组,分别为安慰剂组、10mg剂量组和15mg剂量组。结果显示,治疗72周后,较高剂量(15mg)的替尔泊肽可帮助患者在72周内减轻15.7%的体重,即15.6kg,而较低剂量(10mg)的替尔泊肽可使患者体重减轻13.4%,即13.5kg[3]。

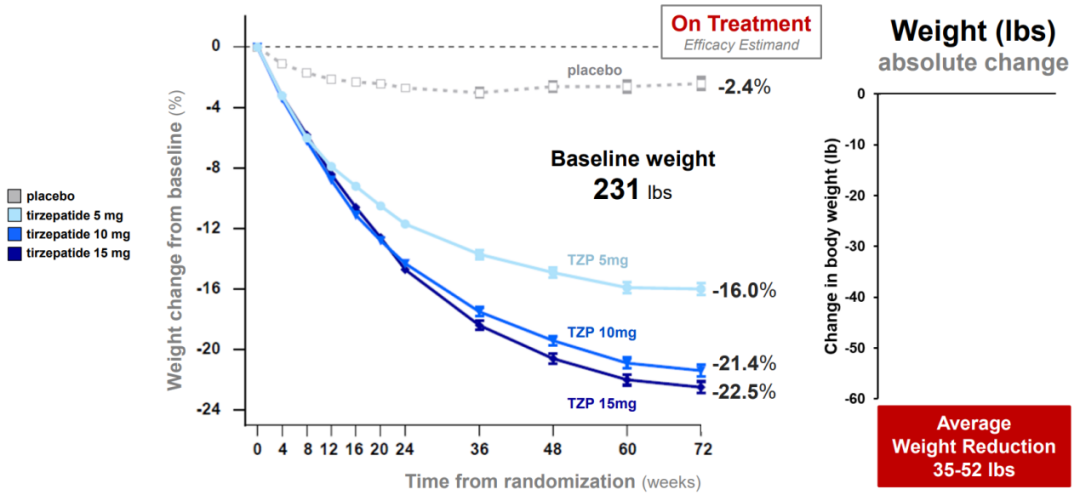

这是继2022年4月公布3期临床SURMOUNT-1研究之后又一项替尔泊肽的重要临床结果。SURMOUNT-1研究主要针对的是不合并糖尿病的肥胖/超重患者。相比于合并糖尿病的患者,不合并糖尿病的患者减重比率更大。根据SURMOUNT-1研究结果,使用安慰剂、5mg、10mg、15mg剂量组治疗72周后,分别可以减重2.4%(2公斤)、16%(16公斤)、21.4%(22公斤)、22.5%(24公斤)(图7)[4]。

图7. 替尔泊肽的3期临床SURMOUNT-1研究结果

2023年5月份,《Nature Medicine》发布了替尔泊肽以中国2型糖尿病患者为主的大样本量试验结果,该项SURPASS-AP-Combo研究将替尔泊肽与剂量滴定的甘精胰岛素进行比较。结果显示,与甘精胰岛素相比,Tirzepatide 在中国2型糖尿病患者人群中表现出更好的 HbA1c和体重降低效果,并且总体安全性和耐受性良好[5]。

替尔泊肽自2022年5月上市以来,到2022年底销售额就达到4.8亿美元,替尔泊肽的2023年第一季度销售额为5.685亿美元。但由于对2型糖尿病和肥胖症药物的强劲需求,预计2023年这一数字将大幅增加,达到30亿美元。SVB Securities的分析师预测,到2030年,该药物销售额可能达到264亿美元。

礼来也因替尔泊肽SURMOUNT-2研究成功而市值飙升,达4200亿美元,超越强生成为全球市值最高的制药公司。礼来正在向FDA提交替尔泊肽治疗肥胖的最新III期数据,并将使用一张优先审查券将审查时间由标准的10个月缩短至6个月,FDA预计年底做出审批决定。

4 阿斯利康的落寞

由于糖尿病和肥胖症巨大的市场,GLP-1RA领域受到各大药企青睐,除了礼来和诺和诺德,阿斯利康也在布局该领域但结果差强人意。有着前面明星药物司美格鲁肽和潜在重磅炸弹药物替尔泊肽珠玉之前,后面的药物想要超过它们有一席之地似乎不是那么容易。

近期,阿斯利康证实由于“疗效和耐受性未达到优于目前正在开发或已经上市的其他药物”,已终止其口服 GLP-1R激动剂 AZD0186 用于 2 型糖尿病的治疗的临床开发。这是阿斯利康今年以来终止的第二个GLP-1项目,今年4月份阿斯利康还终止了其每日一次GLP-1R/GCGR激动剂 cotadutide的IIb / III期用于NASH临床开发。再往前述,阿斯利康也曾经终止了AC2592(GLP-1R激动剂)和MEDI4166(PCSK9/GLP-1抗体融合蛋白)的临床研究。

阿斯利康在 GLP-1 赛道中远远落后于其他大型制药企业,除了已经终止的几个项目,目前还在进行的研究都处于早期,布局的适应症更集中在NASH领域,未来能否成功尚未可知(图8)。

图8. 阿斯利康GLP-1相关管线

— 总结 —

任何一个领域,抢占先机都尤为重要,目前诺和诺德和礼来在GLP-1RA降糖和减重领域遥遥领先,未来几年估计就是司美格鲁肽和替尔泊肽对市场份额抢占的竞争,替尔泊肽虽然头对头打败了司美格鲁肽,但它也是注射给药形式,诺和诺德正在积极开发口服减肥药,口服形式相对于注射形式更为患者接受。

除了降糖和减重,GLP-1RA类药物还在积极探索其它适应症,如NASH和AD等。

针对NASH疾病,GLP-1较为代表的有利拉鲁肽和司美格鲁肽,其中,司美格鲁肽在NASH药物研发领域走在前列。

司美格鲁肽在治疗NASH的2期临床中取得积极结果,在接受最高剂量司美格鲁肽治疗组的患者中,66.7%患者的NASH症状得到消除;在改善患者肝纤维化方面,在接受最高剂量司美格鲁肽治疗的患者中,有5.8%患者肝纤维化出现进展(安慰剂组为21.4%)。

除了诺和诺德之外,还有很多大药企纷纷加入开发GLP-1类NASH药物,如默沙东、礼来和阿斯利康等。

近期,默沙东宣布其GLP-1R/GCGR双重激动剂efinopegdutide被FDA授予快速通道资格,用于治疗NASH,他们将在欧洲肝脏研究协会(EASL)年会上公布efinopegdutide的2a期临床试验结果。会议摘要显示,efinopegdutide与GLP-1激动剂活性对照相比,显著降低患者肝脏脂肪水平。Efinopegdutide组患者24周后肝脏脂肪水平降低72.7%,活性对照组为42.3%。未来谁会先占领NASH领域拭目以待。

参考文献:

1.Richard E Pratley, Vanita R Aroda, Ildiko Lingvay, Jörg Lüdemann, Camilla Andreassen, Andrea Navarria, Adie Viljoen, on behalf of the SUSTAIN 7 investigators, Semaglutide versus dulaglutide once weekly in patients with type 2 diabetes (SUSTAIN 7): a randomised, open-label, phase 3b trial, Lancet Diabetes Endocrinol. 2018 Apr;6(4):275-286.

2.Juan P. Frias et.al, Tirzepatide versus Semaglutide Once Weekly in Patients with Type 2 Diabetes, N Engl J Med 2021;385:503-15.

3.Ania M. Jastreboff et.al, Tirzepatide Once Weekly for the Treatment of Obesity, N Engl J Med 2022;387:205-16.

4.SURMOUNT-1, Results of the first Phase 3 Obesity Trial with Tirzepatide, the novel GIP/GLP-1 Receptor Agonist.

5.Leili Gao et.al, Tirzepatide versus insulin glargine as second-line or third-line therapy in type 2 diabetes in the Asia-Pacific region: the SURPASS-AP-Combo trial, Nature Medicine | Volume 29 | June 2023 | 1500–1510.

产业资讯

建国路128号 2026-05-26

432

产业资讯

建国路128号 2026-05-26

432

产业资讯

赛柏蓝 2026-05-26

431

产业资讯

赛柏蓝 2026-05-26

431

产业资讯

研发客 2026-05-26

383

产业资讯

研发客 2026-05-26

383

热门资讯

热门资讯 微信公众号

微信公众号