产业资讯

产业资讯

医药经济报

医药经济报  2023-07-28

2023-07-28

3708

3708

今年以来,国内创新药企License-out产品数量和获得首付款的金额还在不断攀升。

据不完全统计,截至6月30日,2023年已有20款国产创新药实现了license-out(海外授权)接近去年整年27项的交易数量,已披露总金额达143亿美元,是去年同期的三倍多。

2023年上半年license-out交易

同时,License-out首付款金额已超10亿美元。2023年上半年中国生物医药license-out交易TOP5事件的交易总额达74.88亿美元。从交易金额看,这5起license-out交易金额都突破10亿美元,单项最高交易金额达20亿美元,为百力司康与卫材关于BB-1701的合作协议。

2023年上半年中国生物医药license-out许可交易Top 5

从产品方向来看, license-out交易项目逐步多元化,从早期的单一产品逐步拓展到系列产品组合。从治疗领域来看,60%的license-out产品主要集中在肿瘤领域,较往年占比呈下降趋势。从研发阶段来看,交易项目研发阶段由上市后阶段向临床及临床前期逐渐推进。

热潮:创新药“出海”加速

近年来,license-out模式已成为中国创新药企业“借船出海”的重要选择,创新药企业license-out交易日趋活跃,交易数量、金额及项目种类方面呈逐年增高态势。

BB-1701是一款由百力司康开发的以艾立布林为毒素的治疗癌症的人表皮生长因子受体-2(HER2)ADC创新药。2023年5月8日,致力于开发差异化抗体偶联药(ADC)的临床阶段生物医药公司百力司康宣布与卫材株式会社就BB-1701达成具有战略合作选择权的临床试验合作协议。根据协议,百力司康将获得首付款和里程碑付款,百力司康和卫材将就BB-1701进行共同开发。如卫材行使BB-1701战略合作的选择权,百力司康会获得相应的行权付款,同时将获得总计高达20亿美元的开发与商业化里程碑付款, 以及销售分成,卫材会获得BB-1701的全球(除大中华区外)开发和商业化权益。

DB-1303是一种基于拓扑异构酶-1抑制剂的ADC候选药物,针对人表皮生长因子受体2(HER2),该靶标在多种癌症中过度表达,有助于癌细胞的侵袭性生长和扩散。2023年4月3日,专注于发现和开发下一代抗体偶联药物(ADC)以治疗癌症和自身免疫性疾病患者的临床阶段生物技术公司映恩生物(DualityBio)宣布就两款ADC产品(DB-1303和DB-1311)与BioNTech签订独家许可和合作协议,BioNTech将获得在全球范围内开发、制造和商业化这两款ADC(不包括中国大陆,香港特别行政区和澳门特别行政区)的权利。

WuXiBody®是药明生物具有自主知识产权的双特异性抗体技术平台。2023年1月5日,全球领先的合同研究、开发和生产(CRDMO)服务公司药明生物宣布与葛兰素史克(GSK)达成许可协议,GSK将获得基于药明生物专利技术平台开发的至多四款TCE双特异性/多特异性抗体的独家权利。

CMG901 是首个在中国及美国均取得临床研究申请批准的靶向 Claudin 18.2 的全新重组人源化单克隆抗体偶联药物。2023年2月23日,阿斯利康与 KYM Biosciences Inc.已就潜在世界首创靶向Claudin 18.2的抗体偶联药物(ADC)CMG901达成全球独家授权协议。Claudin 18.2是一个有前景的胃癌治疗靶点。根据授权协议,阿斯利康将负责CMG901的全球研发、制造和商业化。

基于此协议及条款,由乐普生物和康诺亚合资设立的KYM Biosciences Inc.将获得6300万美元的预付款和超过11亿美元的潜在额外研发和销售相关的里程碑付款,以及高达低双位数的分层特许权使用费。阿斯利康将获得 CMG901 研究、开发、注册、生产和商业化的独家全球许可。该交易预计于 2023 年上半年完成,具体取决于惯例成交条件和监管许可。

呋喹替尼是一种高选择性、强效的血管内皮生长因子受体(“VEGFR”)-1、-2及-3抑制剂。2023年1月23日,和黄医药(中国)有限公司宣布其子公司和记黄埔医药(上海)有限公司与武田制药达成独家许可协议,在除中国内地、香港和澳门以外的全球范围内进一步推进呋喹替尼的开发、商业化和生产。呋喹替尼在中国内地、香港和澳门由和黄医药销售。和记黄埔医药(上海)有限公司将获得总额高达11.3亿美元的付款,其中包括协议完成时4亿美元的首付款,以及潜在的监管注册、开发和商业销售里程碑付款,并外加基于净销售额的特许权使用费。

该项协议计划于2023年完成在美国、欧洲和日本的上市许可申请提交。该交易的生效取决于一些惯例性成交条件,包括完成反垄断监管审查。在满足这些条件后,武田制药将全权负责呋喹替尼在除中国内地、香港和澳门以外的全球所有地区的开发和商业化。

业内人士指出国内创新药企要积极出海,这一点是毋庸置疑的。license-out方向是正确的,同时道路也是艰难的。在这个前提下,国内创新药企要更广泛地寻求与跨国药企的合作,甚至在药物开发早期就达成合作。从技术层面来看,协议制定的科学性、严谨性,以及为应对授权终止所预设的条款,都是药企需要重点关注的。

关注:新技术、新疗法成热点

伴随全球生物科学领域颠覆性技术突破迭出,各类新技术、新疗法成为创新药研发热门,也成为资本竞逐的焦点,推动全球创新药产业持续高速发展。

与此同时,一个又一个的药物销售神话不断刺激国内外各大药企的神经。受益于政策环境改善及资本市场大力支持,国内创新药产业近年也迎来发展契机,创新药企业大量涌现并逐渐形成产业集群,与全球创新药企竞逐于各细分赛道。

1. 魔法子弹:ADC药物

基于DS-8201的巨大成功,ADC药物成为目前最炙手可热的创新药赛道,包括一众MNC在内的各大创新药企业均在加紧这一领域的布局。

得益于资金持续大规模涌入,目前全球范围内ADC药物管线储备极为丰富。全球披露的ADC项目目前达到339个,中国公司的项目有104个,占比30%。

ADC药物由抗体、连接子和载药三部分组成,其中抗体部分用于对肿瘤精准靶向,连接子保障药物在血液中的良好稳定性以及精准释放,载药部分相对于单抗药物进一步加强了对肿瘤的杀伤能力。这三个组成部分共同构成了ADC药物集化疗药物杀伤力和精准疗法特异性于一身的特点,能在增大化疗药物治疗窗口的同时,加强精准疗法的杀伤力,从而提高抗肿瘤药物的治疗指数,被誉为“魔法子弹”。

业内人士指出,2022年,全球ADC药物市场规模已达到76亿美元,预计未来将以超过30%的复合年均增长率持续快速增长,并有望在2030年达到638亿美元。ADC药物理论上可以覆盖所有癌症治疗,有望极大程度满足国内的肿瘤临床治疗需求。专家表示,ADC药物相比传统化疗不仅疗效提升还能显著减少治疗副作用,预计后期随着ADC药物与免疫治疗联合用药,疗效提升将更为明显。

2. 靶向蛋白降解药物:打破“不可成药”限制

2021年以来,全球PROTAC药物产业化步伐持续加快,国内也有7款自研药物进入临床试验阶段。靶向蛋白降解技术为一些“无药可治”的疾病带来全新潜力治疗手段,其中PROTAC(蛋白降解靶向嵌合体)路径已取得重大突破,是目前发展最快、优势最为突出的蛋白降解技术路径。

国内企业在蛋白降解药物领域的研究也已取得诸多进展,包括海创药业、开拓药业、海思科等药企在内,国内已有7款蛋白降解药物陆续进入临床研究阶段。

从区域分布来看,蛋白降解药物研发企业主要集中在上海地区,但研发进度多数处于临床前阶段。相比之下,四川、江苏的蛋白降解药物研发企业数量同样可观,并且研发进度较快,有不少项目已经进入临床阶段。

3. CAR-T细胞疗法:“活的肿瘤药”

近年来,随着基因技术的持续发展,通过基因改造人体免疫细胞来清除肿瘤的细胞治疗技术快速兴起,成为继放化疗、靶向治疗之后,人类在肿瘤治疗领域的又一技术突破。

业内人士称,在实体瘤领域的应用,以及通用化的同种异体技术,已成为目前细胞治疗技术最重要的两大突破方向。

CAR-T细胞疗法在血液瘤治疗领域的优异效果,令其成为近年全球发展最为迅速的医药细分赛道之一。

目前全球已有超过2700个活跃的细胞治疗管线。随着参与者的持续增多,市场空间有限的血液瘤治疗领域逐渐变得拥挤;动辄百万元一针的价格,也严重限制了其市场渗透率的提升。

业内人士表示,license-out交易越发频繁,并且涉及许多创新技术平台和早期临床项目。这一方面说明中国创新药出海寻求发展是企业生存的必然之路,另一方面也反映出中国企业创新能力的崛起并逐渐得到了广泛认可。期待越来越多的中国原创新药能够走出国门,造福全球患者。

总体而言,我国肿瘤治疗未满足临床需求十分可观,给国内创新药企业带来巨大的市场空间。随着政策的持续完善以及国内医药制造产业链逐渐成熟,我国创新药产业有望持续快速发展。选择合适的临床和商业化策略,在细分赛道占得先机的创新药企,有望不断脱颖而出。

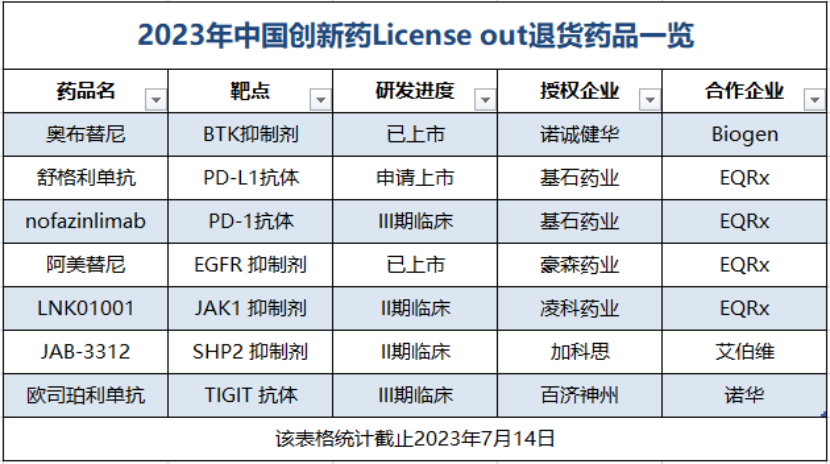

隐忧:国产创新药接连遭退货

7月11日,百济神州宣布就TIGIT抑制剂欧司珀利单抗与诺华签署终止协议,开发、生产和商业化欧司珀利单抗的全部全球权利重回百济神州手中。

该药物于2021年12月19日被诺华以3亿美元预付款、6亿美元或7亿美元的额外付款、18.95亿美元里程碑款“售出”,在TIGIT赛道中进度靠前,稳居全球前三。

而这次退货绝非个例,仅刚过去一半的2023年便有以下足足七款国产创新药license-out遭遇退货/拟转让。(EQRx拟为阿美替尼寻找新的合作伙伴)

业内人士表示,虽然license-out给中国药企带来了“名和利”,但“借船出海”并非百利而无一害,合作方的选择、合作过程中的风险管控,以及能否在谈判中取得利益最大化的成果,仍然是国内药企要应对的挑战,尤其是与在国际上拥有成熟商业化模式的MNC之间的交易,更是难掌握话语权。

授权出海的有多风光,终止合作就有多痛。

对企业而言,一旦终止授权,授权方收入及市场预期会受影响,而被授权方失去一个潜在/成熟的商业化产品,也意味着前期投入的失败。

曾经,“重磅国际合作”是中国Biotech强大的名片,也是跨越成为Big pharma的必经之路。但是,当Biotech开始被退货之后,国际化、出海实力就需要有更多新东西来证明。

第一,强大的Biotech不能仅靠着一两个研发成果,偶然获得资本认可。要如何良性循环运转下去,考验的是研发策略、商业规划双轮滚动,也必须要接受管线实力、商业化能力、患者价值等方面的综合性考验。

第二,开发自己的产品,而不是出售早期资产。一个核心产品能带来的收益往往足以支撑公司的运转而还有盈余,其他的业务可以作为附加降低风险。在业务模式上,坚持做自己的产品,灵活合作。

第三,搭建“价值阶梯”,做对标全球的好药品。了解患者的病情、可用的治疗方案和未满足的临床需求是开发药物的起点,这句话老生常谈,但是常用常新。“全球药王”的价值不断被刷新,也有源源不断的产品冲刺药王,有足以支撑高质量的产品,再大的风浪也淡然。归根结底,商业化的底层逻辑,一定是产品的竞争力。

第四,Biotech成长是一场修行,能承受赞美与质疑才可能赢。成为行业顶流就像一条通向金字塔的路,越往上走通道越窄,淘汰赛越残酷。想要冲顶,除了一点运气外,还需要一颗未被现实磨平的心,以及对待研发、临床、商业化、生产等每一个关键环节的苛刻与不妥协。

业内表示,2023年国内创新药行业的景气度会出现反弹。与海外企业授权合作既能在研发端实现优势互补、降低新药研发风险,又能在销售端借助国际大药企的销售网络,使国产创新药更快地打入国际市场。

产业资讯

清科研究 2025-08-02

31

产业资讯

清科研究 2025-08-02

31

产业资讯

空之客 2025-08-02

34

产业资讯

空之客 2025-08-02

34

产业资讯

医药魔方 2025-08-02

34

产业资讯

医药魔方 2025-08-02

34

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签