产业资讯

产业资讯

医药时间

医药时间  2023-08-01

2023-08-01

5611

5611

2023上半年(1~6月),已有21款新药(不含检测试剂和疫苗)获NMPA批准上市,其中恒瑞医药以2款自研药(阿得贝利单抗、磷酸瑞格列汀片)和1款进口药(奥特康唑胶囊),成为国内获批新药数量最多的药企。

恒瑞医药通过前期持续的研发投入,正陆续进入成果收获期。目前,恒瑞医药处于NDA及III期临床阶段的创新药已达十余款;此外,仅今年7月份,恒瑞医药已有8款药物获批临床试验,管线呈全面爆发之势。

持之以恒的高研发投入,为恒瑞医药的长远发展提供了有力支撑。如今迎来收获期亦是水到渠成,但恒瑞医药的进击之路走得并不顺利。作为医药行业的老大哥,恒瑞医药背负了太多,除了使命,还有现实的压力。

创新的使命

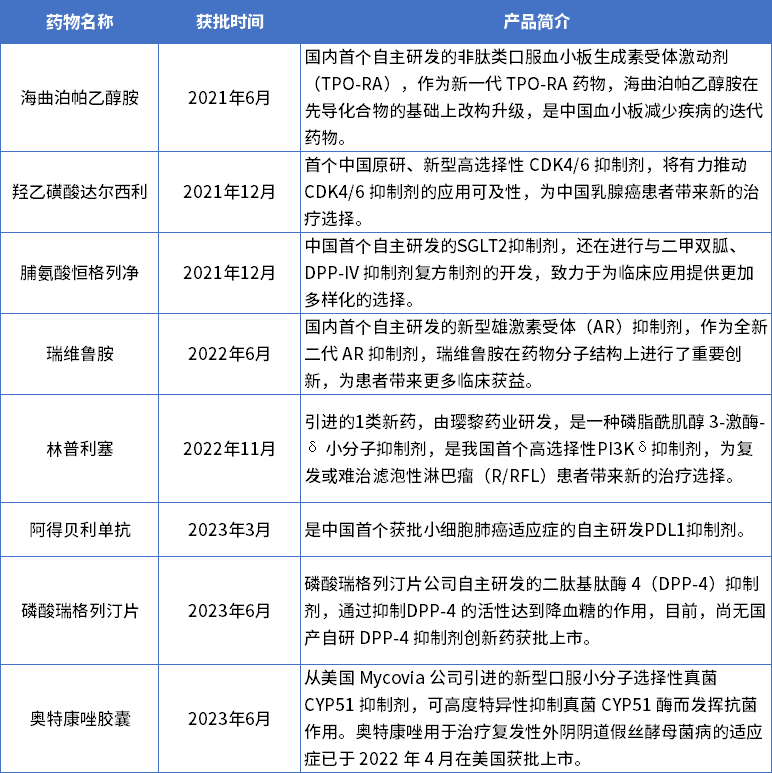

1970年恒瑞医药前身连云港制药厂正式成立,1997年进行股份改革由连云港制药厂改制为民营医药企业,历经53载的风风雨雨,恒瑞医药完成了从原料药到仿制药,再到创新药的华丽转型。如今,它有了全新的标签——“创新药龙头”,截至目前,恒瑞医药已上市15款创新药,仅2021年以来就上市8款创新药,其中自研药为6款。

自研药物信息 数据来源:恒瑞医药年报及公告

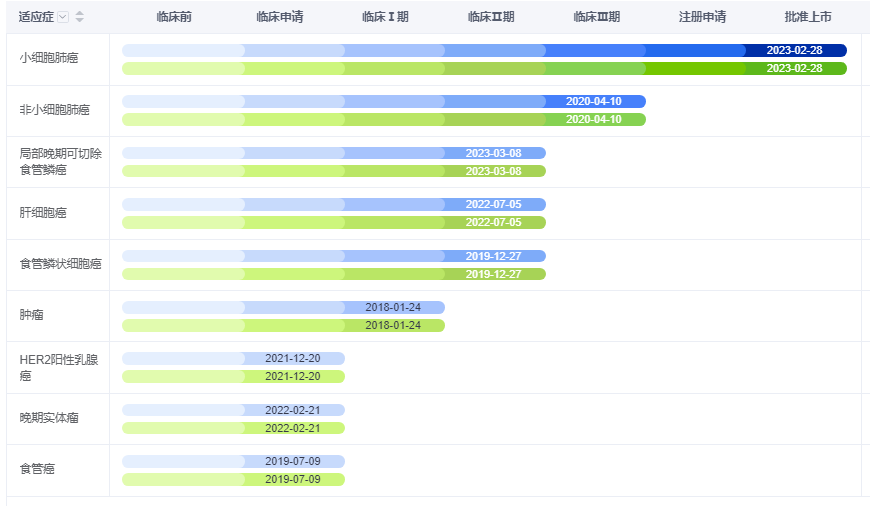

值得一提的是,6款新药在国产药物中均有不同的“首个”优势,例如今年刚获批的阿得贝利单抗,虽为内卷严重的PD-L1单抗药物,但是首个获批小细胞肺癌(SCLC)的国产PD-L1药物。

阿得贝利单抗的获批成为国产新药的又一突破,在疗效方面也不可小觑,据CAPSTONE-1研究显示,OS达15.3个月,ORR达70.4%,降低死亡风险达28%,2年生存率达31.3%,且具有可控的安全性。

此外,阿得贝利单抗单药用于新辅助治疗局部晚期可切除食管鳞癌的1b期试验(NAITON-1907研究)结果于7月27日发表在国际权威期刊《Nature Medicine》上。

研究结果显示,局部晚期可切除食管鳞癌(ESCC)接受阿得贝利单抗单药两周期新辅助治疗序贯手术,安全性良好,主要病理缓解(MPR)率为24%,病理完全缓解(pCR)率为8%,2年总生存期(OS)率为92%,2年无复发生存期(RFS)率达100%。

除了小细胞肺癌和食管鳞癌,阿得贝利单抗还有7个适应症同时在研,其中非小细胞肺癌已进展至临床三期。

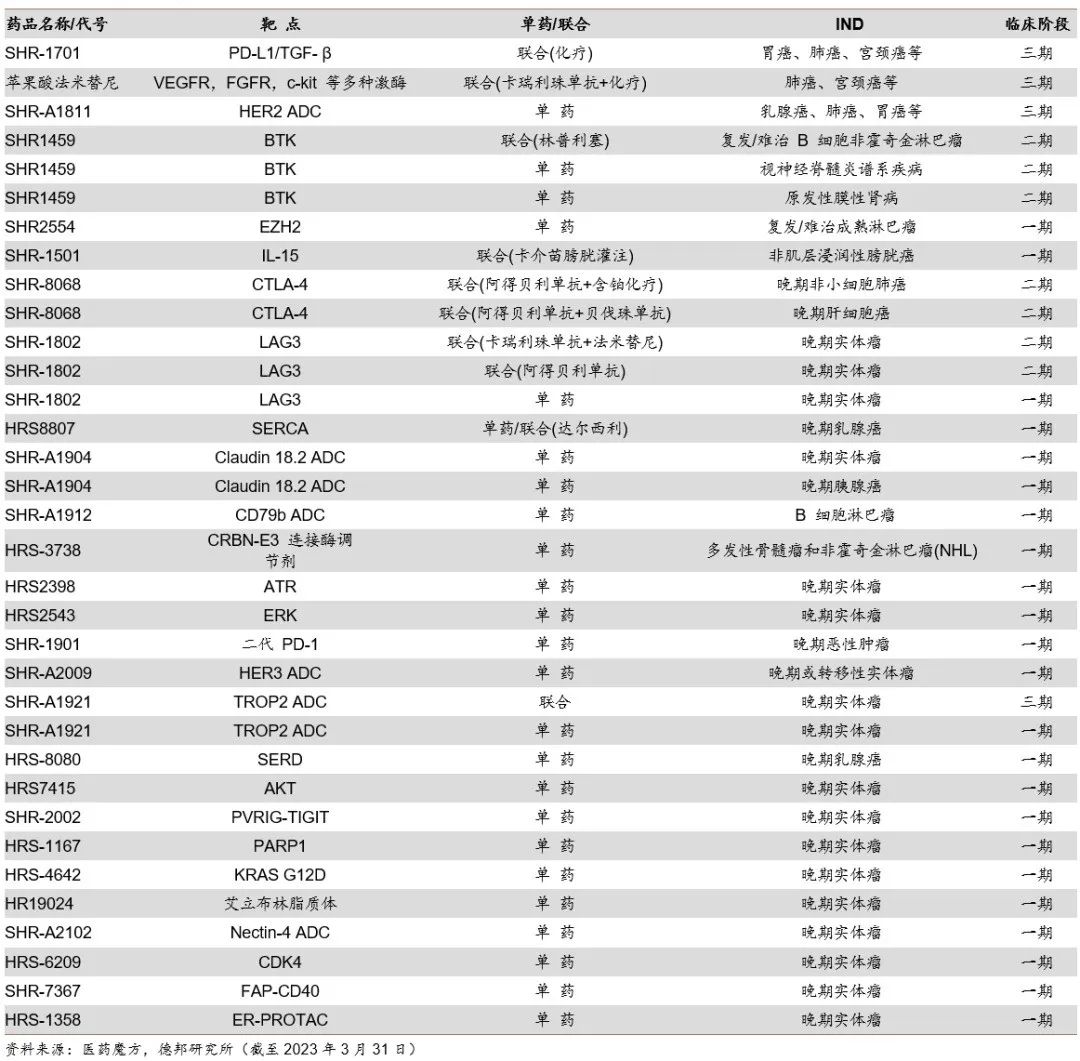

经过多年的深耕与转型,恒瑞医药布局了丰富、深厚的研发管线,为公司的长期成长提供了充足的动力。

在肿瘤管线方面,法米替尼(多靶点酪氨酸激酶抑制剂)、SHR-1701(PD-L1&TGF-β 双抗)、SHR-A1811(HER2 ADC)等已处于三期阶段。早期管线中,覆盖LAG3、MEK、EZH2、TIM3、TIGIT等核心靶点,同时众多创新分子并未公布靶点。

肿瘤管线分布

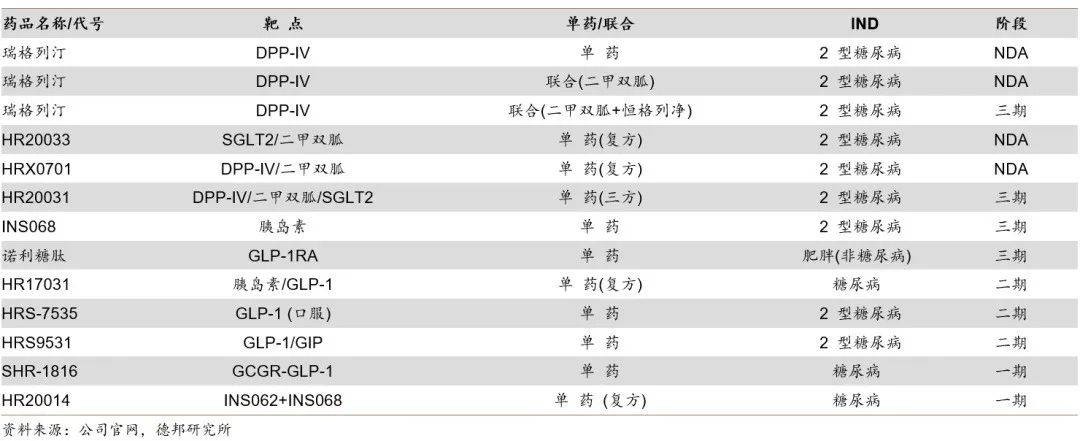

在传统优势肿瘤领域以外,恒瑞医药在自免及代谢等领域将逐渐进入收获期。在代谢管线方面,瑞格列汀(DPP-IV抑制剂)和不同靶点的复方制剂(HR20033、HRX0701)已处于NDA阶段,胰岛素和诺利糖肽(GLP-1)等已处于三期阶段。早期管线中,覆盖GLP-1、GCGR等核心靶点。

代谢管线分布

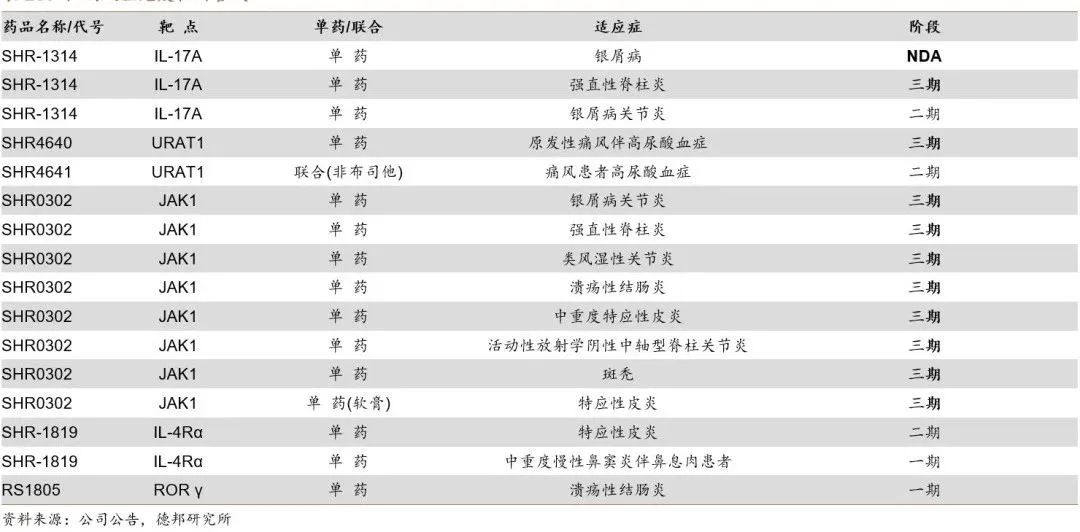

在风湿免疫管线方面,恒瑞医药进行了全面布局。其中,用于治疗银屑病、强直性脊柱炎的IL-17单抗Vunakizumab(SHR-1314)上市申请于23年4月27日获国家药监局受理;URAT1靶点抑制剂SHR4640用于治疗原发性痛风伴高尿酸血症处于Ⅲ期临床;JAK1抑制剂SHR0302八项适应症均处于Ⅲ期临床阶段。

风湿免疫管线分布

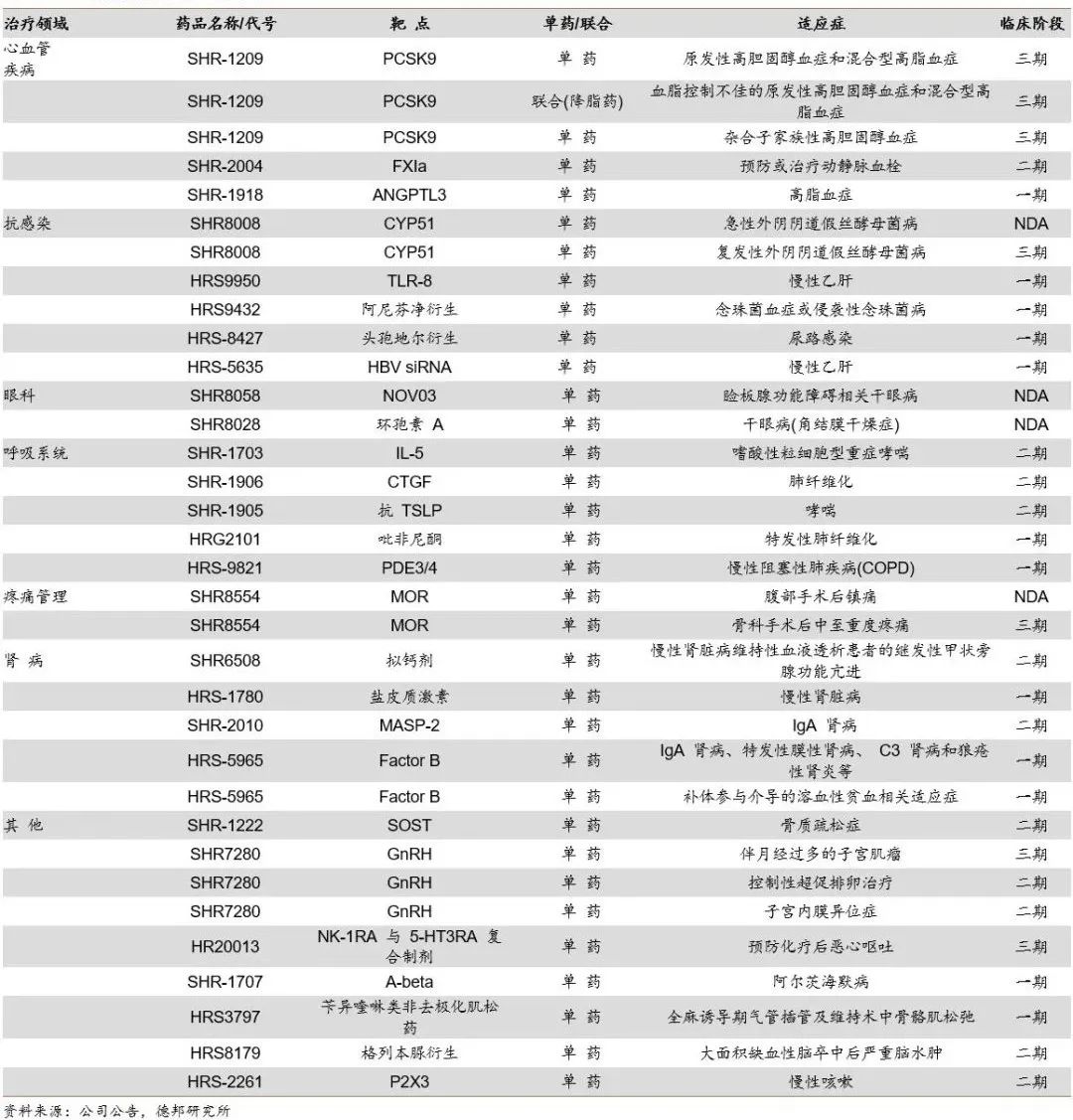

在大慢病领域,恒瑞在心血管、抗感染、眼科、呼吸、疼痛、肾病等大专科领域布局丰富的管线。其中两款干眼症相关治疗产品SHR8058和SHR8028,术后镇痛治疗产品SHR8554以及抗真菌药SHR8008均处于NDA阶段。此外,用于高胆固醇血症治疗的PCSK9靶点药物SHR-1209处于3期临床阶段。

大慢病管线分布

除了上述疾病领域,恒瑞医药在目前热门的ADC领域强势占位,管线布局十分丰富。基于替康类毒素ADC平台已经有多个分子进入临床前和临床开发,目前披露的ADC管线包括 HER2、CD79b、TROP2、CLDN18.2、NECTIN4、CMET 等靶点。其中,HER2ADC产品SHR-A1811当前已经处于临床III期研发阶段,启动了2项III期临床,分别针对HER2阳性乳腺癌和HER2低表达乳腺癌。

ADC管线分布

全面的研发管线布局,离不开持续增长的研发投入。据了解,恒瑞医药近十年累计研发投入已达292亿元,其中2022年研发投入为63.46亿元,较上一年度增加2.29%,研发投入占销售收入的比重同比提升至29.83%。

截至目前,恒瑞医药另有80多个自主创新产品正在临床开发,260多项临床试验在国内外开展。恒瑞医药还自主建立了众多技术平台,涉及双抗、AD、AI、核药等多个热门赛道,为创新研发提供强大基础保障。

现实的压力

恒瑞医药的创新使命为转型发展带来了驱动力,但同时也给自身带来了压力,目前来看,总体结果是好的。除了自身转型的压力,更大一部分压力则来源于现实——集采和医保谈判。

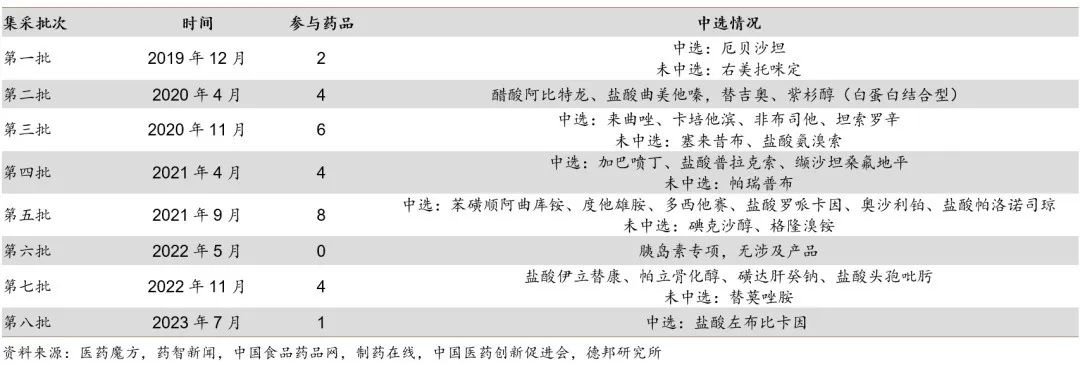

自2018年以来,国家已开展8批集采,恒瑞医药进入国家集中带量采购的仿制药共有35个品种,中选22个品种,中选价平均降74.5%。从集采的时间和中标品种来看,2020年至2022年是最密集时期,恒瑞医药的业绩也受到了一定影响。

在第三批集采后,2020年11月开始执行的第三批集采中,涉及恒瑞医药6个产品在2020年收入为19亿元,在2021年受集采影响收入下滑55%,营收金额下降约10亿元。

在第五批集采后,涉及公司的8个产品存量较大,在2020年的销售收入为44亿元。2021年9月第五批集采陆续开始执行,2021年这8个产品的销售额同比下滑37%。2022年销售收入仅6.1亿元,较上年同期减少22.6亿元,同比下滑79%。

在第七批集采后,2022年11月开始陆续执行的第七批集采涉及的5个药品,2022年销售收入9.8亿元,较上年同期减少9.2亿元,同比下滑48%。

除了仿制药,创新药医保谈判,也给恒瑞医药带来了前所未有的压力。

2022年恒瑞医药阿帕替尼、吡咯替尼、硫培非格司亭、瑞马唑仑、氟唑帕利、海曲泊帕等多款创新药执行新的医保谈判价格,医保销售价格平均下降33%,加之产品准入难等因素,部分创新药收入增长较慢,个别创新药甚至全年销售金额同比有所下降。

卡瑞利珠单抗于2019年5月获批上市,多个适应症纳入国家医保药品目录,自2021年3月1日起开始降幅达85%,加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。

此外,受新冠疫情影响,一部分医疗机构日常诊疗业务量缩减,恒瑞医药相关产品(如麻醉产品)销售受到较大影响。加之主要原辅材料及能源价格持续上涨,同时叠加物流成本上涨、产能利用率降低等因素,让恒瑞医药的营收数据雪上加霜。

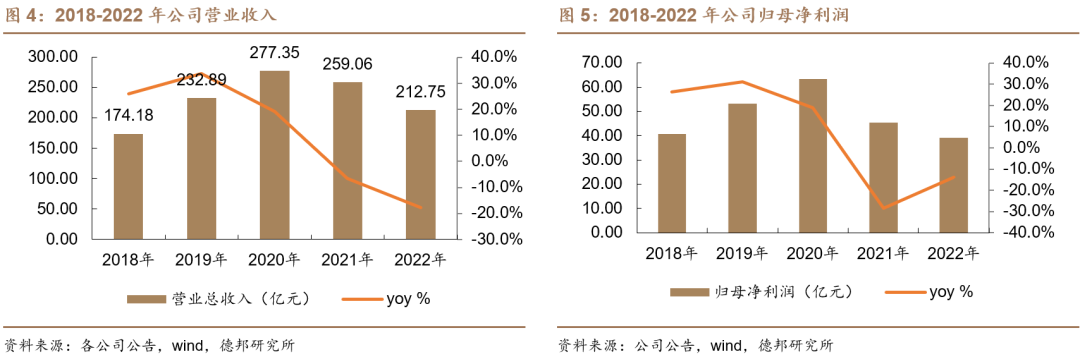

根据恒瑞医药发布的2022年年报,公司2022全年总营收212.75亿元,同比下降17.87%。归属于母公司所有者的净利润39.06亿元,同比下降13.77%。更重要的是,2021年至2022年,恒瑞医药的营收已连续两年呈下降趋势。

2020年至今,恒瑞医药经历了三年的集采压力释放调整期,对于企业自身来说既是至暗时刻,也是成功转型的必经之路。

希望的曙光 在多方压力释放后,恒瑞医药终于迎来拐点。2023年Q1业绩出现了两年来的首次单季逆转,营收54.9亿元,同比增长0.25%,归母净利润12.4亿元,同比增长0.17%。

这是一则令人振奋的消息,虽然营收仅只是微涨,但也预示着恒瑞医药极大程度上安全度过了转型期最艰难的时刻。恒瑞医药仿创结合时代已经基本结束,仿制药集采影响基本出尽,或将进入全面创新新时代,恒瑞医药似乎迎来了希望的曙光。

创新研发方面,恒瑞医药布局了国内最庞大的研发管线,非肿瘤领域百花齐放。目前,处于三期或申报上市阶段的产品18项,预计将于未来1-3年内上市,除肿瘤管线外,还包含代谢、自免、慢病等领域。近期已有IL-17A单抗夫那奇珠单抗注射液、JAK1抑制剂硫酸艾玛昔替尼片、PCSK9单抗瑞卡西单抗的上市申请相继获得受理。

此外,恒瑞医药已上市自研创新药增至15款,其中海曲泊帕、瑞维鲁胺、达尔西利等重磅品种增速迅猛。其中, 海曲泊帕(恒曲®)是一款新型二代口服TPO-RA,峰值销售预期或达30亿元;达尔西利是恒瑞医药自主研发,中国首个原研、新型高选择性CDK4/6抑制剂,峰值预期或将超20亿元。

随着新一批创新药陆续上市和进入医保,以及已上市药物的持续放量,恒瑞医药将迎来业绩增长的希望之光。

现实压力方面,在现有大品种仿制药被集采后,后续仿制药集采对其业绩的影响将逐渐消退,创新药占比将持续提升。目前,公司已上市自研创新药达到13款、合作引进创新药达到2款。其中,近期获批上市的林普利塞、阿得贝利单抗、瑞格列汀、奥特康唑等创新药,以及吡咯替尼一线适应症、达尔西利一线适应症等新增适应症符合今年医保目录调整要求,有望今年底参与医保谈判,进一步扩大可及性,助力销售放量。

出海国际化方面,恒瑞医药自主研发的PD-1抑制剂卡瑞利珠单抗(艾瑞卡)联合阿帕替尼(艾坦)(“双艾”疗法)治疗晚期不可切除肝细胞癌的适应症正在积极推向国际,项目团队已完成与FDA的多轮沟通,现已进入在美国递交新药上市申请阶段。此前,卡瑞利珠单抗联合阿帕替尼一线治疗不可切除或转移性肝细胞癌适应症已获得美国FDA孤儿药资格认定。

据悉,7月25日,“双艾”疗法对比索拉非尼用于治疗晚期不可切除肝细胞癌的全球多中心III期临床研究(CARES-310研究)主论文,在线发表于国际顶级医学期刊《柳叶刀》。研究结果显示,“双艾”疗法一线治疗晚期肝癌具有显著的生存获益和可耐受的安全性,中位总生存期(mOS)达到22.1个月,为目前已经公布数据的晚期肝癌一线治疗关键研究中位OS最长的治疗方案。

“双艾”疗法已于今年初获得中国国家药监局(NMPA)批准用于晚期肝细胞癌一线治疗。而“双艾”组合的出海,有助于恒瑞医药改变目前的出海困局。一直依赖于国内市场的恒瑞医药,对于海外市场的布局或许并不急迫,但在国内创新药内卷如此激烈的情况下,在海外寻找增量已成为各大药企极为重视的一环。

总之,无论从创新研发实力、产业发展现实环境,还是全球化布局的步伐,恒瑞医药从各个方面都在向大家证明,公司正在朝着希望的曙光稳步前行。对于一个以原料药、仿制药起家的平台型龙头企业,转型虽艰、创新虽难,持续输出具有先发优势创新药的能力及其国际化运营能力,是保持强者恒强的关键因素。

过去已去,未来可期。

附录:恒瑞医药7月已获批的临床试验

7月25日,恒瑞医药发布公告称,公司子公司上海盛迪医药有限公司和苏州盛迪亚生物医药有限公司收到国家药监局核准签发关于阿得贝利单抗注射液、注射用 SHR-A2009 的《药物临床试验批准通知书》,将于近期开展临床试验。

7月15日,恒瑞医药公告称,公司及子公司苏州盛迪亚生物医药有限公司收到国家药监局核准签发关于注射用 SHR-A1811、马来酸吡咯替尼片的《药物临床试验批准通知书》,同意注射用 SHR-A1811 联合抗肿瘤药物在晚期实体瘤受试者中的安 全性、耐受性及有效性的ⅠB/Ⅱ期临床研究。

7月12日,恒瑞医药收到国家药监局核准签发关于盐酸伊立替康脂质体注射液的《药物临床试验批准通知书》,同意盐酸伊立替康脂质体注射液联合奥沙利铂、5-氟尿嘧啶、亚叶酸钙、贝伐珠单抗对比 FOLFOX 联合贝伐珠单抗一线治疗晚期结直肠癌的随机、双盲、平行对照、多中心Ⅱ/Ⅲ期临床研究。

同在12日,恒瑞医药的另一款药品——布比卡因脂质体注射液也获得国家药监局批准,同意本品开展成人椎旁神经阻滞产生术后区域镇痛和腹横肌平面阻滞治疗腹腔镜结直肠手术术后疼痛的临床试验。

7月11日,恒瑞医药公告,公司子公司天津恒瑞医药有限公司收到国家药监局核准签发关于HRS-9815 注射液、HRS-9815 注射液制备用药盒的《药物临床试验批准通知书》,将于近期开展临床试验。

7月7日,恒瑞医药公告,公司子公司广东恒瑞医药有限公司收到国家药监局核准签发关于SHR-1703 注射液的《药物临床试验批准通知书》,同意本品开展嗜酸性肉芽肿性多血管炎临床试验。

7月6日,恒瑞医药发布公告称,公司收到国家药品监督管理局核准签发关于艾氟洛芬贴剂的《药物临床试验批准通知书》,将于近期开展临床试验。

7月3日,恒瑞医药公告称,子公司天津恒瑞医药有限公司收到国家药监局核准签发关于HRS-4357 注射液的《药物临床试验批准通知书》,同意本品单药开展临床试验。

参考资料:

1.老铁之德医邦药007:恒瑞医药:王者归来,拥抱全面创新 新周期

2.药智网:2023H1新药赢家都有谁?恒瑞医药、新冠“三剑客”

产业资讯

药智网 2026-05-28

502

产业资讯

药智网 2026-05-28

502

产业资讯

珍立拍 2026-05-28

554

产业资讯

珍立拍 2026-05-28

554

产业资讯

药明康德 2026-05-28

421

产业资讯

药明康德 2026-05-28

421

热门资讯

热门资讯 微信公众号

微信公众号