产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2023-08-08

2023-08-08

2126

2126

“我觉得好像我所有的叶子都要掉光了,那些树枝、那些狂风和暴雨。我不知道到底发生了什么,但我知道手表还在我的手上。”

在电影《困在时间里的父亲》中,一位得了阿尔茨海默症(下称AD)的老人,这样无奈又不解地形容自己失去记忆的感受。其实,这是AD患者的日常——记忆障碍、日常生活能力丧失、性情大变,最终可能因并发症而死亡。

AD常被俗称为老年性痴呆,它属于中枢神经系统(CNS)疾病,也是目前最大、增长最快的未满足医疗需求之一。遗憾的是,至今没有任何药物能逆转,或者大幅缓解其恶化的速度。

创新药的研发本就九死一生,像一块“硬骨头”;而AD药物研发更是“硬骨头”中的硬骨头。有数据显示,AD药物研发的成功率仅为其他药物的1/8,为0.5%。

历史不会说谎,过去二十多年药企巨头们纷纷折戟,有的甚至已经解散AD药物研发团队,比如辉瑞。

在高风险之下,还有无法忽视的高收益。巨头屡败屡战的背后,是看到了AD领域巨大的市场规模和病人基数。这两年,一丝又一丝曙光逐渐出现。特别是今年到现在,AD药物研发进展的好消息密集爆出。

最近(7月17日)礼来制药公布了donanemab的三期临床研究的完整结果,其此前宣布该临床研究达到了主要终点以及所有认知和功能次要终点,当时其结果一公布,公司市值直接飙升突破4000亿美元。而在稍早之前(7月6日),卫材/渤健宣布其AD新药获FDA完全批准,上一次完全批准还发生在20年前。

那么AD药物研发的好消息不断,意味着AD以及CNS创新药研发进入收获的时代了吗?国内同赛道是否也会水涨船高?首先来看看,直接让礼来市值飞升的AD新药。

不完美,不妨碍开“绿灯”

27%和35%。

这是两款药在延缓AD患者认知功能下降方面,分别取得的成绩。更漂亮的那个数字来自礼来的Donanemab,它超越了前者——卫材/渤健联合开发的Lecanemab。

Donanemab数据的好看,不止在上述方面,还包括:经该药治疗后,患者的日常生活能力下降速度减缓了40%,近半数的受试者在用药1年后没有出现临床进展,三期试验达到了主要终点和所有评估认知和功能下降的次要终点。

但在业内人士看来,这些数字依旧很难得出“效果卓群”的结论。因为在数据统计上,它采取了和以往大部分临床试验不同的方式。简单来说,就是“分母变小了”。

“基于淀粉样蛋白斑块(Aβ),它只把斑块减少的患者纳入统计了,斑块不变的则被排除在外。”这位专家表示,过去是“胡子眉毛一起抓”,不去除斑块不变的患者,统计层面上很难有大的临床受益。而能观察到Aβ水平的变化,得益于PET(正电子发射型计算机断层显像)技术的发展,其中目前Aβ-PET运用得较多。

如果看受试人群以及副作用,Donanemab可以说不怎么完美。它招募的是患有早期AD症状的患者,包括AD源性的轻度认知障碍 (MCI) 和轻度痴呆阶段,并存在确证的AD神经病理的患者。而它的副作用出现了暂时性肿胀、微出血症状,甚至2名患者过世与药物副作用有关。

“如果换成其他领域的药,出现这样的副作用,几乎不可能通过FDA的审批。”那么FDA为何会这般大开绿灯?

简单来说,今天它所得到的厚待,得益于过去20多年来的屡屡碰壁。有关AD的药物研发一路走来,可以说被“团灭”了。它就像被黑夜笼罩的无人区,皆是黯淡,鲜有光亮。

一个很鲜明的对比:抗癌药物已经从化疗、靶向治疗迈进免疫治疗时代,而AD药物长久以来止步不前。

和礼来一起走过这条路的,还有罗氏、强生、辉瑞等国际大药厂,它们都曾想在研发“黑洞”面前展示实力和野心,但后来数百次折戟后,其野心也随之埋葬或变得消沉,比如2018年辉瑞宣布将停止AD治疗药物的发现和研究。

病魔不等人,它不会因为药物研发艰难,而对患者手下留情。相反,这种疾病的蔓延趋势不断恶化,美国AD患者的数量不断攀升。

2021年时,美国有超过600万人患有AD,即平均每9位65岁以上的老人中就有1位是AD患者。情况还在不断恶化,美国Alzheimer’s Association预测,到2050年,其国内患者将增加至1300万人。

在这样不容乐观的现实面前,二十多年来仅有四款药物美金刚胺、多奈哌齐、卡巴拉汀、加兰他敏苦苦支撑,只指望它们有点杯水车薪。

“其实政策开了这个口子,实在是没有办法。打个比方,如果一直都设置很高的分数,那么就没有人考得上北京大学,学校就得关门。”而事实上,礼来并不是FDA首次破例“开口子”的选手,今年以来FDA还批准了渤健/卫材的两款AD药物(Aducanumab和Lecanemab)上市。

其中最具有争议的,莫过于渤健的Aducanumab。2021年6月,FDA宣布加速审批单抗药物Aducanumab(商品名Aduhelm)上市。这是自2003年以来,FDA批准的首个AD治疗新药。临床试验显示,该药能清除大脑中的β-淀粉样蛋白,但没有足够证据表明其能减缓/阻止AD的疾病进展。

当时还发生了戏剧化的一幕,多名FDA咨询委员会专家选择辞职。“FDA剃头挑子一头热,这个药上市后卖得也不太好,因为大部分医生都不相信它的效果。”因此鉴于Aducanumab的历史,礼来的Donanemab同样也会经历市场的检验。

实际上,AD药物最理想的效果主要是四大方面——记忆改善、脑脊液中Aβ42减少、脑体积的萎缩速度降低、Aβ斑块减少。“目前全球没有任何一款药,做到了改善脑体积的萎缩。”主攻CNS领域的创新药企——博芮健制药创始人叶克强说道。

值得注意的是,不论是礼来还是渤健的AD药物,它们的作用机理都是Aβ假说(Aβ过度表达聚集成淀粉样斑块),另外一个流行的假说是Tau蛋白假说(Tau蛋白过度磷酸化后错误折叠形成神经纤维缠结)。但即便目前已有基于该假说的药物获批,它们仍需要继续做临床试验证明自己。

“举个例子,太阳升起和公鸡打鸣同时出现,这两个有相关性,但是很难说它们有因果性,即因为公鸡打鸣,所以太阳升起。”

那位海外的科研专家,回忆起20多年前自己申请博士学位时,AD领域的很多学说还没有被“打脸”,那时感觉还是很有希望的。“大家不会想到,后来AD会变成药物研发的‘墓地’。”

为什么宇宙大厂都在AD领域栽了大跟头?这个研发“黑洞”为何这样难?

最根本的原因是大脑是人体内最复杂、最精密的器官。AD的疾病机理至今仍是个待解的难题,因此很多药物只能针对“症状”,而难以治疗“根源”。

再者,在大脑和脑微血管之间还有层层的血脑屏障。一方面,它保护大脑免受毒素和病原体的侵害,另一方面,它也阻碍了很多小分子和大分子的转移,药物很难到达大脑内部,限制了CNS疾病的治疗。

在AD黑暗中摸索的biotech:中外数量鸿沟大

即便是个研发“天坑”,国外仍有不少biotech主攻AD这个方向,其中算得上典型代表的是Denali Therapeutics。

根据医药魔方MedAlpha全球新药创投数据库,其于2017年上市,累计融资13.35亿美元。该公司由前基因泰克高管创立,其中一位还曾负责基因泰克CNS领域的药物研发。其在研的31条管线中,有10条管线用于治疗AD。

另外,还有一些比较有代表性的AD领域的创新药企业,包括Alector、Prothena、AZ Therapies、AB Science、Anavex Life Sciences、TauRx Therapeutics 、Biohaven Pharma、Araclon Biotech、Alkahest、 Cassava Sciences 、AriBio 、Amylyx等。

“如果单看美国,主攻AD领域的创新药企至少有100家,但国内同类企业还是个位数。”叶克强表示。

医药魔方MedAlpha全球新药创投数据库显示,除了博芮健,深耕AD治疗药物研发的企业还有宁丹新药、福贝生物、新旭生技、益诺依等。

而国内其实有一款已上市的AD药物——绿谷制药的甘露特钠胶囊(商品名“九期一”,代号GV-971),2019年国家药监局批准其上市,但它的疗效一直备受质疑。去年绿谷制药官方公告称,受新冠疫情和融资未能到位的多重影响,提前终止该药的国际多中心Ⅲ期临床研究。

总体而来,中外biotech在AD领域活跃数量相差甚远。有一个比较尖锐的观点是,因为国外至今在AD药物鲜有突破,还没有一款或几款完全被认可临床效果药物,这意味着它是一个难以抄袭的赛道。

“保险起见先抄一下作业,但别人作业还没写完,这样就不太好抄。”在另一位业内人士的眼中,中国的药物研发完成“从1到100”的速度很快,但是对于“从0到1”的基础研究却很难。但这可能是本土药企以后必须沉下心来做的事情,因为低处的果实几乎都摘没了,该去尝试够一够高处的果实。

其次还有资本的因素,国外能够涌现出上百家biotech研发AD药物,还在于很多资本对高风险高回报的认知比较清晰。它们愿意冒高风险获得高回报,AD药物研发更是高风险之最,biotech需要更多的资本支持才能涌现。

反观国内的资本,很多都在追求“短平快”,避险的趋势愈发明显:它们耐心有限、讲究快速回报。

而根据叶克强的介绍,博芮健的其中一条管线(BrAD-R13)“异病同治”,就是一种满足资本避险需求的策略。

该药物的首发适应症为AD,后续还将扩展到帕金森病、骨质疏松症等多种适应症。目前其已取得IND即将在国内开展一期临床试验,但其二期临床试验计划在国外开展。

叶克强解释,这有利于未来与外企合作,后者更认可药物在国外的临床试验,这样便于把管线的部分权益卖给它们。其实这种biotech与大药企合作的模式,在国外已经相当普遍和成熟。他两年前从美国回到国内,笑称自己是“照猫画虎”而已。

谈及“异病同治”,他解释:“以前辉瑞本是研发治疗心脏病的药,后来这款药没治好心脏病,但是把阳痿治好了,伟哥就是这么来的。我们这个药或许不能绝对保证治好AD,但是至少能治好骨质疏松。”他表示,这样资本最起码能降低风险。

过去这么多年,叶克强接触了至少上百家投资机构,但真正能够和他在技术上对话的机构,不超过三五家。“真正懂CNS领域的投资人非常少,多数都不能做到有效的沟通。”他坦言,很多时候投资人找过来,并不是想来投资的而是来学习的。

“换句话说,就是浪费我的时间给他们上两个小时的课,而他们自己不学习,想直接从我这里知道问题的答案。”

这里其实直指投资人专业素养的问题,他们是否专业一定程度上决定了资本承受风险的能力。真正懂行的投资人,他经过认真思考后做出一个理性的判断,而不是拍脑袋做出的决定,他能看到高风险背后的“潜力股”,愿意为前沿的科研探索“加一把柴”。

以前投资人跟风投项目也能收获不错的回报,但好赚钱的时代结束了,以后赚钱拼的就是对专业的认知。近来有投资人看到的新变化是,现在投资人真的需要赌上几个月,把细分赛道研究明白。“你是否有耐心有能力研究一项你根本看不懂的新技术?”

除了零星主攻AD的biotech,国内一些初具规模的药企,也开始关注并布局AD领域,比如恒瑞医药、先声药业、东阳光药、海正药业、通化金马、新华制药等。其中,先声药业和博芮健成立联合实验室,前者提供了500万的科研经费。此前,先声药业还与德国公司Vivoryon合作研发AD新药。

不难发现,这也是国外巨头曾走过的路,作为大药企,不能仅限于研发fast-fallow,还得更多地奔向first/best-in-class,去挑战那些远未被满足的临床需求。但是这也相当考验药企的研发策略,因为AD药物研发的风险更高。如果以礼来这类大厂为例,它有不少管线能够很好地撑起企业的营收,这样一来它也有底气去做更前沿的研究。

CNS领域正迎来春天?

AD属于CNS领域的一类疾病,实际上整个CNS赛道的热度也在水涨船高。相关报告显示,以全球在研管线数量计算,CNS已成为仅次于肿瘤的第二大治疗领域。

一位海外的投资人今年发现,周围的同行们对CNS领域的兴趣变得浓厚了。“现在国际上比较火热的三大领域,分别是自身免疫、心血管代谢(减肥药)、中枢神经系统。”

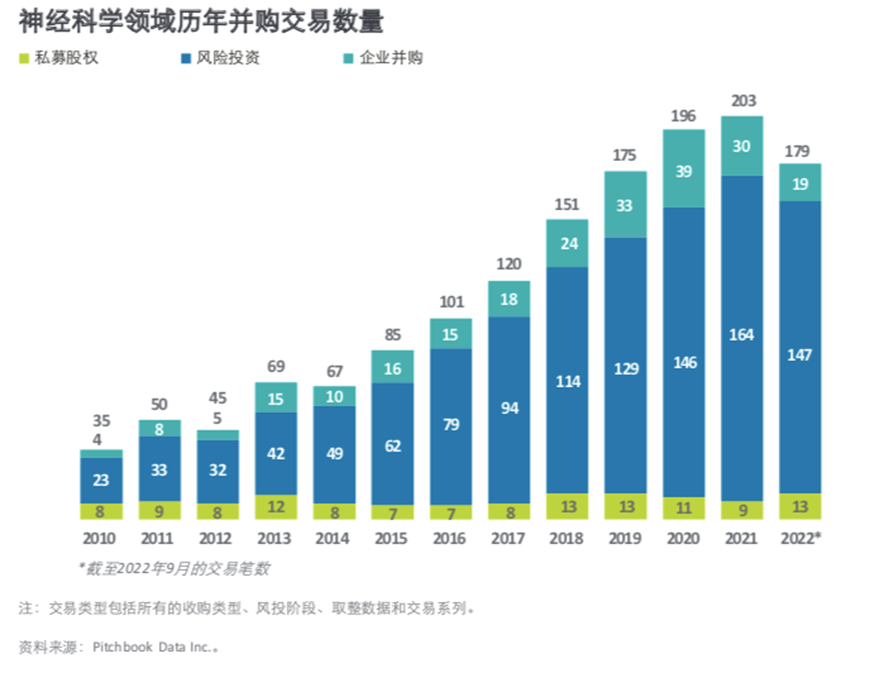

根据德勤的统计,除了2022年,神经科学领域的风险投资始终是走高的趋势,其于2021年达到最高峰,该领域达成了164项投融资。

神经科学领域历年并购交易数量 图片来自德勤

除了AD的研发难度太高,有一些CNS疾病的药物研发有一定的进展,比如抑郁症、精神分裂、渐冻症、帕金森病、亨廷顿舞蹈病等。

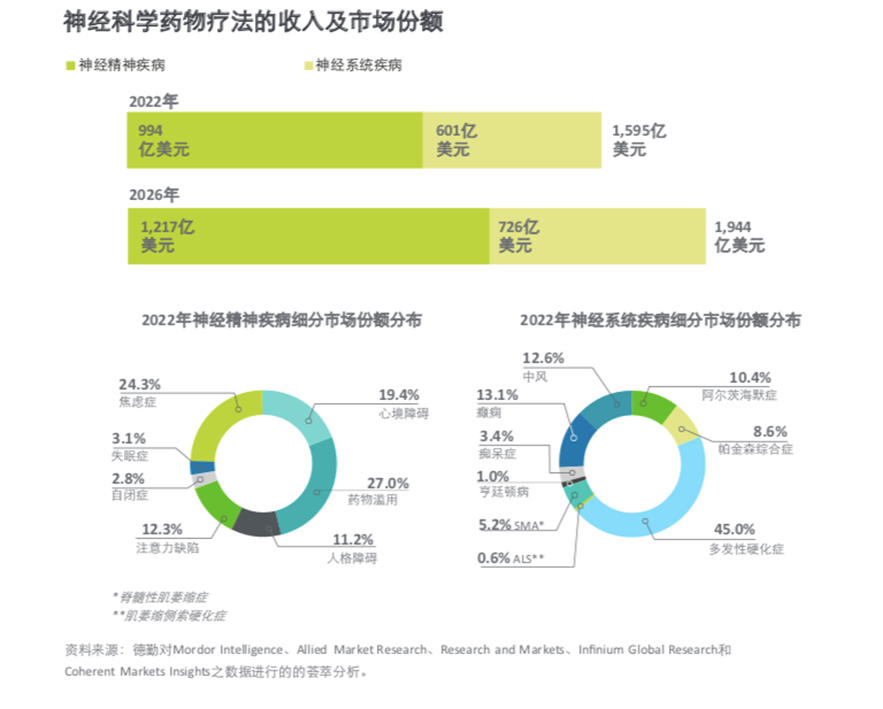

神经科学药物疗法的收入和市场份额 图片来自德勤

以渐冻症为例,Amylyx的新药去年9月获批上市,但其去年第四季度的销售成绩就远高于预期:其收入达到2200万美元,大大超出华尔街分析师预期的400万美元。

另外,CNS药物还有一个研发比较集中需要突破的领域——药物递送。这是因为CNS药物研发的一大难题就是血脑屏障和血脑脊液屏障,这限制了绝大多数药物的进入。

身在国内的叶克强,同样感受到了国内资本对于CNS,尤其是对AD药物的研发重燃热情。“投资数量有明显的增长,但是出手还是比较谨慎。我感觉到CNS的春天应该要来了。”

中国CNS药物研发市场还有很多未满足临床需求,其中阿尔兹海默症、帕金森氏病、多发性硬化症等细分的领域存在巨大的市场空白。而目前国内CNS药物研发相对较好的是脑卒中领域(中风),它已经成为中国最大的单一中枢神经系统疾病。该细分领域比较有代表性的药企有喜鹊制药、宁丹新药等。

“因为中风是一众CNS疾病中,致残率致死率最高的病种。有一个有意思的事情,国外很多药企已经不生产这类药物。”叶克强表示,这涉及到医疗教育的观念,国外把对中风的治疗前置了,通过定期体检监测预防和治疗。

这带来的结果是,很大一部分人没有走到发病的最后一步,对应的相关药物的销售市场也缩小了。“药卖不出去了,药厂自然就不生产了。”反观阿尔茨海默病,其实它的治疗也需要前置到早期甚至预防的阶段。因为神经元的衰亡是不可逆的,病程发展到后期,医生也无力回天。

但是一个残忍的现实是,大部分AD患者被发现或得到重视时,都已经发展到中晚期。患者承受极大的痛苦:记忆障碍加重、甚至人格改变、日常生活能力丧失,最后常并发全身系统疾病的症状和全身性衰竭症状,最终因并发症而死亡。其次患者的家庭也承受重大的负担,除了医疗负担还有较重的照护负担。

《世界阿尔茨海默病报告》显示,目前有5000万阿尔茨海默病或相关痴呆症患者,等到了2050年,这个数字预计上升到1.52亿。具体到中国,其AD患者有1000多万人,约占到全球数量的四分之一。

如此庞大的临床需求,但过去鲜见具有重大突破性疗效的药品上市。这也意味着只要谁能抢在头筹有重大突破,就会对现有市场造成较大冲击,从而迅速抢占市场份额。这也是这两年,渤健/卫材和礼来越挫越勇的动力。

而近年来国外该领域新药陆续出现的突破,一定程度上,得益于2013年美国启动的“脑计划”的支持。国内的政策在近几年也意识到紧迫性,2017年“中国脑计划”正式推出,2021年中国脑计划项目正式启动,国家拨款经费预计超过31.48亿元人民币。

实际上,放眼整个CNS,其医疗需求缺口都很大。弗若斯特沙利文统计,全球CNS药物市场2034年预计达到1721亿美元,同年中国CNS药物预计达到571亿美元。

随着像礼来、渤健等大药厂取得了一些突破,向一片黑暗的“无人区”,洒下了一点微光。尽管药物还不完美,疗效一般、也有一定毒副作用,但算是可贵的概念验证,可能是将来优化和组合疗法的一个基点。还有一个更积极的意义是,它们正在鼓励更多企业投身AD以及CNS药物的研发之中。

提到国内的创新药研发,很多人都会把它和“卷”划等号。但事实是,卷的多半是在肿瘤领域,且都挤在非常热门的靶点上,PD-1是再典型不过的例子。

但还有很多领域,远远谈不上“卷”,对比之下甚至有点冷清,比如AD。

大家都在喊做新药就做first-in-class/best-in-class,而以AD为代表的CNS正是有望实现这个目标的领域。fast-fallow的时代已经渐渐远去,还有很多高处的果实,值得努力摘取,值得去“卷一卷”。

在叠加上政策和资本的大力扶持,或许下个十年,国内的CNS新药也将结下累累硕果。

参考资料:德勤,《神经疾病诊疗市场洞察-全球神经科学行业细分市场及增长因素分析报告》

产业资讯

医麦客 2025-06-24

30

产业资讯

医麦客 2025-06-24

30

产业资讯

医药财经 2025-06-24

32

产业资讯

医药财经 2025-06-24

32

产业资讯

药时代 2025-06-24

33

产业资讯

药时代 2025-06-24

33

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签