产业资讯

产业资讯

赛柏蓝

赛柏蓝  2023-09-14

2023-09-14

5207

5207

司美格鲁肽等新适应症研究进行中;信达、恒瑞、华东等的GLP-1药物研发进度靠前。

01

GLP-1类药物新适应症探索进行中

覆盖心血管、胃肠道、呼吸等多系统

近日,全球最大金融服务机构之一摩根大通宣布提高对减肥药的销售额预期,其预计GLP-1激动剂类药物的年销售额到2030年将超过1000亿美元。

9月12日,减肥药概念放量高开高走,盘中一度飙涨逾5%,半日成交超昨日全天成交。常山药业连续第2日20%涨停,股价创1年多来新高;翰宇药业、德展健康等涨停或涨超10%。

摩根大通分析师Chris Schott表示:“从市场份额角度来看,我们认为肠促胰岛素市场在很大程度上仍将由礼来和诺和诺德垄断。”

诺和诺德与礼来占据当前市场主流的同时,也主导着全球GLP-1类药物新适应症的探索。

今年8月上旬,诺和诺德公布司美格鲁肽SELECT3期试验数据,结果显示,每周一次皮下注射2.4mg司美格鲁肽可使超重或肥胖成人发生重大不良心血管事件的风险降低20%(患者无糖尿病史)。

8月下旬,诺和诺德的HFpEF3期试验结果又显示,每周注射一次司美格鲁肽(2.4mg)可显著减少患有射血分数保留型心力衰竭(HFpEF)肥胖成人患者心力衰竭相关症状和身体限制,并改善运动功能,同时减轻体重。

总体来看,目前在多项试验中被用于新适应症探索的GLP-1药物主要有诺和诺德的司美格鲁肽、礼来的替尔泊肽和Retatrutide,新适应症探索方向包括非酒精性脂肪肝病(NAFLD)、非酒精性脂肪肝炎(NASH)、糖尿病肾病、阻塞性睡眠呼吸暂停、间歇性跛行、血脂异常等。

所探索的新适应症中,有相当一部分与体重、体脂降低有着较强相关性,还有一些则更特殊。

例如,今年5月,一项发表在《肥胖》杂志上的研究表明,GLP-1类似物可以逆转肥胖患者自然杀伤细胞(NK细胞),即负责对抗病毒和癌细胞的白细胞受损的功能,且与体重减轻无关。

不过该研究规模较小且持续时间相对较短,其研究结果显示出了GLP-1类似物在增强免疫功能和降低癌症风险方面的潜力,可作为未来研究的概念验证。

今年年初,医学期刊《Nature Medicine》发布了“2023年有望重塑医疗领域格局的11项临床研究”,其中,另一款GLP-1类似物艾塞那肽名列其中。文章提到,艾塞那肽治疗帕金森病具有可观的临床前研究数据和2期研究数据,今年其能否在帕金森病治疗的3期试验中取得积极结果将值得关注。

另外,GLP-1激动剂也在皮肤病治疗中表现出抗炎作用,存在改善银屑病症状的潜力。有研究显示,GLP-1可降低慢性皮肤伤口中的基质金属蛋白酶9(MMP-9)水平和MMP-9/TIMP比率,从而加快伤口愈合;GLP-1RA显示出通过阻断IL-17、IL-22、IL-23/Th-17通路和TNF-α表达改善银屑病症状的潜力。

今年5月发表在《Frontiers in Pharmacology》上的综述文章还探讨了GLP-1在不同器官系统中的抗炎作用,覆盖心血管、胃肠道、呼吸等多系统,涉及炎症性肠病(IBD)、粘膜炎、短肠综合征、急性肺损伤、肺纤维化、肺动脉高压等多种疾病治疗或症状改善领域。

02

一批国内企业入局

信达、恒瑞、华东进度靠前

近年来,全球减肥药市场规模年复合增长率达到10.7%,弗若斯特沙利文统计数据显示,包括中国在内的全球肥胖人数将呈持续增长趋势。

随着肥胖人数增多、居民体重管理意识增强,GLP-1靶点逐渐走进大众视野,市场热度也不断攀升。医药魔方NextPharma数据库显示,全球有超过150款GLP-1新药在研;Insight数据库显示,国内已有110余款GLP-1新药进入临床阶段。

此前,有业内人士对媒体表示:“当年PD-(L)1的火热还历历在目,最后'千亿市场'大幅缩水,而今,以GPL-1为主的减肥药市场也呈现出类似的火热。”

与PD-(L)1赛道不同的是,GLP-1类药物更具消费属性,患者在安全性等方面往往具有更高要求。同时,由于减重人群对价格敏感度相对较低,GLP-1领域想以低价达到“后来者居上”的可能性较小,这也对大批入局企业的研发速度提出了更高要求。

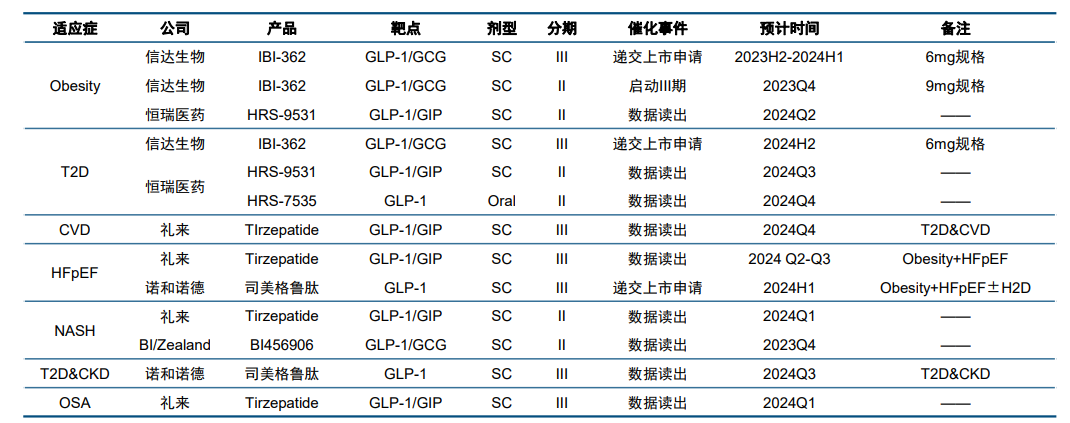

GLP-1类药物未来一年研发及监管活动催化剂

图源:中信建投证券

国内企业中,信达、恒瑞、华东是目前普遍被看好的几家企业。

以信达的IBI-362为例,疗效方面,用药24周后,IBI-362在6mg中剂量组的患者体重降幅达12.6%,优于替尔泊肽的12%;9mg组IBI-362减重幅度达到15.4%,媲美Retatrutide的15.8%。与此同时,相较Tirzepatide与Retatrutide,BI-362在临床中未出现患者因副作用退出试验的情况,安全性良好。

进度方面,IBI-362在国内已经开展糖尿病与减重患者的3期临床研究,其中减重适应症预计将于24年底、25年初获批上市,进度位于国内前列。

恒瑞在管线布局方面明显更加丰富,覆盖GLP-1RA、GLP-1/GIP、GCGR-GLP1、GLP-1(口服)、胰岛素/GLP-1等多个靶点。

从临床进度来看,诺利糖肽(GLP-1RA)进度最快,肥胖适应症处于III期;HRS9531(GLP-1/GIP)肥胖适应症处于II期,2型糖尿病适应症处于I期;SHR-1816(GCGR-GLP1)糖尿病适应症处于I期;HRS7535(GLP-1口服)糖尿病适应症处于II期;HR17031(胰岛素/GLP-1)糖尿病适应症处于II期。

华东医药方面,其利拉鲁肽注射液肥胖或超重适应证的上市许可申请于今年7月获得批准,成为国内首款GLP-1类减肥药。除减重适应症外,其利拉鲁肽注射液(糖尿病适应症)已于2023年3月底获批,目前已实现商业化上市销售,正在各省积极开展挂网和进院工作。

另外,九源基因的司美格鲁肽注射液已进入III期临床;丽珠集团此前也表示,其司美格鲁肽将进入临床III期,计划于今年完成入组,预计24年报产,争取25年获批。

还有多款药物仍处于研发早期阶段,包括华东医药的口服小分子GLP-1受体激动剂HDM1002片,鸿运华宁自主研发的新一代肥胖症新药GMA106,硕迪生物的口服小分子GLP-1R激动剂GSBR-1290等。

产业资讯

瞪羚社 2026-06-13

506

产业资讯

瞪羚社 2026-06-13

506

产业资讯

医药云端工作室 2026-06-13

549

产业资讯

医药云端工作室 2026-06-13

549

产业资讯

研发客 2026-06-13

489

产业资讯

研发客 2026-06-13

489

热门资讯

热门资讯 微信公众号

微信公众号