产业资讯

产业资讯

GBIHealth

GBIHealth  2023-11-02

2023-11-02

2516

2516

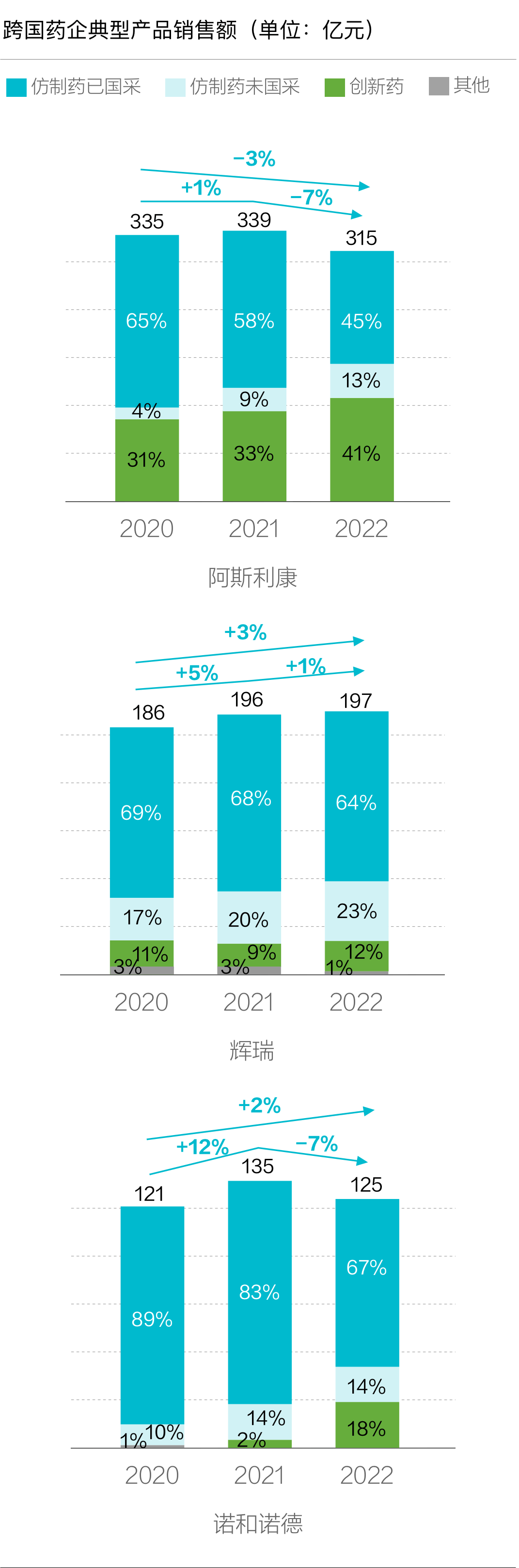

整体情况

2020-2022年间,阿斯利康、辉瑞和诺和诺德三家大型跨国药企在中国市场的销售额基本保持稳定,为应对医药改革各显神通,整体波动不算很大。

阿斯利康

国采挤压严重,新药及未集采品种力挽狂澜

自 1993 年进入中国以来,阿斯利康积极推行本土化战略,连续多年跻身中国跨国药企之首。中国也是阿斯利康在全球的第二大市场,从 2018 至 2021 年,阿斯利康在华营收稳步增长,即使增速逐年放缓,2022 年仍占总营收的 13%。2023 年一季度,阿斯利康在中国市场达到 116 亿,同比增长 8%,在总营收小幅下滑的背景下,这一增长显得尤为亮眼。

2020-2022年间,阿斯利康典型产品销售额均超过300亿,表现出先升后降的趋势,以-3%的年复合增长率收尾。在中国医药市场改革的影响下,阿斯利康被纳入集采名录的过期专利品种暴跌 74.3 亿,尽管未国采品种和创新药分别以 27.5 亿和 26.2 亿的增长起到了一定的弥补作用,但其整体销售情况仍因集采受损。

辉瑞

新冠研发红利落地,营收稳中有升

近两年,在新冠疫情的催化下,辉瑞营收飙升,新冠药物Paxlovid和疫苗Comirnaty推动了销售额的大幅增长。2022年,辉瑞的年度总营收达1003.3亿美元,成为全球首家年收入超过千亿美元的制药企业。值得注意的是,其中非新冠产品收入增长仅2%,业绩的主要支柱包括抗凝药Eliquis和肺炎疫苗Prevnar family,以治疗乳腺癌的Ibrance为首的肿瘤药物销售相对有限, 且 Eliquis、Ibrance等在内的几款关键药物的专利即将到期。

不计剥离给晖致的资产,辉瑞在中国市场的典型产品销售额接近200亿,且近三年来销售额稳中有升,年均增长3.0%。2020年以来,进入国采的原研品种共收缩0.83亿,但由创新药和未进入国采的专利药带来增长15.9亿,获益明显,因此近三年销售额稳中有升。

诺和诺德

胰岛素集采影响大,司美格鲁肽爆火

2022 年,诺和诺德在全球以其 GLP-1 业务同比 56% 的强劲增长在糖尿病领域独领风骚。这一大幅增长主要依赖于明星产品司美格鲁肽,特别是其注射品 Ozempic 同比增长77%,抵消了胰岛素销售的下滑。在中国,诺和诺德的总收入增长较为温和,但其 GLP-1产品,特别是司美格鲁肽,以 102% 的增长率大放异彩。诺和诺德在胰岛素和 GLP-1 上展示了强大的影响力,分别占据国内 48% 和 64% 的市场份额。典型产品数据显示,诺和诺德在 2020-2022 年销售额年复合增长率为 +1.8%,但受第六批国采的影响(共涉及 5个品种),未来市场情况如何有待继续观察。

国采的影响

截至第八批集采,阿斯利康共有15个原研品种进入国采目录,涉及金额超200亿,在整体销售额中占比近70%。分批次来看,除第二批未涉及外,进入前五批集采的品种销售额几乎腰斩,入选品种最多的第五批受损也最为严重,跌幅近60%。

辉瑞被纳入国采名录的品种共14个,共计约130亿销售额,同样占典型产品销售总额的近七成。第四批受损最为严重,帕瑞昔布和伏立康唑两个集采品种在两年间跌落75%。相比较而言,第三批和第五批涉及品种体量不大,尽管有所受损但对整体销售额变动影响不如第四批。

前五批国采仅涉及诺和诺德一款原研品种,对2020-2022年销售额变动营销较小。2021年11月,国家医保局启动了第六批集采——胰岛素专项采购,于2022年5月落地。诺和诺德以5个原研品种入选,斩获最大的基础额,成为唯一基础额超过20亿的企业,同时由于调整份额导致的损失也最大(超10亿)。尽管诺和诺德在采购执行后的销售额同比下降约20%,但销售额的市场份额却增长到40%,在一定程度上实现了“以价换量”。

受损产品

聚焦具体产品,阿斯利康、辉瑞和诺和诺德受损较为严重的品种均被纳入国采名录,且主要集中在第三至五批,涉及领域为免疫/炎症、肿瘤、感染和心血管/代谢。

阿斯利康进入集采的品种销售额全部下跌,肿瘤、心血管/代谢、消化和免疫/炎症等集采大品种受损较为严重。其中,跌幅最高的吉非替尼在第一批的4+7及扩围中标,降幅达76%。2020年,阿斯利康在中国公立医疗机构的吸入用布地奈德混悬液市场占有率高达94.63%,销售额超过50亿元。但随着第五批国采竞标失败,而正大天晴、四川普瑞特药业等企业仿制药以低价成功中标,打破了阿斯利康的独占局面。

辉瑞受损最严重的品种是帕瑞昔布和利奈唑胺。利奈唑胺口服常释剂型报价降幅超90%。大品种帕瑞昔布2020年在中国公立医疗机构的销售额超过20亿元,同比增长10.22%。在第四批国采中,原研药企辉瑞的帕瑞昔布落选,科伦、齐鲁、正大天晴等入选的中国企业市场份额扩大到超过50%,显示了原研药市场被国产药品替代的趋势。

诺和诺德在中国市场的品种几乎绝大部分集中于心血管/代谢领域,2021年中国样本医院内其胰岛素制剂销售额超130亿。受国产替代的影响,精蛋白重组人胰岛素的销量逐年下滑。2022年的数据显示,尽管预混门冬胰岛素的市场份额尚且稳定,但在集采政策执行后,门冬胰岛素和地特胰岛素的销量和市场份额都有所减少。

注:「跌幅」指 2022 年销售额相比 2018-2022 年间最高销售纪录的下降幅度 数据来源:IMS、米内数据、百度 HCG 分析

获益产品

三年来,创新药和未国采的仿制药价值持续显现。

相对而言,阿斯利康7个创新药品种和2个未进入国采仿制药品种受益明显,仅三联吸入药物布地格福单个品种就贡献了5亿的销售额增长,同时期获批的环硅酸锆钠散和度伐利尤单抗表现也十分突出。

辉瑞以克立硼罗和达可替尼为代表的具有临床价值的创新药取得极大增量,而依那西普和依西美坦虽已有仿制,但竞争尚未激化,原研厂商的收益仍在持续放量,反映出创新能力和原研品牌的价值。2020年7月30日,辉瑞克立硼罗(舒坦明)获批上市,用于治疗2岁及以上的轻至中度特应性皮炎患者,是首个也是唯一一个适用于此类患者的无激素PDE-4抑制剂外用药,并在2020-2022年间实现销售额近55倍增长。

自2020年起,诺和诺德的业绩增长主要来源于创新药,新型长效GLP-1类似物司美格鲁肽凭一己之力大幅提高了销售额。2022年,司美格鲁肽全球销售额达108.82亿美元,2023年第一季度两款司美格鲁肽产品的销售额增长超过100%。司美格鲁肽凭借其优异的疗效和不断增长的市场表现,正逐渐成为接续HPV疫苗、PD-1等现象级产品的新一轮“爆款”药物。此外,未进入集采的品种如利拉鲁肽等,国内市场竞争尚未十分激烈,也在一定程度上助力了销售额回升。

注:诺和诺德的司美格鲁肽于 2021 年 4 月首次在中国获批上市,故此处展示 2021-2022 年销售额变动 数据来源:IMS 2018-2022中国市场药品销售额;百度HCG分析

研究范围:

-企业维度:2020-2022三年中任意一年统计销售额超过5亿元或统计销售额变化超过5亿元的跨国药企,覆盖48家企业。

-产品维度:包含跨国药企在华业务中,2018-2022年间统计销售额曾超过1亿元的品种以及国采品种、创新药(可能有少量销售额过小的误差),约376个品种。

产业资讯

E药经理人 2025-07-16

45

产业资讯

E药经理人 2025-07-16

45

产业资讯

识林 2025-07-16

42

产业资讯

识林 2025-07-16

42

产业资讯

胖猫的生命科学札记 2025-07-16

43

产业资讯

胖猫的生命科学札记 2025-07-16

43

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签