产业资讯

产业资讯

法伯科技Pharbers

法伯科技Pharbers  2023-11-08

2023-11-08

2595

2595

前 言

在经历了不断升级之后,中国医药创新已经成为全球最有力的创新引擎之一。然而鉴于国内创新研发同质化严重、创新药降价压力大且盈利期窗口窄、医保支付能力不足等因素,国际化成为当下创新药企发展的必经之路。2023伯云会期间,波士顿咨询董事总经理、全球合伙人胡奇聪,辉瑞中国副总裁、战略及业务发展负责人任宇,分别就中国生物医药市场和BD现状以及趋势、跨国药企视野中的中国和全球市场等话题发表演讲。

左:波士顿咨询董事总经理 全球合伙人 胡奇聪 右:辉瑞中国副总裁 战略及业务发展负责人 任宇

全面升级:中国医药创新由1.0迈向2.0时代

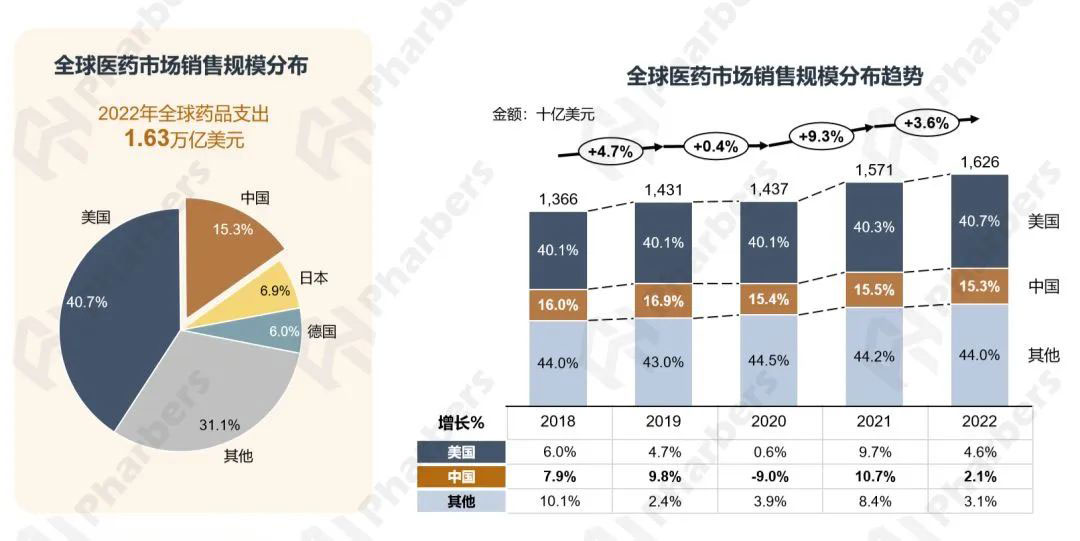

放眼全球,随着经济的发展和人口结构的变化,全球医疗和药品市场持续增长。而历经多年加速发展,中国也已成为全球第二大药品消费市场和第一大原料药出口国。2022年,中国药品市场规模在全球占比为15.3%,排名仅次于美国,已超过日本和德国等发达国家(图1)。

图1-全球医药市场格局

数据来源:法伯全渠道数据;公开信息

聚焦创新药领域,波士顿咨询董事总经理、全球合伙人胡奇聪表示,近年来中国创新药飞速发展,并且正在从以跟随式创新(Fast follow)为主的创新1.0时代,加速向更加注重差异化和源头创新的2.0和3.0时代迈进。

一方面,政策利好下我国创新药迎来了爆发期,获批上市和被纳入医保的时间都在缩短。“在2016年之前国家药监局每年批准的创新药数量非常少,现在维持在每年30-40个左右,已经逐渐接近美国FDA每年批准的创新药数量。” 此外,无论是从不同治疗领域看,还是创新技术类型来看,中国的创新药管线在全球的占比已经非常高,普遍在25%-40%,使得中国成为仅次于美国的创新引擎。展望未来,胡奇聪表示,到2025年预计中国药品市场规模会保持在全球第二,但是增速放缓。创新药方面,预计未来5年大概会有650个创新药上市,当中也包括部分跨国企业的品种。

另一方面,中国创新正在经历不断升级。若创新药1.0时代旨在以跟随式创新快速实现国产药品对原研药品的替代,那么在升级至2.0时代的过程中,则更应聚焦于能满足患者未被满足的临床需求的差异化创新和源头创新。胡奇聪指出,靶点创新、技术平台创新和适应症创新是创新药的发展趋势。尤其是技术平台方面,加速从传统的小分子、抗体,向双抗、ADC、细胞基因治疗、创新的核酸疗法等升级。整体而言,“Me-too产品在未来前景是比较堪忧的,企业新立项的品种大部分是符合创新药2.0和3.0时代特征的产品。”

点击文末“阅读原文”,获取法伯科技在2023伯云会

最新发布的《中国药品市场格局及前瞻》蓝皮书

突破困境:“出海”是创新药企发展的必经之路

然而,我国创新药在蓬勃发展的同时,也面临一些局限性和阻碍,这既为创新药企带来了压力,也促使其积极拓展海外更加广阔的市场。

当下国内创新药研发存在哪些问题?

创新药企“出海”的核心驱动力是什么?

为何国际化是创新药企发展的必经之路?

同质化竞争激烈,挤压创新药在国内的生存空间

胡奇聪指出,中国创新药相对来讲同质化现象严重,虽然在向2.0时代升级,但是因为药品开发的历史沿革问题,仍有很多1.0时代的产品,同靶点竞争依旧激烈。

以CD19靶点为例,国内基于CD19靶点的CAR-T疗法项目比PD-1/PD-L1多2倍以上,临床试验登记超200项,赛道十分拥挤。据BCG统计,中国获批的创新药中只有10%是真正的First-in-class和Best-in-class产品。

同质化竞争不仅为医保谈判提供了更大的议价空间,让原本就面临降价压力的创新药的生存空间被进一步挤压,也使得资本市场对Biotech的态度愈加谨慎。根据一级市场的相关数据显示,我国医药企业从2019-2021年融资额一路飙升,而在2022年已回落至2019年的水平。此外,单笔融资金额也明显变小。这种“过山车”似的变化既有地缘政治的影响,也与企业的创新能力不足有关。当创新药在高度同质化环境中难以获得预期的回报,投资趋于冷静也是情理之中。在资本“寒潮”之下,2020-2022年的引进交易(License-in)数量也急剧减少,“活下来”成为创新药企首先要面临的问题,许多企业开始通过对外授权(License-out)等方式“回血”,快速获得可支持核心创新研发的现金流。

我国医疗支付能力不足,创新药盈利期窗口窄

在面临资本与市场双重压力的同时,创新药也因我国医疗支付能力的限制,而未能获得理想的回报。

胡奇聪指出,在2015年之前中国医疗健康支出占GDP的比例不到6%,到2022年增加到7%左右,虽然未来可能会增加到8%-9%,但是与欧美发达国家相比仍有较大差距。

事实上,对比部分发达国家的支付体系,中国的医疗支付结构较为单一,多层次的支付体系亟待发展和完善。“在中国,基本医保可支付50%,另外自付占45%,包括商业健康险在内的其他社会补充保险只占5%。但在很多发达国家,尤其是美国,除了以Medicare和Medicaid为主的政府支付外,商业健康险占40%左右。” 此外,由于医保谈判、带量采购导致的大幅降价以及过短的药品专利期,中国创新药经常过早出现“销量断崖”现象,盈利期窗口过窄。因此,若中国Biotech公司仅将目光局限在国内,或不足以为未来的创新研发提供可持续的支持。

虽然中国医药市场规模已跃居全球第二,但是中国创新药占整个医药市场的比例只有10%,而美国的创新药占它整个市场的70%-80%,欧洲占50%,所以转化出中国创新药占整个全球创新药市场的比例只有3%。

美国无疑是创新药商业化前景广阔的海外市场之一,以PD-1为例,其在中国的年治疗费用为5000-8000美金,而在美国是15-20万美金,相差20-30倍,虽然这个例子较为极端,但是普遍看来中国的药品价格都是全球最低。为了寻求更好的回报,企业将目光锁定在创新药市场更为发达的海外市场,是大势所趋。

点击文末“阅读原文”,获取法伯科技在2023伯云会

最新发布的《中国药品市场格局及前瞻》蓝皮书

捷报频传:中国创新逐渐获得国际市场认可

虽然目前中国领先药企在海外的市场扩张明显不足,但是重磅License-out交易和创新药出海“里程碑”事件,对于整个行业来说仍是“强心剂”。仅在今年10月,就有君实生物特瑞普利单抗在美国获批上市,成为美国首款且唯一获批用于鼻咽癌治疗的药物,实现了国产PD-1在FDA的“零突破”。同日,复宏汉霖也宣布与Intas就公司自主研发的斯鲁利单抗达成合作,共同推动其进军欧洲和印度市场。

海外授权交易逐年增长,重磅交易频发

事实上,与海外公司合作是近年来企业出海的主流趋势。胡奇聪表示,与License-in交易的逐年骤减相反,2020-2022年的License-out交易保持稳定,三年分别为36、25和40起,交易金额一路飙升,说明中国的产品正逐渐获得海外的认可。以抗体偶联药物(ADC)为例,2022年重磅交易频出,尤其是科伦药业三次将旗下ADC项目授权给默沙东,总交易金额超百亿美元,掀起了当年License-out的狂潮。

进一步关注2018-2022年License-out交易的特征,胡奇聪主要围绕交易公司的类型、产品治疗领域以及所处的研发阶段进行了介绍。

公司类型方面,出售产品方多为Biotech公司,2018-2022年对外交易数量排名前三的为天境生物、君实生物和恒瑞医药。引进方多为有强大商业化能力的Big pharma公司;

治疗领域方面,肿瘤仍是出海最热的领域,2018-2022年累计占比53%,另外罕见病领域占8%;

研发阶段方面,2018-2022年对外授权的产品中,处在临床Ⅱ期及以后阶段的产品累计占49%。愿意引入早期肿瘤品种的多为Biotech公司。

辉瑞中国副总裁、战略及业务发展负责人任宇在2023伯云会的分享中也表示,过去几年中国生物制药行业取得可喜的发展,以合作出海的模式打入海外市场是国内Biotech快速拓展全球版图的方式之一,颇具代表性的为传奇生物与强生的合作。作为大型跨国药企,辉瑞也在积极通过各种模式与中国生物制药企业合作,比如提供临床前服务、帮助产生更多高质量的全球临床数据等,以更好地实现行业从业者的共同目标——将中国研发的创新产品带到世界,造福并惠及全球患者。

总结

在中国医药创新加速从1.0迈向2.0时代的过程中,国际化是创新药企未来发展的必经之路。虽然目前本土领先药企的海外市场收入占比仍远低于国内市场,但是随着企业研发实力的提升和海外布局的加速,相信未来会有越来越多的创新药扣响海外市场的大门,我们也期待有更多中国药企可以在世界舞台站稳脚跟。

产业资讯

清科研究 2025-08-02

34

产业资讯

清科研究 2025-08-02

34

产业资讯

空之客 2025-08-02

36

产业资讯

空之客 2025-08-02

36

产业资讯

医药魔方 2025-08-02

36

产业资讯

医药魔方 2025-08-02

36

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签