产业资讯

产业资讯

风云药谈

风云药谈  2023-11-15

2023-11-15

1385

1385

集采进行到了第九批,一直想对所有集采过的产品(整周期自然年)的规模,销量进行梳理,奈何数据量实在是比较庞大,终于水滴石穿的整理好了1--7批所有产品。

第八批是2023年7月份执行了,没有整自然年数据,所以,暂时做不了分析。

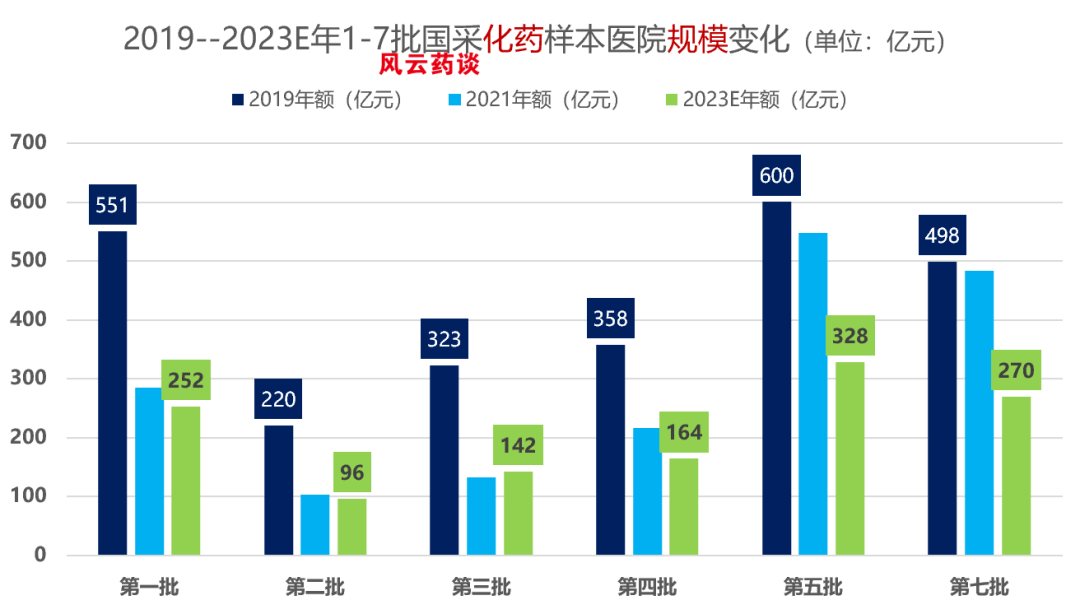

表1:2019年、2021年、2023年1-7批国采化药规模变化(单位:亿元)

(数据来源:CDE NMPA 药融云 米内 IMS 等 风云药谈整理)

从数据上看比较直观,集采产品在进行到一个自然年之后,规模基本上下降到原有市场规模的50%左右。

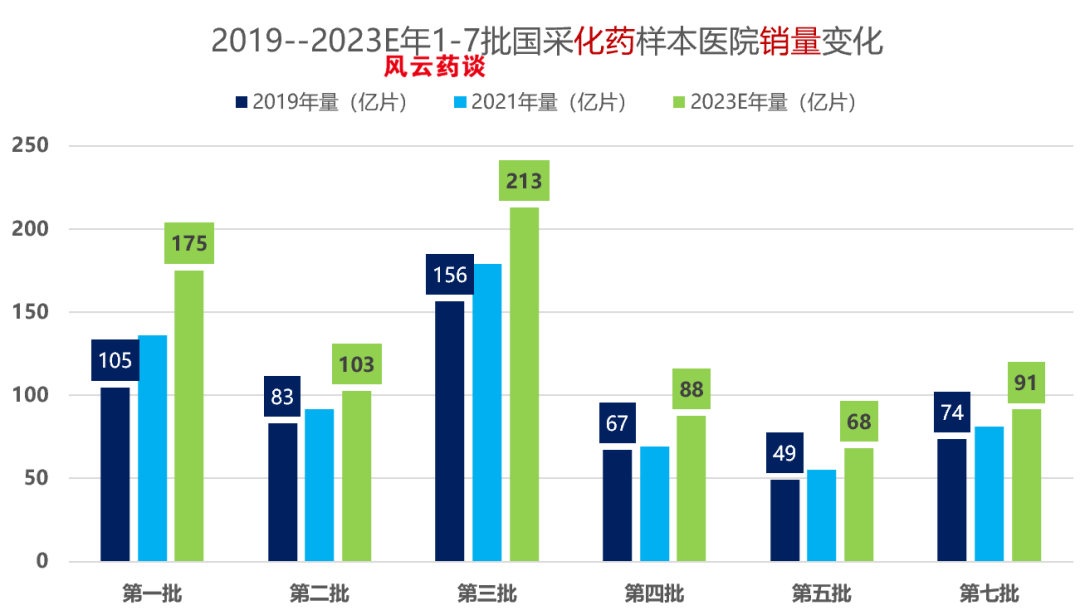

表2:2019年、2021年、2023年1-7批国采化药销量变化(单位:亿片/支)

(数据来源:CDE NMPA 药融云 米内 IMS 等 风云药谈整理)

以上数据是样本数据,根据长期的经验来看,数据最少可以放大两倍,为了保持数据的原始性,暂时没有放大。

从数据上看比较直观,集采产品在进行到一个自然年之后,规模基本上下降到原有市场规模的50%左右。

集采化药销量上看应该是增长了150%,并且在持续增长。

销量负增长的68个,下降最快的是曲美他嗪,近乎腰斩;销量正增长的是198个,增量最快的前三都是慢病产品,老大是阿托伐他汀销量增长了一倍(可能与第一批集采有关),第二是二甲双胍(普片与缓释片),第三是甲钴胺,第四是瑞舒伐他汀。

除了第三稍稍有点意外,其他三个产品基本上在预期之内。

正增长:负增长大概是3:1,中选产品使用量:非中选产品使用量也大概是3:1。

数据量比较大,先给大家看看整体的,后面有时间再一个一个分析,或者领域分析。

产业资讯

同写意 2025-05-17

126

产业资讯

同写意 2025-05-17

126

产业资讯

一度医药 2025-05-17

122

产业资讯

一度医药 2025-05-17

122

产业资讯

Being科学 2025-05-17

114

产业资讯

Being科学 2025-05-17

114

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签