产业资讯

产业资讯

同写意

同写意  2025-05-17

2025-05-17

2791

2791

北京阜外医院心内科门诊,候诊区常常座无虚席。其中,心律失常患者不在少数。

确诊室性早搏的患者面临着现有药物或效果有限,或有安全性风险,如心外毒性或引起更严重的心律失常等问题。这样的困境并非个例——近30年,全球无重大创新抗心律失常药物上市,现有治疗方案难以在疗效与安全性之间取得平衡,尤其对合并器质性心脏病的患者群体来说,临床选择更为有限。这一领域长期依赖“老药新用”策略,新鲜血液亟须注入。

在此背景下,同写意了解到,中宝药业在研的1.1类新药硫酸舒欣啶近期取得关键突破——2025年4月,其针对室性早搏的III期临床试验完成600例患者入组并顺利通过独立数据监查委员会(IDMC)中期审核,该产品为全球首个进入III期临床的室早治疗原创药物。

市场似乎吹起了属于原研药突破的号角。

TONACEA

01

30年停滞背后的科学挑战

翻开心血管疾病治疗的发展史,心律失常领域显得尤为特殊。

自上世纪90年代,该领域再未出现具有突破性疗效的创新药物。这种停滞并非源于研发投入不足,而是由心律失常机制本身的复杂性所决定。现有抗心律失常药物多采用单一离子通道阻断机制,导致一个根本性矛盾:强效的药物往往伴随更高的致心律失常风险。

中国的情况更为严峻。每年心脏性猝死人数高达54.4万,其中80%由恶性心律失常引发。随着人口老龄化加剧,室性早搏在75岁以上人群中的发病率攀升至69%,且常与冠心病、心衰等器质性心脏病合并存在。

传统药物可能加重基础心脏病,而不治疗又会加速心肌重构,形成恶性循环。

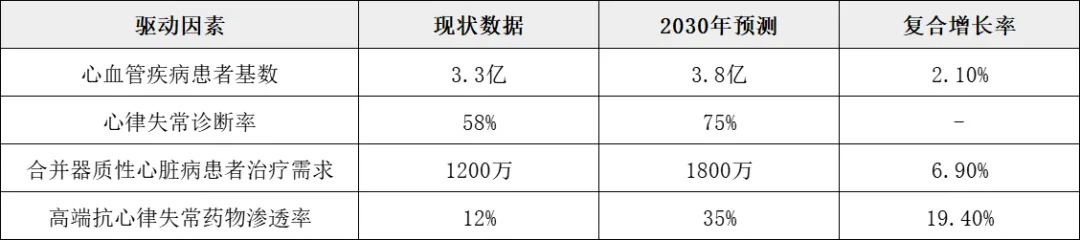

临床需求的迫切性直接推动市场规模的快速扩张。据最新行业报告预测,中国心律失常药物市场规模将在2030年达到600亿元,年复合增长率8%,远高于全球平均水平的4.2%。这一增长具有明显的结构性特征。

一方面,精准医疗需求激增。冠心病和心衰患者合并室性心律失常的高发现象催生了对器官保护型抗心律失常药物的特殊需求。这类药物不仅需要控制心律,还应具备抑制心肌纤维化、延缓疾病进展的功能。目前市场尚无同时满足这两项需求的产品,形成显著治疗缺口。

另一方面,诊疗率提升创造增量空间。随着动态心电图等监测技术普及,中国心律失常诊断率从2015年的31%升至2024年的58%,但治疗率仍不足40%,远低于发达国家70%的水平。这种差距预示着巨大的市场潜力,随着“筛查-诊断-治疗”一体化模式推广,未来五年有望迎来需求加速释放期。

表1:中国心律失常药物市场增长驱动因素分析

值得我们关注的是,这一市场的竞争格局尚未固化。目前进口药物占据75%份额,但主要产品均基于20世纪研发机制,临床局限性日益凸显。在政策鼓励创新药和国产替代的背景下,具有突破性疗效的国产原研药有望实现弯道超车。

中宝药业的硫酸舒欣啶,正是站在这一战略机遇点上,其全球首创的机制设计,为抢占市场制高点提供了技术保障。

TONACEA

02

填补全球空白的创新突破

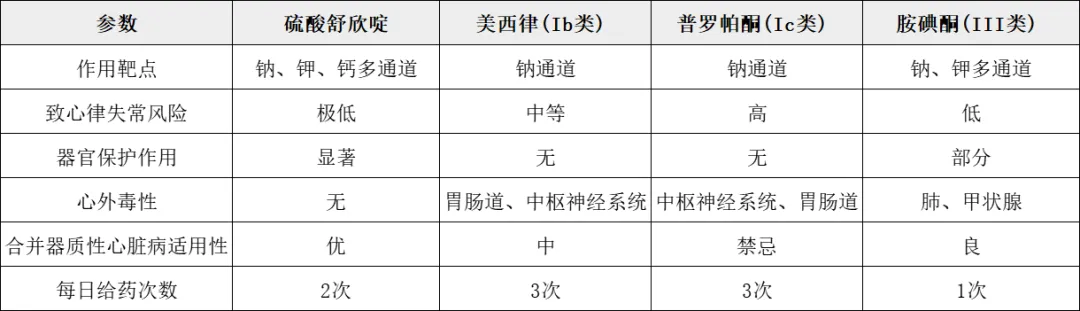

硫酸舒欣啶的创新价值远不止于简单的“多靶点”组合。从药理学作用机制上,硫酸舒欣啶属于多离子通道抑制剂( Na+, L-Ca2+, K+ channels inhibitor),具有新的抗心律失常作用机制,这种新的作用机制可使硫酸舒欣啶具有安全和高效的特点。

药物作用机制的研究揭示了更深层的科学突破。硫酸舒欣啶与钠通道作用的特性与Ib类药物美西律相似,这一特性使其在阻断异常电活动的同时,不影响正常心脏传导,从根本上规避了致心律失常风险。此外,结合其钾通道抑制和晚钠电流抑制特性,增强药物的有效性。

美国Thomas Jefferson 大学医学院严干新教授发表的临床前研究显示,在100μM的高浓度下,该药物不引起尖端扭转型室速(TdP风险评分0.5,无引起Tdp风险),也不会引起兔心肌楔状肌对收缩性的阶梯效应反转,避免了传统抗心律失常药物常见的心功能抑制副作用。

更引人注目的是其器官保护作用。在动物模型中,硫酸舒欣啶显示出对心肌纤维化的显著抑制效果(较模型组减少78%,显著优于可达龙)。这意味着该药物可能超越单纯的症状控制,能延缓心室重构进程,直击心律失常合并器质性心脏病的核心病理环节。

II期临床试验数据进一步验证了理论优势。硫酸舒欣啶呈现明显的量效关系,1200mg组减少室早的有效性优于800mg组,优于安慰剂组;治疗室早的有效率比安慰剂组高38.1%。舒欣啶1200mg组成对室性早搏减少≥80%的受试者比例为63%,显著优于安慰剂组,且无基线心率增加或PR间期缩短现象,安全性参数与安慰剂相当。

从国家药监局药品审评中心了解到,硫酸舒欣啶的价值远不止于当前适应症。中宝药业同步推进的房颤适应症注射剂已完成I期临床,目前正在II期临床研究中。这种多适应症协同开发策略,既扩大了潜在市场空间,又通过不同剂型组合(口服+注射)构建了更完整的治疗方案体系,为后续商业化奠定基础。

表2:硫酸舒欣啶与主流抗心律失常药物关键参数对比

硫酸舒欣啶的临床价值已逐步转化为明确的注册路径优势。基于当前进展,行业普遍预测其口服制剂将在2027年上半年获批,有望成为全球首个获批的室早治疗原创药物,中宝药业将享受约6年的市场独占期。对于关注创新药投资的机构而言,这种具有明确差异化优势且临近商业化的产品,正进入价值评估的黄金窗口期。

TONACEA

03

从临床价值到商业化潜力

硫酸舒欣啶的商业化前景首先体现在其差异化的患者定位策略上。

与大多数抗心律失常药物不同,该产品明确聚焦于"合并器质性心脏病的室性心律失常患者”这一特殊人群,针对此类患者目前临床缺乏安全有效的治疗选择,形成显著的未满足医疗需求。

长期预后价值同样值得关注。虽然室性早搏本身一般不直接危及生命,但频发室早(24 h 室早负荷≥总心搏数的 15% )可导致心脏扩大、心功能下降;合并器质性心脏病的频发室早患者,心脏性猝死风险较普通人群高。硫酸舒欣啶通过其独特的心肌保护作用,可能干预这一恶性链条。

硫酸舒欣啶的优势在于其安全性和耐受性良好,其作用机理决定其几乎无致心律失常的作用,且在有效剂量下,药物蓄积效应不明显,可考虑受试者长期用药,降低心律失常发病率,具有极大的市场前景。

从医疗经济学角度看,该产品的价值主张同样突出。中国心血管病医疗支出年均增长率达13.7%,其中心律失常相关再住院费用占比约25%。硫酸舒欣啶如能实现其降低再住院率的临床效果,按照目前II期数据推算,每治疗1000例患者每年可节省医疗支出约2400万元,这种成本效益优势在医保谈判中将形成重要筹码。

但前路并非全然坦途,硫酸舒欣啶面临的竞争环境可谓机遇与挑战并存。

目前全球范围内尚无同类机制药物进入III期阶段,由于抗心律失常领域药物研发的难度大、成功率低的特性,该领域的新药研究进度乏善可陈,目前仅有康缘药业SIPI-2011 片进入室性早搏研究的临床II期。这种竞争格局为中宝药业提供了宝贵的市场独占窗口期——行业分析师普遍预测,至少在2034年前,硫酸舒欣啶将在合并器质性心脏病的室早治疗领域保持绝对领先地位。

市场规模的预测需要分场景考量,在核心适应症(中高危室早患者)市场,中国约有1800万适用人群,按30%渗透率和年治疗费用1.5万元计算,潜在峰值销售规模可达810亿元;若扩展至房颤适应症(注射剂获批后),市场规模将进一步扩大。

值得注意的是,中宝药业采取了双剂型布局策略——口服制剂针对慢性管理,注射剂瞄准急性发作,这种组合不仅能扩大市场覆盖,还能通过剂型协同提升品牌忠诚度,延长产品生命周期。

2025年3月,中宝药业南昌产业化基地一期工程完成60%,该基地设计年产能达6亿支注射剂与吸入制剂,同时配有一流的符合GMP的生产设施,以及结构良好的质量控制实验室,固体制剂生产车间4900平方米,年设计生产片剂12亿片,为硫酸舒欣啶上市提供充足产能保障。商业化准备已悄然展开。

从更长期的竞争壁垒看,硫酸舒欣啶的优势不仅在于化合物本身。围绕该药物构建的诊断-治疗-监测生态系统可能更具战略价值。

据悉,中宝药业正积极筹备多项伴随诊断相关项目,这些创新将帮助实现更精准的患者筛选和治疗监测,最终形成"药物+服务”的差异化商业模式,提升客户黏性和市场准入门槛。

表3:硫酸舒欣啶市场潜力多情景分析

TONACEA

04

心血管生态闭环的构建逻辑

从管线结构看,中宝药业的战略聚焦清晰可辨。公司现有30余项在研产品,聚焦慢性心脑血管疾病、慢性呼吸系统疾病等重点慢病领域。尤其值得注意的是,除硫酸舒欣啶外,另有6款创新药在研,涵盖了慢性心衰、房颤、难治性心律失常等治疗领域,其中两个I类新药项目即将进入临床阶段,这种“深耕核心领域、梯度推进管线”的策略,既降低了单一产品风险,又最大化利用了专业团队的疾病领域认知积累。

更具前瞻性的是其生态闭环构想。中宝药业董事长张冠亚在2021年与机构投资人进行项目融资路演时,首次提出“诊断+药物+器械+保险”的心血管慢病管理模式,临床开发严格控制方案偏离,加快数据清理,为关键注册研究的顺利推进提供了保障。这种模式已被复制到其他管线项目,成为公司临床开发的标准操作流程。

从更宏观视角看,中宝药业的创新路径代表了中国制药业转型升级的一个可行方向。通过聚焦特定疾病领域(心血管),深耕科学机制(改善症状与抑制疾病进展并行),构建完整价值链(研发-生产-商业化),一家传统药厂逐步蜕变为具有全球竞争力的创新主体。公司研发投入超过行业平均水平,而硫酸舒欣啶项目的进展证明这种投入正在产生实质性的回报。

中宝药业避开CAR-T、PD-1等拥挤赛道,选择了抗心律失常领域的冷门靶点加高难度技术的组合,用10年搭建平台、20年推进管线,通过自有抗心律失常平台构建起了护城河。在转型阵痛阶段,中宝药业通过“仿创结合”维持现金流,通过仿制药业务支撑创新投入,这种“两条腿走路”模式,为企业提供了缓冲。中宝药业用时间证明:创新药研发,需“耐得住寂寞”,在同类扎堆时坚守初心,以长期主义的战略构筑壁垒。

中宝药业凭借“冷门赛道+高壁垒技术+现金流韧性”三角模型,在创新药企业中独树一帜。其抗心律失常管线兼具临床价值与商业化确定性,仿制药业务则为创新研发提供“安全垫”,未来若核心产品获批,有望打开百亿级全球市场,成为心血管领域的新一代标杆企业。

— 结语 —

硫酸舒欣啶的研发故事远不止于一家企业的成功。

在全球心律失常药物研发停滞30年的背景下,这一中国原研药物通过机制创新和精准定位,为临床实践提供了全新选择,其科学价值和市场潜力已得到国际同行的逐步认可。

从更广阔的视角看,硫酸舒欣啶项目的启示可能在于:中国创新药企的机遇不在于跟随跨国公司的热门靶点,而在于挖掘具有中国特色的临床需求,通过深度科学探索和差异化开发策略,在特定领域实现突破。中宝药业对合并器质性心脏病心律失常患者的专注,正是这一战略的生动实践。

随着中国医药创新生态的日益成熟,相信会有更多企业找到属于自己的“舒欣啶时刻”,在全球医药创新版图中留下鲜明的中国印记。

对投资者而言,此刻的中宝药业可能正处于一个关键转折点——从传统制药企业向创新驱动型制药公司的蜕变。硫酸舒欣啶III期数据的即将读出,南昌基地的投产在即,国际化合作的陆续展开,这些要素的组合正在重塑公司的价值逻辑。

在资本市场更加注重创新质量的今天,这种转变带来的价值重估或许才刚刚开始。

产业资讯

瞪羚社 2026-06-18

375

产业资讯

瞪羚社 2026-06-18

375

产业资讯

深蓝观 2026-06-18

391

产业资讯

深蓝观 2026-06-18

391

产业资讯

研发客 2026-06-18

434

产业资讯

研发客 2026-06-18

434

热门资讯

热门资讯 微信公众号

微信公众号