产业资讯

产业资讯

空之客

空之客  2023-11-21

2023-11-21

1555

1555

全球顶尖的医药VC投资者Atlas发布了年度报告,既给我们展现了顶级大佬的视野高度、又同样表露出无奈与不安,正所谓“你跺你也麻”(同样是Atlas去年中Bruce Booth的口风可以参见【医域观畴】美国生物医药VC投资仍在历史高点——Atlas Venture合伙人发文)。在学习他们对趋势判断的观点同时,我们也多少可以重拾信心、摆正心态,既然寒潮过境谁也无法独享阳春。

https://www.youtube.com/watch?v=0DIgT32bFV4

1 适应症机会

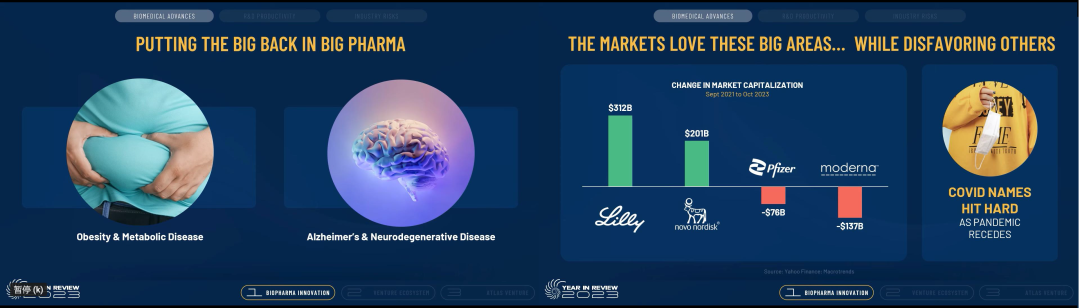

Atlas开宗明义地认为,近期不可错失的两个最大机会就是肥胖与代谢疾病+阿尔兹海默症等神经退行疾病,这几年资本市场用真金白银投票给这两个领域的领跑者Eli Lilly和Novo Nordisk,就是最好的证明。

随着从Semaglutide到Tirzepatide、以及后续三靶点Retatrutide,减重效果不断提升且逐步体现出心血管等其他获益,全球肥胖市场规模的预期也水涨船高,在2030年即有望接近800亿美元,有可能成为有史以来最大的药物品类。

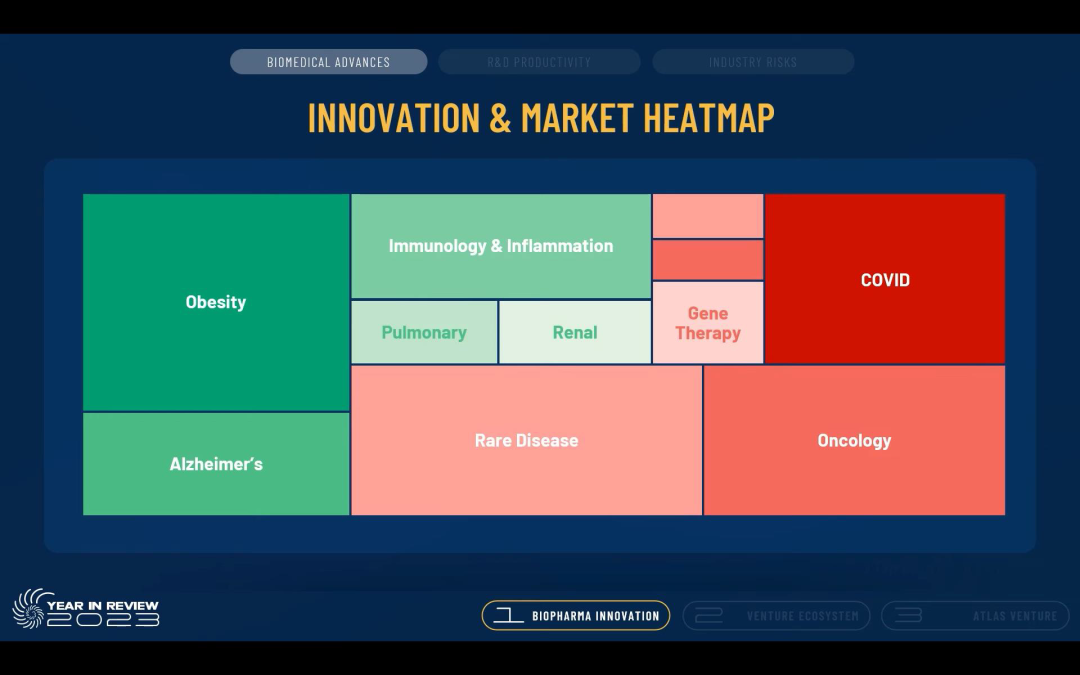

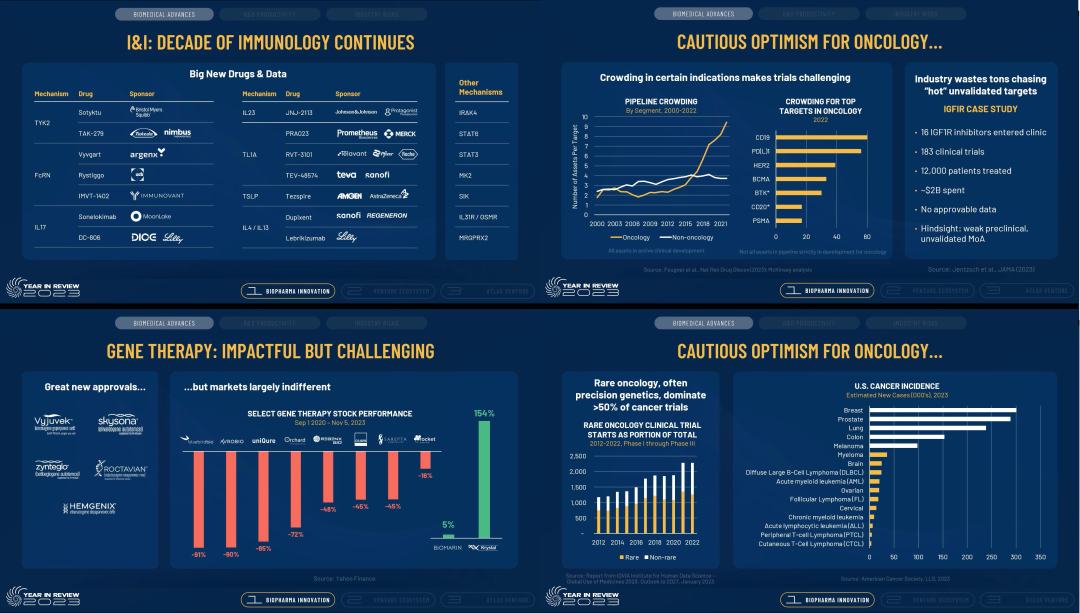

随着Donanemab和Lecanemab二位先驱凿开了AD沉积数十年的坚冰,仅这两个药的销售额预期在五年内就有望达到70亿美元;后续还有TREM2等一串新靶点值得探索,临床替代终点、siRNA的跨血脑屏障递送、MRI和PET在随访中的使用,都让神经退行疾病领域拥有广阔的未来。除了以上两片星辰大海,Atlas的偏好也非常明确:免疫炎症的时代仍在持续,包括TYK2、FcRn、IL17、IL23、TL1A、TSLP、IL4/13在内的新靶点持续在产生新的积极数据,目前有330多个药物在开发、覆盖165个靶点和75个适应症;肿瘤领域则保持谨慎乐观,近年来是由PD-1等少数突破撑起了整个疾病领域,而绝大多数瘤种的开发都已经过于拥挤,甚至蔓延到很多罕见肿瘤;基因治疗虽有进展但仍挑战巨大,获批和多数在研的管线都仅局限于非常狭窄的罕见病适应症,且很多当初的明星基因治疗企业股价都跌得没人样了。

2 创新动力

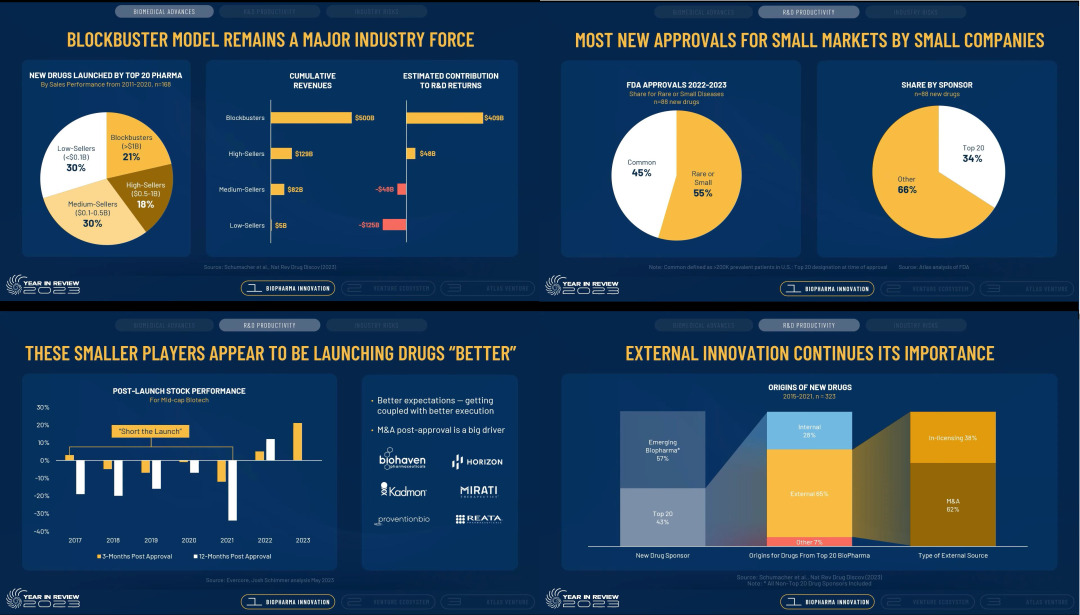

重磅炸弹依然是整个行业最重要的驱动力,在过去十年中,大药企供上市了168个新药,而其中前7个超重磅品种贡献了28%的销售额。不过近两年来,中小型Biotech的表现有所好转,不仅在新获批药品数量中占据多数,而且扭转了此前药品上市后股价大幅跳水的窘态(“Short the launch”),毕竟大药企的新管线大部分还是来自于外部引进。

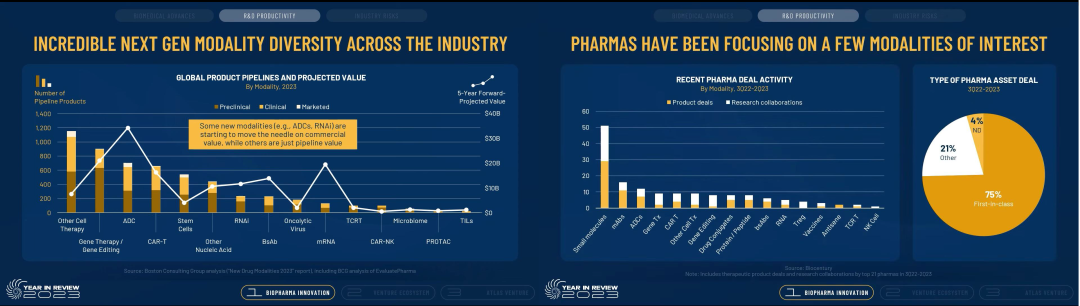

在诸多new modality中,ADC、双抗、核酸药物等已经开始逐步验证商业化价值,而其他技术平台多数都还在临床验证的路上;从大药企的交易来看,小分子依然是绝对主角(为什么老有人觉得小分子已经落后了呢),单抗和ADC热度高企,后面才是一大票CGT相关的技术路径。

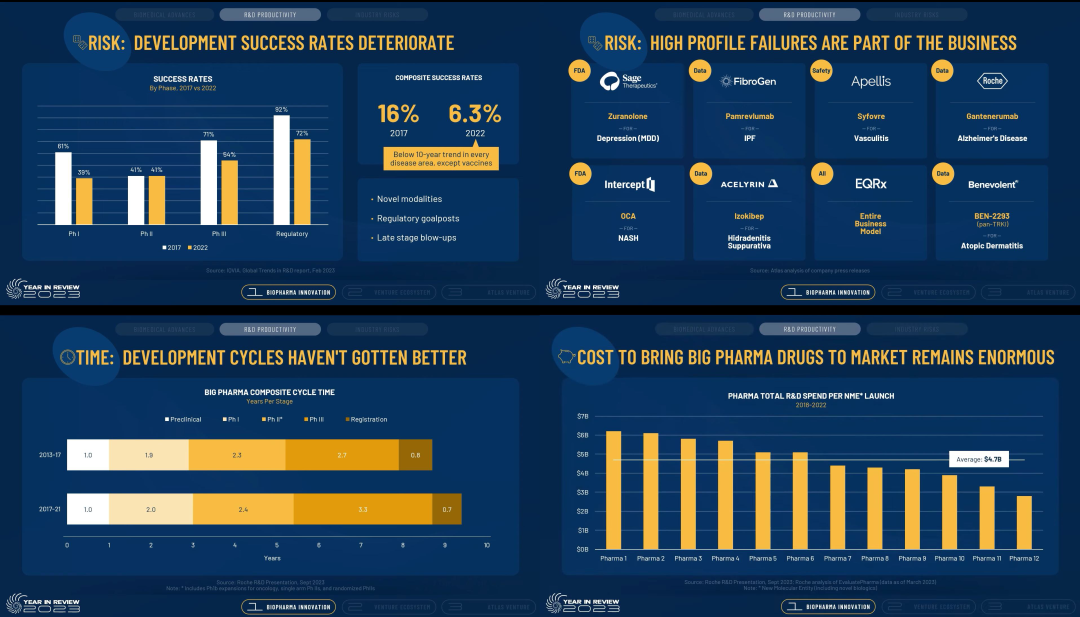

在如此的背景下,药企的研发效率仍在持续下滑,各阶段的研发成功率都在下降、整体综合成药概率这五年来从16%居然降到了6.3%,一大串被行业寄予厚望的管线先后翻车,大药企一款药品的研发周期还在拉长,平均一款新药所花费的研发支出已经到了夸张的47亿美元。

除了行业内部,“来自华盛顿的压力”近期也明显增大(人家那儿也有政策风险),IRA法案搞起了美版医保谈判,FTC动不动棒打鸳鸯,抗体药物专利范围被压缩,FDA临床中止和CRL日渐频繁,美联储也让融资环境举步维艰。

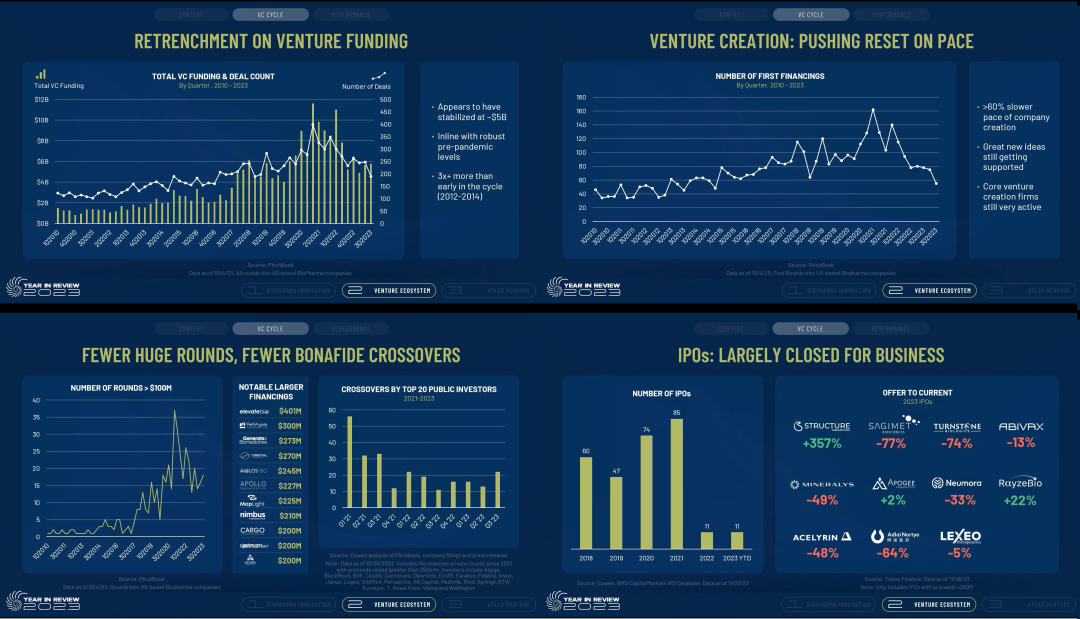

3 资本周期

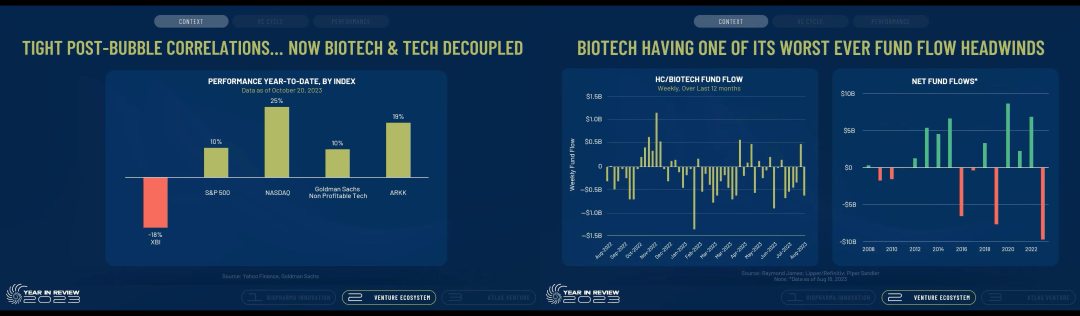

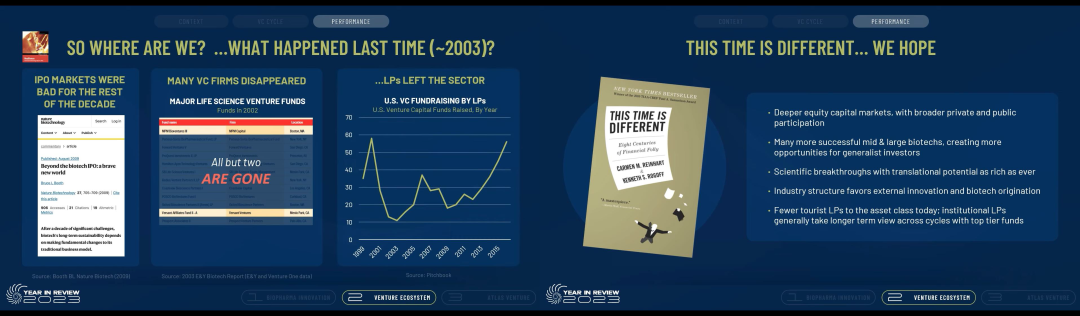

众所周知目前整个Biotech都处于低谷之中,与2000年后互联网科技泡沫破裂后的走势如出一辙,XBI指数在底部徘徊了一年有余,如果参照2000-2003年间的周期目前已经到了底部的尾声。

然而,与上一次科技领域全线崩溃有所不同,本次Biotech甚至走出了“独立行情”,表现比大盘以及多数科技板块都要低迷得多,过去一年多资金对Biotech都兴趣寥寥。

一级市场VC投资热情大幅减退、回到了疫情前18/19年的水平(说实话只衰退到这个水平还是高于我预期了),新公司创立的热度大减、但最有价值的创新依然得到了支持,大额融资也不再多见,IPO发行更是降到了冰点。

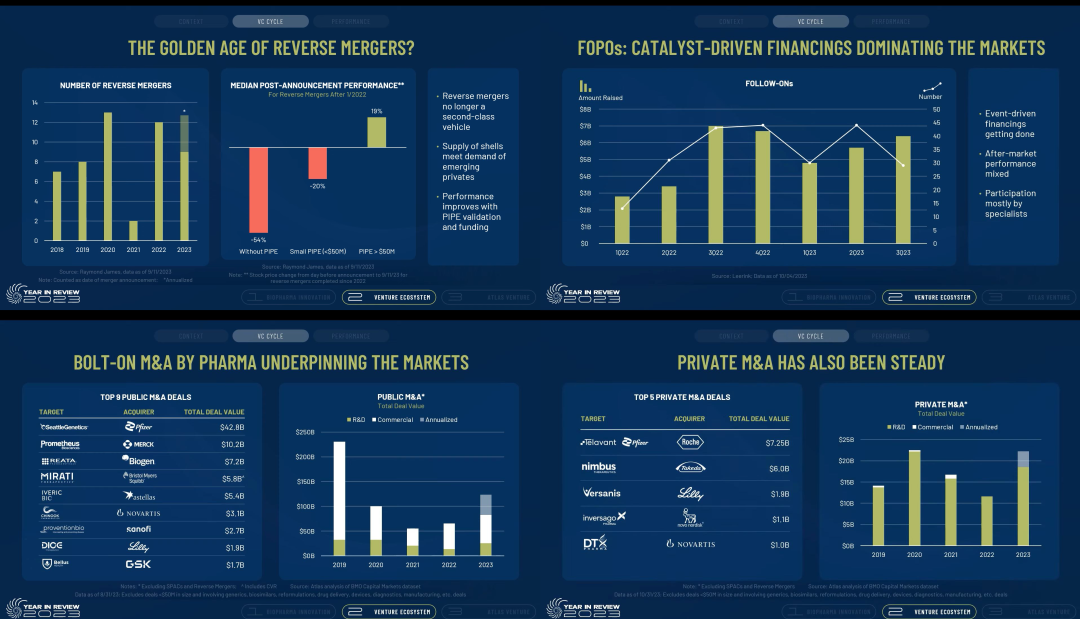

在全市场的资金荒中,手握雄厚流动性的大药企则迎来了出手的最佳时机,无论是对上市公司的投资和收购、还是非上市公司的并购交易,近两年来都达到了高点。

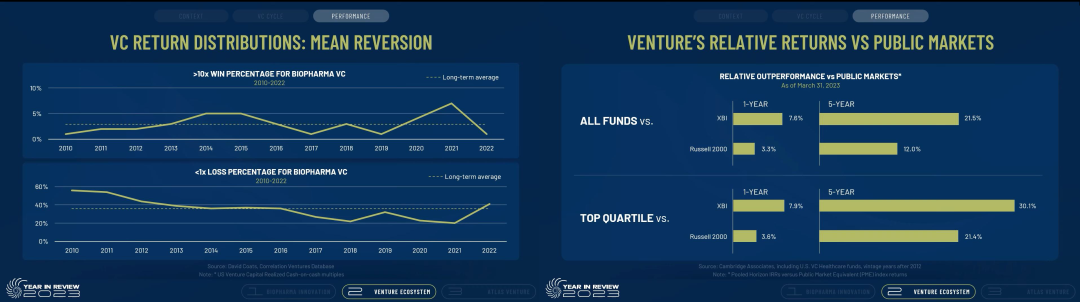

在寒冬中,美国医药VC的表现也一言难尽(我最爱看这段了),10x以上明星项目比例创历史新低、而本金损失率则飙升到40%以上。

局面显然十分危险,因为在上一次这样的下行周期中,大批医药VC无法幸存(“All but two are gone”),Atlas也只能给了一页非常绵软无力的鸡汤来挽尊。

4 投资策略

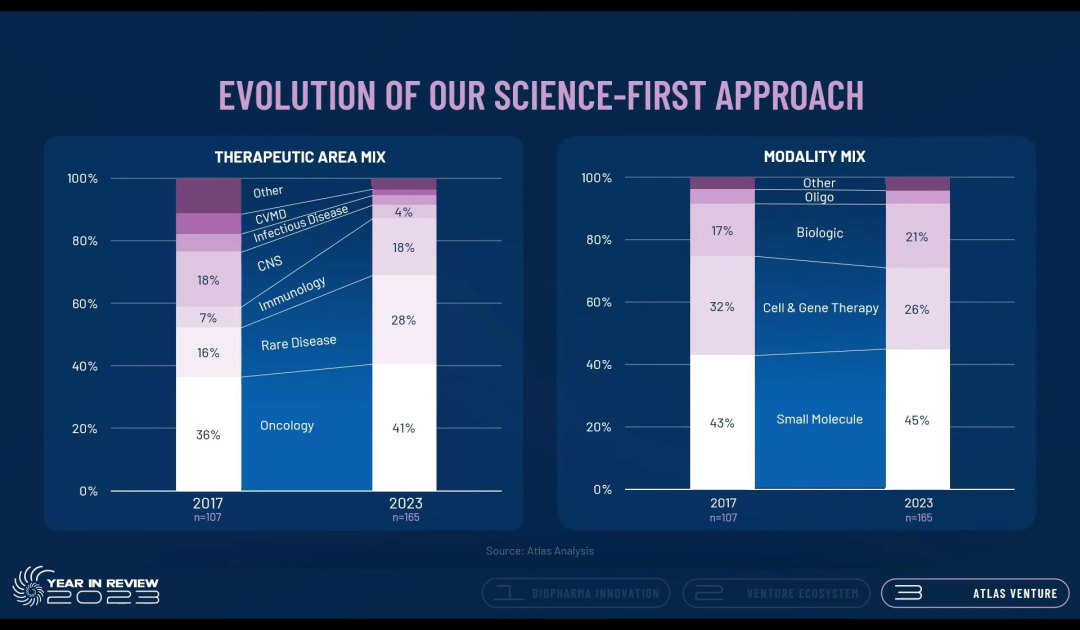

抛开务虚的口号,Atlas给出了近期明确的投资策略迭代方向:在疾病领域上大幅缩减CNS、传染病、心血管,而增加肿瘤、免疫、罕见病的配置;在药物类型上大幅缩减CGT(这与前面的判断一致),增加相对“传统”的小分子和抗体的配置。

与国内的“投早投小”潮流正好相反,从开发阶段上Atlas选择大幅增加临床阶段资产的配置比例。

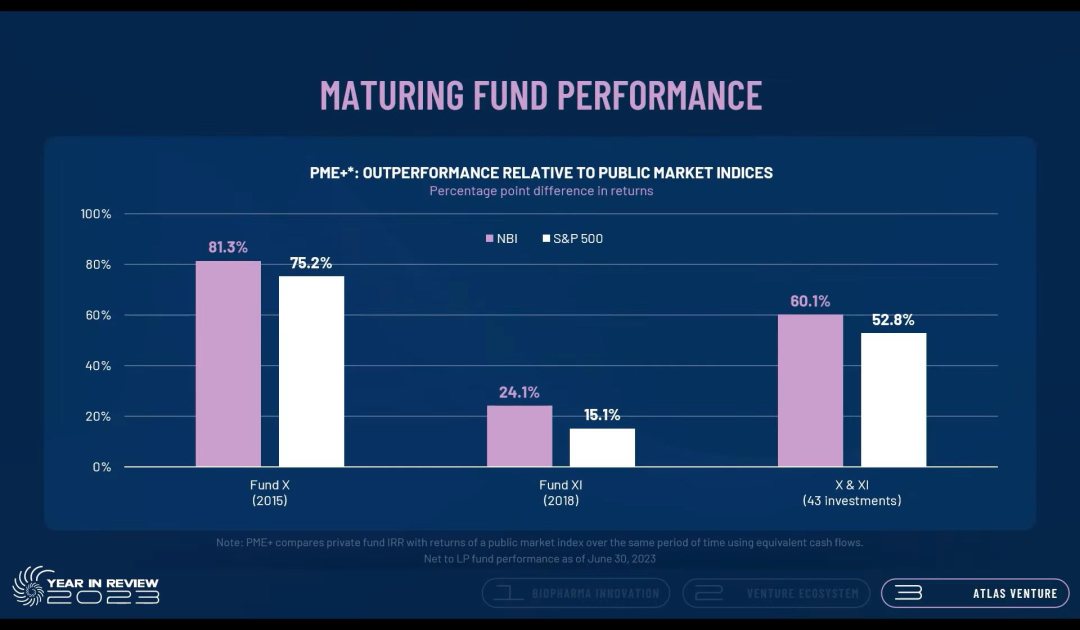

至于Atlas近两期基金的表现,虽然看上去整体表现依然非常惊艳,但毕竟2018年这期基金断崖式下滑到较为平庸的水平,是否能让国内这些同行们感到好像“我上我也行”?

调侃一下大佬只是为了让我们心理上能增加一丝信心,毕竟在寒冬中即使顶级猎手也依然会感到刺骨寒意,想要扛过去唯有依靠敏锐的嗅觉和精准的枪法,就像Atlas在低谷中一样能捕捉到如Nimbus和Versanis这样名利双收的高光机会。

与同行们共勉!

产业资讯

研发客 2025-05-13

39

产业资讯

研发客 2025-05-13

39

产业资讯

药智数据 2025-05-13

38

产业资讯

药智数据 2025-05-13

38

产业资讯

佰傲谷BioValley 2025-05-13

39

产业资讯

佰傲谷BioValley 2025-05-13

39

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签