产业资讯

产业资讯

药智数据

药智数据  2025-05-13

2025-05-13

1888

1888

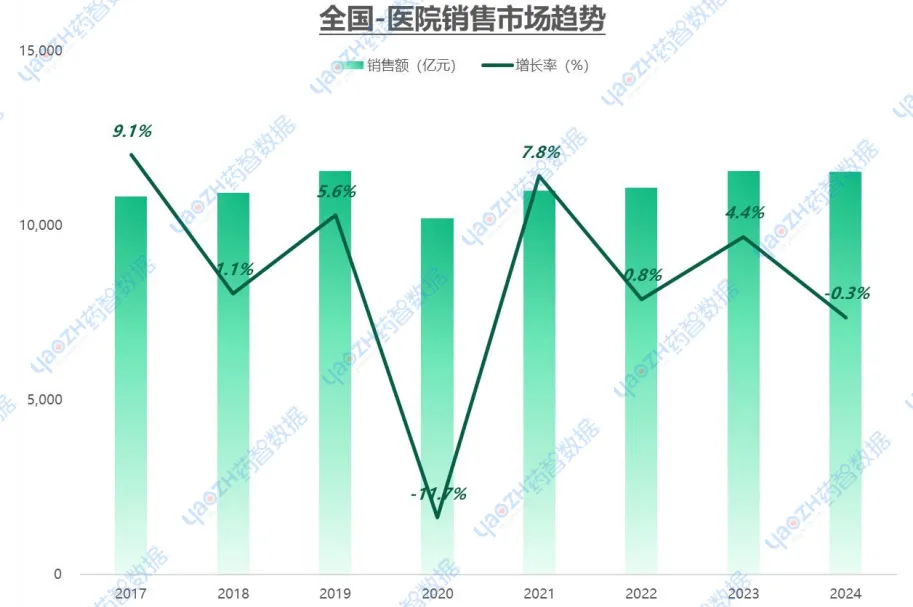

2024年,全国医院端药品市场总销售额达到11535亿元,同比下降 0.3%。是近四年来的低点也是自疫情后市场恢复期以来的首次年度负增长。这可能预示着市场已从过去的增量竞争快速过渡到存量博弈阶段,医院端市场面临更为严峻的挑战,将步入以效益提升和结构优化为核心的深度调整与精细化运营新时期。

数据来源:药智数据企业版-医院销售数据

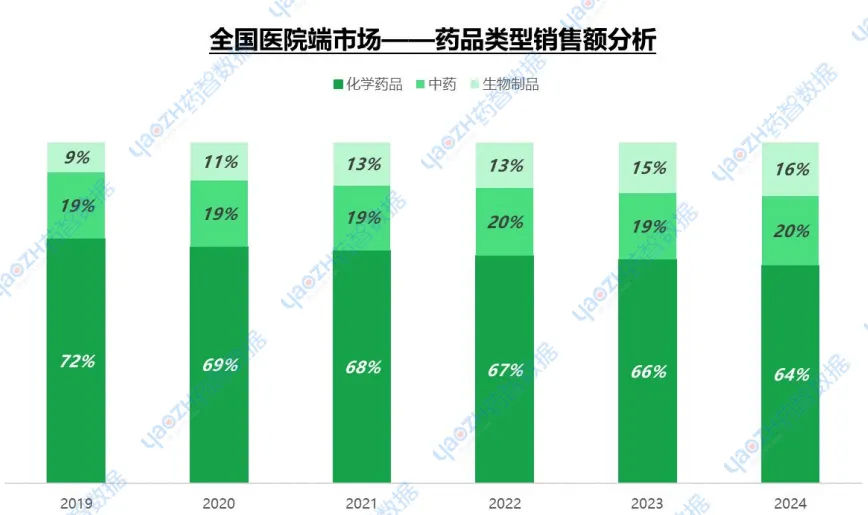

值得关注的是,近年来生物制品与中成药在医院端市场持续发力。至2024年,这两大品类合计销售规模占比已攀升至36%,整体同比增加2个百分点。其中,生物制品凭借其创新特性和临床需求,增长势头尤为强劲,其市场占比与销售规模均在逐年扩大,成为驱动市场结构优化的关键力量。

从药品类型构成来看,2019年至2024年间,医院药品市场结构发生了深刻变化:

化学药品:市场份额逐步收缩,从2019年的72%下降至2024年的64%,但仍占据主导地位。

中成药:市场份额保持相对稳定,常年维持在19%-20%的区间。

生物制品:实现显著增长,市场份额从2019年的9%持续攀升至2024年的16%,成为最具活力的增长引擎。

数据来源:药智数据企业版-医院销售数据

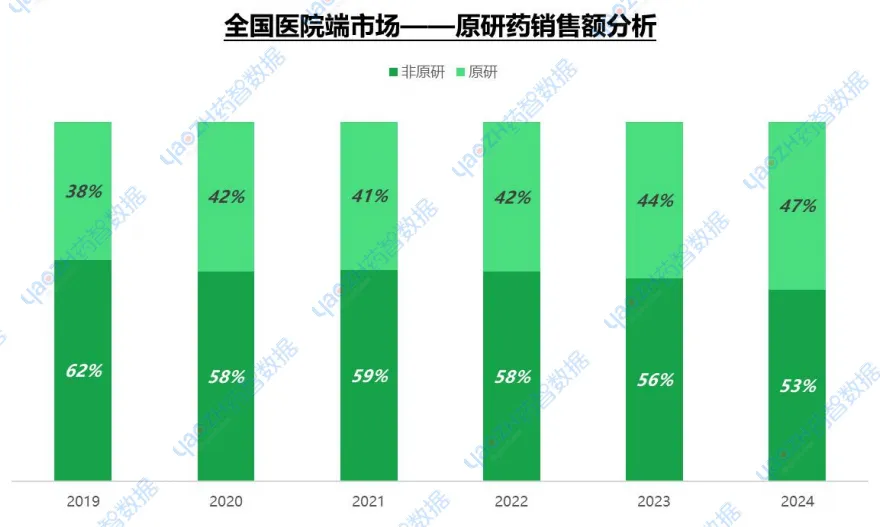

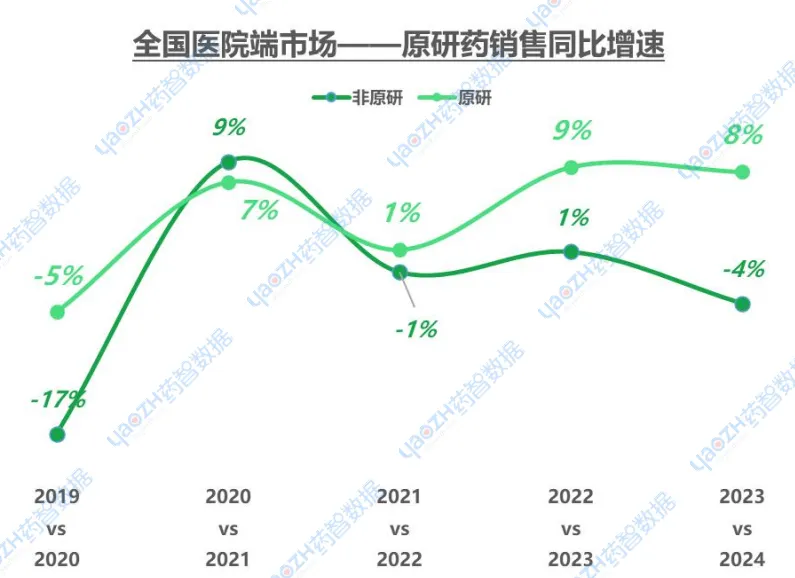

与此同时,原研药在市场中的重要性日益凸显。2024年,原研药销售规模占比已逐年提升至47%(相较于2019年的38%),销售额同比增长高达8%。这一趋势反映了临床对高质量、高疗效药品的持续需求以及价值医疗导向的增强。

数据来源:药智数据企业版-医院销售数据

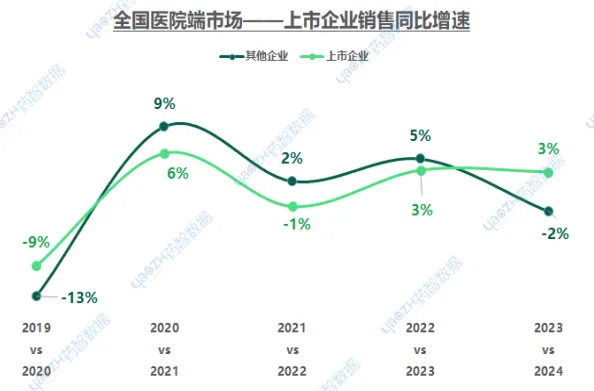

在企业层面,上市医药企业在医院端市场扮演着重要角色。2024年,上市企业的销售额合计占比达到35.5%,较2019年的35.1%和2023年的34.5%均有所提升,销售额同比增长 3%,显示其市场集中度及影响力在逐步增强。

数据来源:药智数据企业版-医院销售数据

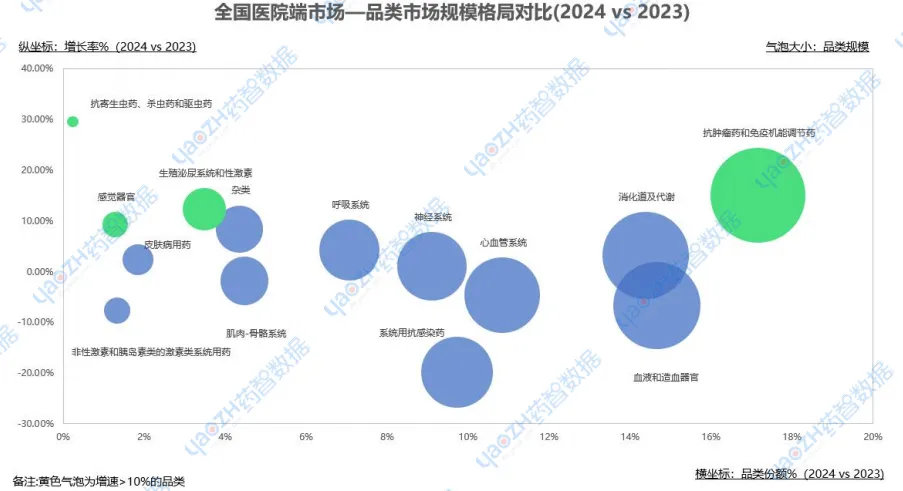

品类方面,2024年药品市场呈现显著的结构性增长特点:肿瘤治疗药物(抗肿瘤药和免疫机能调节药)表现最为突出,凭借超过15%的同比增长率,强势引领整体市场增长,其市场份额和规模均十分可观。生殖泌尿系统和性激素类药物以及感觉器官用药,在持续的市场需求支撑下,也保持了稳健的正向增长。

数据来源:药智数据企业版-医院销售数据

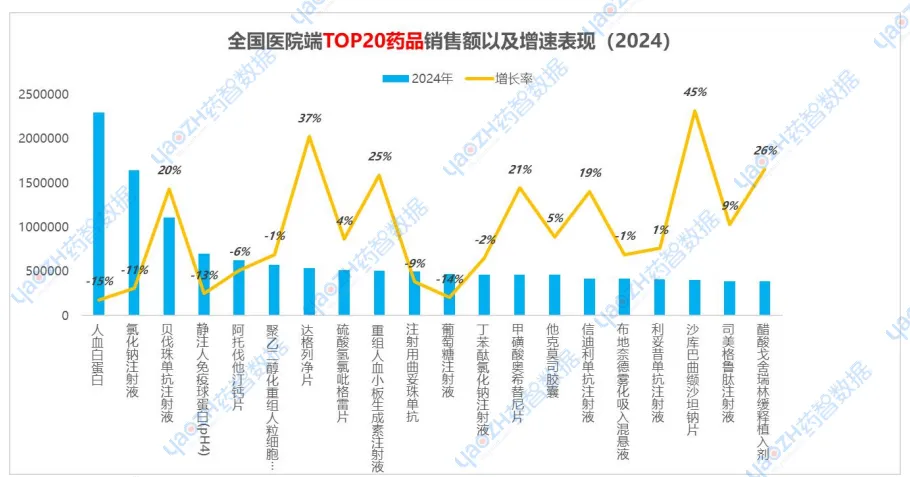

具体到TOP20品种,人血白蛋白、氯化钠注射液虽销售额居前,但增速放缓;而贝伐珠单抗注射液、达格列净片和沙库巴曲缬沙坦钠片等品种则凭借超过20%的同比增长,展现出强劲的增长潜力,预示着未来市场格局的动态变化。

数据来源:药智数据企业版-医院销售数据

产业资讯

瞪羚社 2026-06-18

369

产业资讯

瞪羚社 2026-06-18

369

产业资讯

深蓝观 2026-06-18

384

产业资讯

深蓝观 2026-06-18

384

产业资讯

研发客 2026-06-18

428

产业资讯

研发客 2026-06-18

428

热门资讯

热门资讯 微信公众号

微信公众号