产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2023-11-24

2023-11-24

5950

5950

导读

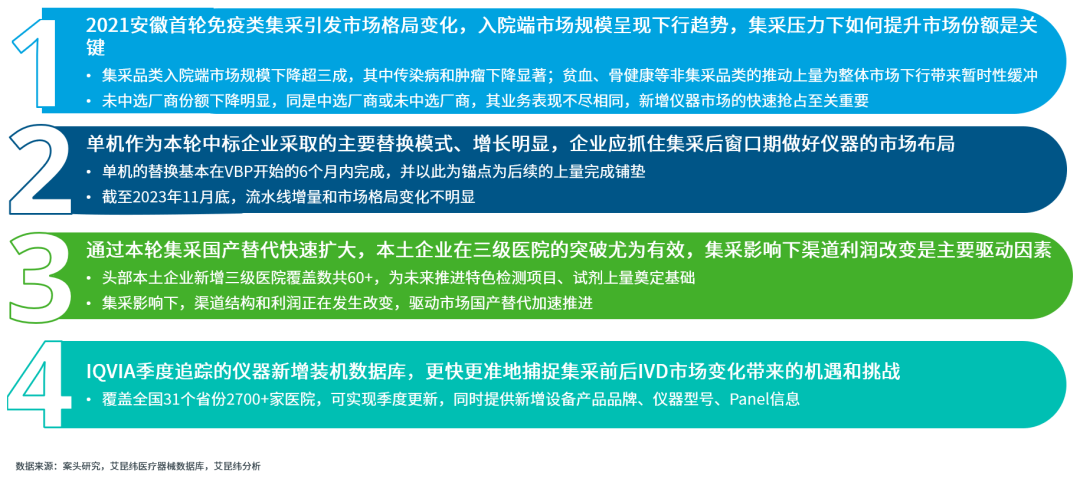

自2021安徽首次对免疫类体外诊断(IVD)检测试剂试行带量采购(VBP)后,多个省市积极参与摸索更多品类、更大范围的体外诊断试剂带量采购。在多方试点探索下,由多种报量机制、分组规则等协同导致的市场格局也发生巨大变化。同时,随着技耗分离等研究的逐渐厘清,VBP将以更快的步伐席卷整个IVD领域。本文将围绕2021至2022年期间安徽省免疫类体外诊断检测试剂入院端的市场规模、免疫检测不同品类增长趋势、IVD厂商竞争格局、单机及流水线检测设备增量等维度来全面复盘本轮集采的影响以及探讨企业如何做好后续集采的应标和执行策略的启示。

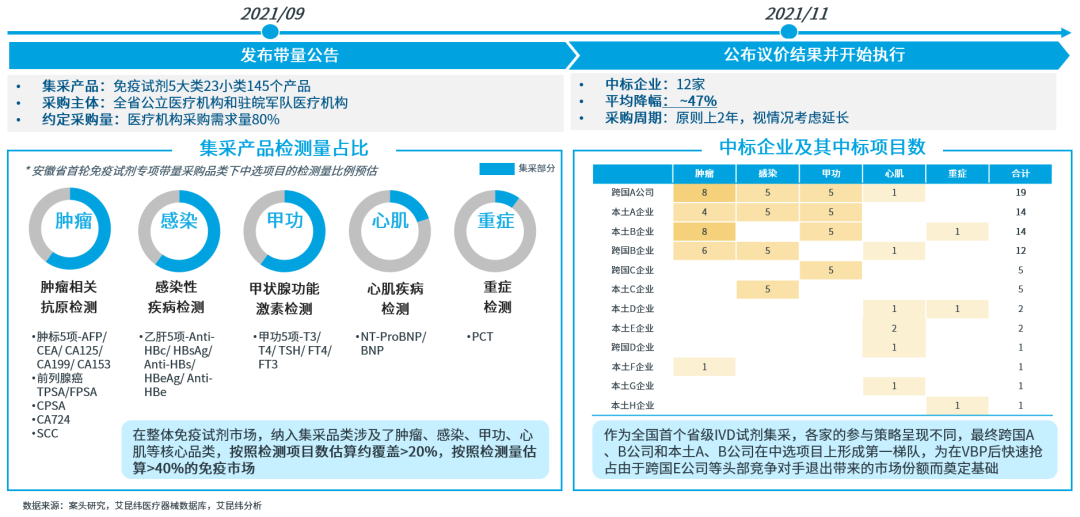

2021年安徽省免疫试剂专项集采作为全国首个省级体外诊断试剂试点,集采品类覆盖达40%以上的检测量规模

2021年安徽省打响IVD领域集采第一枪,自同年11月11日正式执行以来,共试点了5个化学发光试剂品类(肿瘤相关抗原、感染性疾病、心肌疾病实验、激素和降钙素原检测)和23个产品的定向集中带量采购,5个大类下中选项目所占的检测量比例预估分别在10%-60%之间,且平均价格降幅达到约47%。

此次试点,安徽省医保局在与企业方多次沟通之后,明确“试剂带量”的主体方向,排除仪器。最终共有12家企业中选,其中8家企业中选数集中在1项至5项。

图1:2021年安徽省免疫试剂专项集采分析

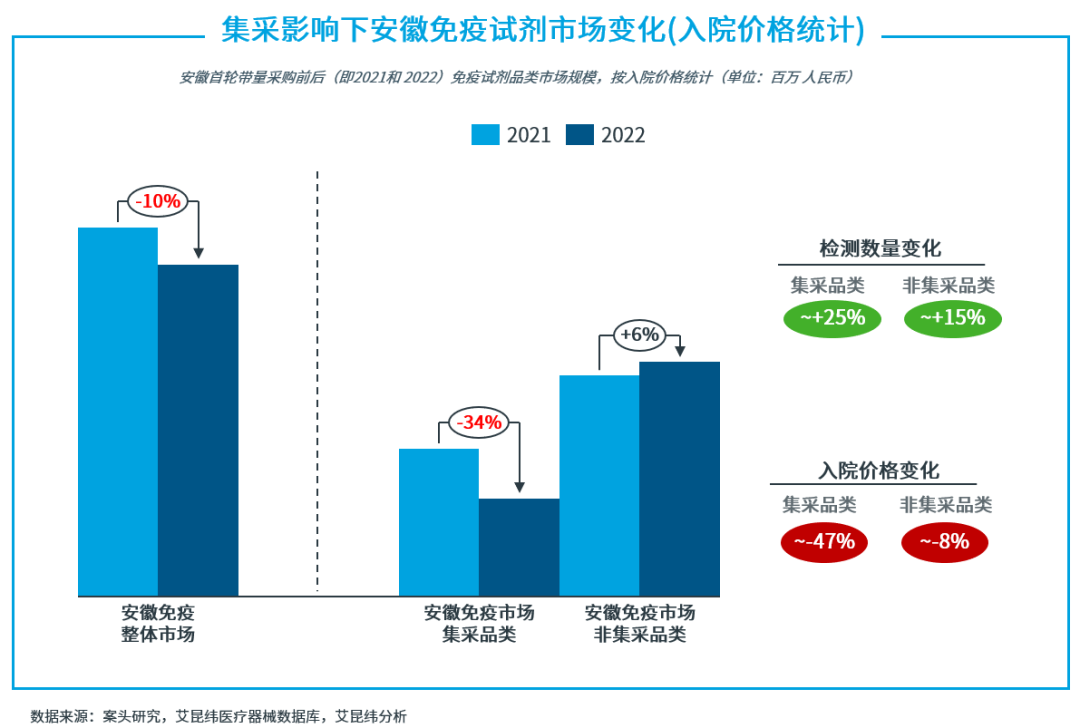

在集采的影响下,按照入院端统计,安徽免疫检测试剂整体市场规模呈下行趋势,低于全国平均水平;其中集采品类市场规模下降超34%,非集采品类保持正增长

据IQVIA研究,按照入院端统计,2022年安徽省免疫整体市场规模达到19.9亿人民币,在集采品类价格下行和国产替代的影响下,较2021年下降约10%。其中集采品类和非集采品类的增长差异显著。

图2:集采影响下安徽免疫试剂市场变化分析

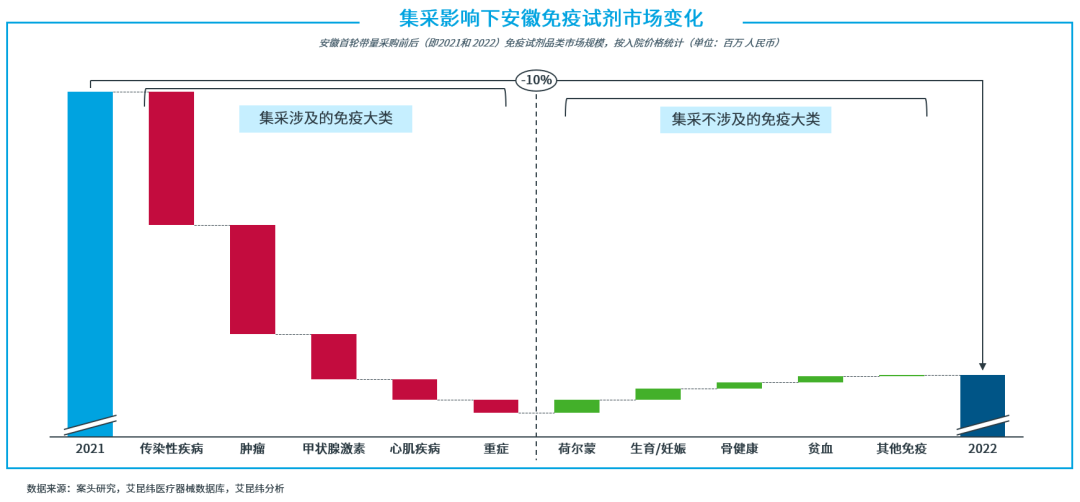

在集采涉及的免疫大类中,传染病和肿瘤市场规模下降最为显著;贫血、荷尔蒙、骨健康等非集采品类的用量拓展为市场下行带来暂时性缓冲。由于2022年安徽省并未对集采品类的检测价格进行大幅普调,相应检测量的增长有限,最终集采品类市场规模在2022年下降超过34%。由于集采品类下同时包含集采产品和非集采产品,根据其产品特性,同样呈现不同的增长趋势。

图3:集采影响下安徽免疫试剂市场变化分析

从5个集采涉及的大类看,整体规模受集采品类价格下行影响而呈现下降趋势,其中传染病领域的国产替代最为显著;部分非集采产品呈现高增长,如辅助诊断和监控非小细胞肺癌病程的肿瘤标志物CYFRA21-1检测项目增长超过80%。

非集采品类的检测量维持约15%的自然增长,入院价格在政府议价和国产替代的影响下有小幅下调,最终该部分市场规模实现平缓增长。当然,非集采品类的增速也不尽相同,导致其差异的主要因素有:化学发光法可加收100%费用的项目成为厂家、渠道和医院端推动上量的热点,荷尔蒙、骨健康相关检测增长约35%;在此基础上,贫血等非政府指导价相关检测项目增长约47%。

然而随着IVD集采的扩大化和成熟化,被集采范围豁免的大类将进一步紧缩。企业亟需开拓特色项目来维持市场,其中,与老龄化相关的阿尔茨海默病、心血管疾病,以及自身免疫抗体检测等有望成为新的热门领域。

集采引发市场格局变化,中选厂商增速强劲,同时国产比例也在迅猛提升

不同厂商,业务表现不尽相同,新增仪器市场的快速抢占至关重要。

从竞争格局看,中选厂商在安徽省院端免疫整体市场增速强劲。跨国A企业主要在肿瘤领域发力,依托在集采产品上的强势中选,在安徽全省各级医院的全品类市场实现份额大幅提升;本土A企业通过本次集采快速拓展三级及以上医院核心市场份额,同时依靠强大的渠道利润优势而实现高速增长;两家企业在执行采购一年后几乎实现业绩翻倍增长。

同样作为中选企业的本土B企业和跨国B企业,分别因中标价格较低、渠道覆盖不足和没有及时拓展新客户实现仪器新增装机等因素,仅维持约20%的增长,未能通过中选实现市场份额和销量的大幅跃升。

未中选的企业在本轮集采后则面临市场挑战。跨国E企业未参与此次集采,在5个带量大类下丢失原有近35%的份额,在原优势项目肿标和甲功大幅丢失销售额,90%单机被替换,仅存量流水线大部分保留。而跨国F企业未参与此次集采,但整体存量市场受影响范围较为可控,同时利用产品优势在甲功和其他激素等非集采品类领域中有一定增量,并抓住集采执行中的少量机会推动装机、带动部分试剂上量;本土I企业虽然第一轮未参与,但随后及时调整策略、利用企业价格联动参与、共有17项联动后中选项目,整体增速仍保持双位数增长。

整体而言,本土企业通过本轮集采将其市场份额由上年的25%增至42%。后文将会从检测仪器装机的维度全面解读安徽免疫检测市场格局及企业应对策略。

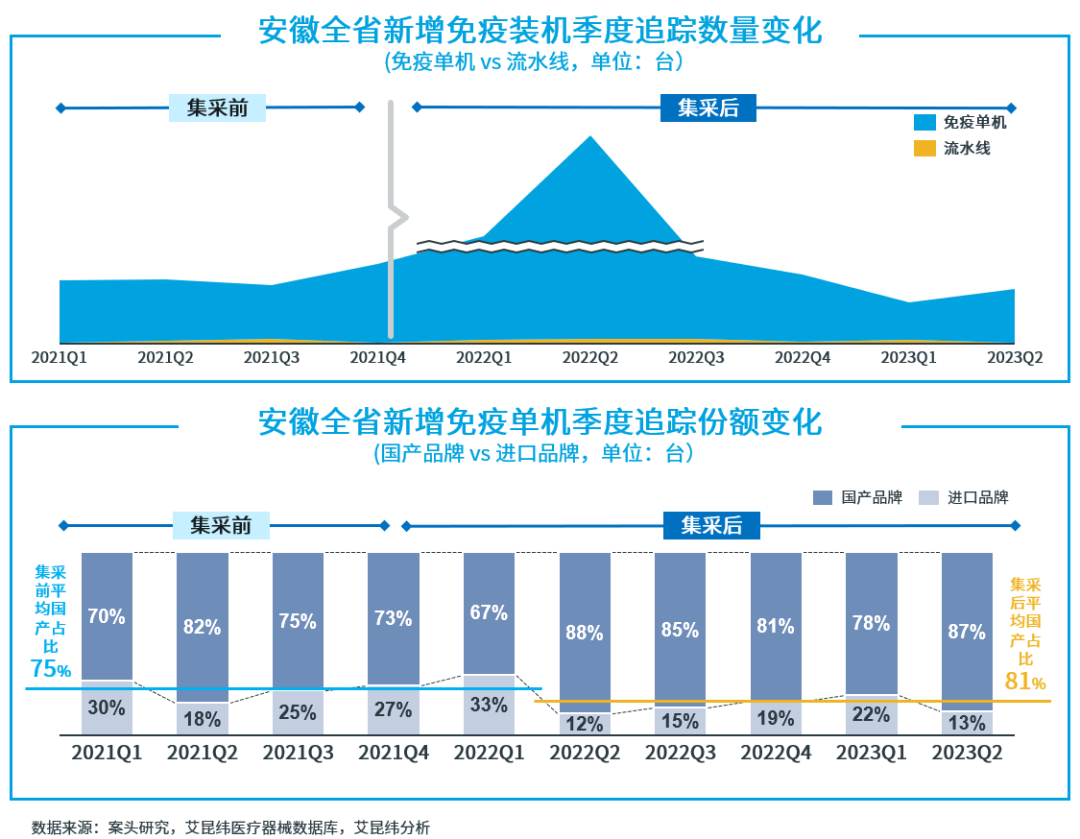

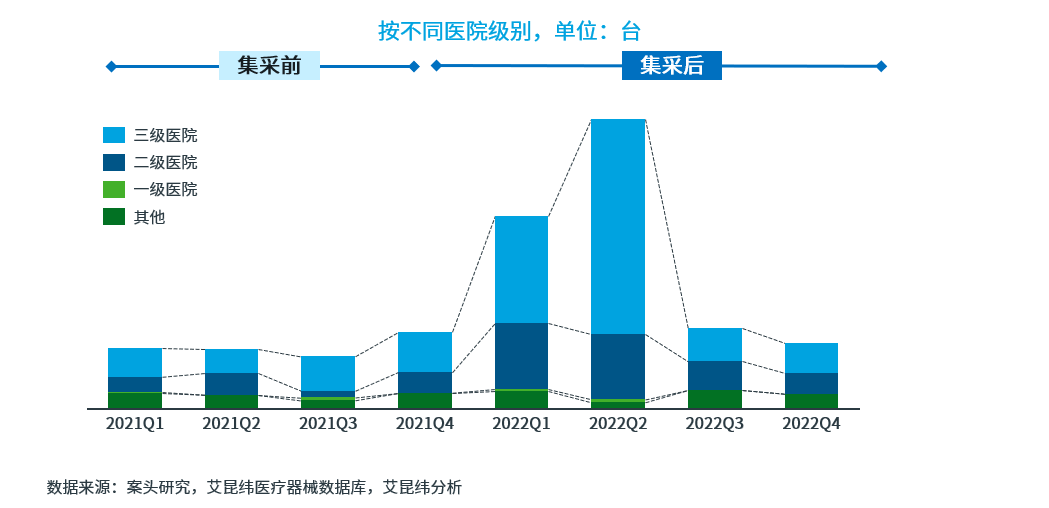

单机作为中标企业采取的主要替换模式增长明显、替代持续加速,而流水线增量则未见显著波动

根据IQVIA季度追踪的仪器新增装机数量看,安徽首轮免疫集采引发的装机增量超95%为免疫单机。相较而言流水线的整体装机趋势未产生较大波动,且2/3的新增流水线的份额来自VBP中选厂商。单机的替换基本在集采完成后的6个月内完成,并以此为锚点为后续的上量完成铺垫,同时,国产品牌新增设备的占比也进一步提升:

安徽2021~22全年全省新增免疫单机中国产品牌的占比稳步提升,集采前后该平均75%占比提升至81%。

2022全年进口品牌装机量为2021年全年1.9倍,其中跨国A企业在2022第一季度新机替换推进速度最快,也是该季度进口品牌占比提升的主要原因。

国产品牌同期装机量增至2.7倍;国产品牌铺设的单机设备在后期试剂上量中持续发力。

图4:安徽全省季度新增免疫装机分析

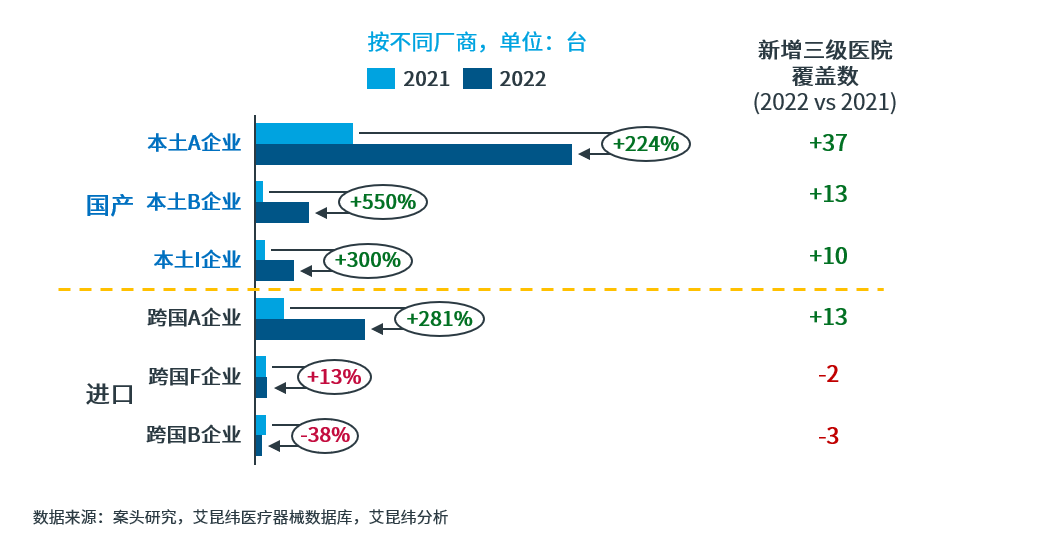

厂商通过铺单机加速进入医院,其中国产厂商通过集采在三级医院的突破尤为有效

2022上半年安徽总体新增装机量是2021同比的4倍,在本轮集采中份额迅速拓展的中选企业在此期间大量且迅速铺设仪器,并在集采中选后赢得上量先机。

图5:安徽不同医院级别新增免疫单机数量分析

其中,三级医院新增免疫单机数量最为显著,于此同时,国产厂商通过集采有效突破三级医院市场。本土A企业在原有高装机体量的基础上继续迅猛拓展三级医院市场,新拓展37家医院,远高于其他竞争对手;本土B企业则取得了5倍增长,新拓展医院13家;本土I企业第一轮未参与,但随后紧急调整方向、利用企业价格联动参与、共有17项联动后中选项目。相较而言,跨国A企业的重点策略是快速替换跨国E企业在三级医院的单机覆盖;跨国F企业在未中标的情况,2022年仍维持原有新增装机水平,跨国B企业则在中标的情况单机新增装机相对于2021年不增反降,其试剂增长主要通过优势项目甲功的存量客户获取。

图6:安徽不同医院级别新增免疫单机数量分析

然而,由于仪器通过非公开招标进院的占比更高,依靠厂家出厂的方式汇总竞争对手装机量耗时更久,不利于厂家快速捕捉竞争对手动态。

在2021年安徽省免疫试剂专项集采带来的启发下,企业如何更精地捕捉集采前后IVD市场变化带来的机遇和挑战?

艾昆纬医疗器械团队深度洞察市场容量、跟进市场份额表现、全面支撑新品上市策略提供全方位、定制化的数据库及咨询服务。

产业资讯

医药魔方Pro 2026-06-15

425

产业资讯

医药魔方Pro 2026-06-15

425

产业资讯

药智网 2026-06-15

470

产业资讯

药智网 2026-06-15

470

产业资讯

医药魔方Info 2026-06-15

415

产业资讯

医药魔方Info 2026-06-15

415

热门资讯

热门资讯 微信公众号

微信公众号