产业资讯

产业资讯

新湾novaBAY

新湾novaBAY  2025-06-30

2025-06-30

1765

1765

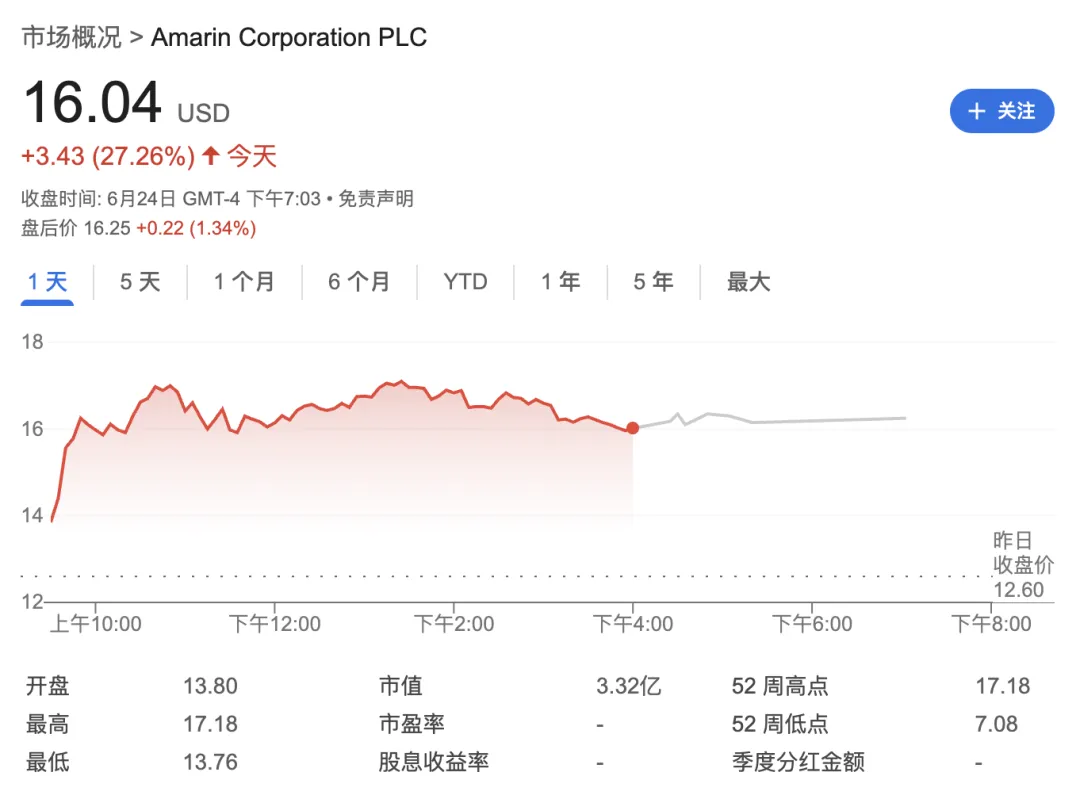

2025年6月24日,爱尔兰制药公司Amarin宣布与意大利百年药企Recordati达成战略协议,将其拳头产品Vascepa(欧洲商品名Vazkepa)在欧洲59个国家和地区的商业化权利授权给Recordati。消息一出,Amarin股价应声暴涨35.2%,创下近三年来的最大单日涨幅。

根据协议,Recordati将支付2500万美元首付款,并可能根据未来销售业绩支付高达1.5亿美元的里程碑款项,同时Amarin还将获得销售特许权使用费。这一合作使Amarin得以剥离其在欧洲的商业化团队,预计未来12个月内将节省7000万美元的运营成本。

这一交易标志着Amarin从单打独斗到合作共赢的战略转型。自2020年失去美国市场专利保护后,Amarin的财务状况持续恶化。公司年收入从2020年的6.14亿美元峰值一路下滑,到2024年仅剩2.29亿美元。

欧洲市场本被寄予厚望。然而尽管获得欧盟上市许可,Vazkepa在欧洲的表现令人失望——2024年第四季度,欧洲市场仅贡献6400万美元收入中的400万美元,占比微乎其微。

Aaron Berg

Amarin首席执行官Aaron Berg在电话会议中坦承:“即使是最大的制药公司,在欧洲各国推出产品也面临挑战。对于只有单一产品且无基础设施的公司来说,从零开始建设尤其困难。”

Recordati绝非泛泛之辈。这家明年将迎来百年华诞的意大利药企在欧洲心血管领域根基深厚。其心血管产品组合贡献了公司约25%的收入,使其成为推广Vazkepa的理想选择。

Enjaymo

Recordati的商业版图覆盖150多个国家,在欧洲市场拥有成熟的销售网络和专业团队。其最近斥资8.25亿美元从赛诺菲收购罕见病药物Enjaymo的交易,更彰显了公司在专科药物领域的雄心。Amarin董事会主席Odysseas Kostas博士在声明中特别强调了Recordati“在欧洲心血管领域的丰富经验”,这正是Amarin最需要的资源。

与已失去专利保护的美国市场不同,Vazkepa在欧洲拥有长达15年的专利保护期,直至2039年。这为Recordati提供了充足的独占期来开拓市场。

Vazkepa作为心血管领域的突破性药物,在他汀类药物治疗基础上可再降低30%的心血管风险。该药物已获得欧美多部临床指南推荐,成为心血管高危人群一级和二级预防的新选择。全球已有近900万张处方验证了其疗效和安全性。这种经过验证的临床价值,加上长期专利保护,构成了Recordati此次下注的信心基础。

对Amarin而言,这笔交易堪称财务重构的关键一步。剥离欧洲商业化团队带来的7000万美元年成本节约,加上公司现有的近3亿美元现金储备且零负债的财务状况,使公司有望加速实现正现金流。

首席执行官Berg强调:“我们正在通过重组组织来锐化运营焦点,这将为公司未来更强劲的财务表现奠定基础。我们继续以积极主动和果断的方式识别和追求额外的战略机遇。”

重组计划预计在2026年6月30日前完成,期间Amarin将专注于最大化美国市场价值,同时通过全球合作伙伴网络获取持续性收入。

此次交易对欧洲心血管药物市场格局将产生深远影响。Recordati将Vazkepa纳入其心血管产品矩阵,有望改变当前他汀类药物主导的市场局面。

Barclays担任了Amarin此次交易的财务顾问,而Wilke Farr & Gallagher LLP提供了法律支持。专业机构的深度参与反映了交易的复杂性及其战略价值。

Recordati近年来在罕见病和专科药物领域动作频频——2021年以8.5亿美元收购EUSA Pharma获得四种罕见病药物,加上去年从赛诺菲获得的Enjaymo,显示公司正系统性地构建高价值产品组合。

小药企单打独斗的时代结束了。Amarin的欧洲撤退与Recordati的专业扩张,标志着一个更高效的分工模式正在形成。

拥有近3亿美元现金储备且无负债的Amarin正加速向正现金流迈进;Recordati则凭借其百年欧洲渠道优势,将Vazkepa纳入心血管产品矩阵。随着制药行业资源整合加速,专注研发的生物科技公司与商业化专家之间的合作模式可能成为中小型药企突破市场的新范式。

欧洲数千万心血管高危患者能否因此更快获得创新药物,将检验这笔交易更深远的产业价值。

当Berg说出“Nothing is off the table”(一切皆有可能)时,这位CEO的眼神中已不再有孤注一掷的焦虑,而是轻装上阵的从容。

参考出处:

产业资讯

瞪羚社 2026-06-18

419

产业资讯

瞪羚社 2026-06-18

419

产业资讯

深蓝观 2026-06-18

436

产业资讯

深蓝观 2026-06-18

436

产业资讯

研发客 2026-06-18

479

产业资讯

研发客 2026-06-18

479

热门资讯

热门资讯 微信公众号

微信公众号