产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2023-12-01

2023-12-01

3019

3019

中国零售药店市场概览

自去年年末新冠防疫政策优化调整以来,患者购药需求提升,带动整体零售药店市场的销售增长。根据IQVIA地级市市辖区零售药店报告显示:MAT*2023年第三季度全国零售药店市场同比增长率为8.2%。OTC和处方药仍占据零售药店市场销售份额的91%,OTC的销售增速持续保持双位数。

*MAT(滚动全年数据):指定时间节点往前追溯12个月的数据总和,此处指2022年第四季度到2023年第三季度的销售额。

详解零售药店市场

从IQVIA艾昆纬PharmaTrend™监测的41个重点城市**的市场表现来看,41个重点城市占据全国市场的近六成销售份额。按城市层级来看,各线城市均保持正向增长。从不同企业类型来看,本土企业依然占据74%的零售市场份额,份额及增速均高于跨国企业。

01

非处方药和保健品市场

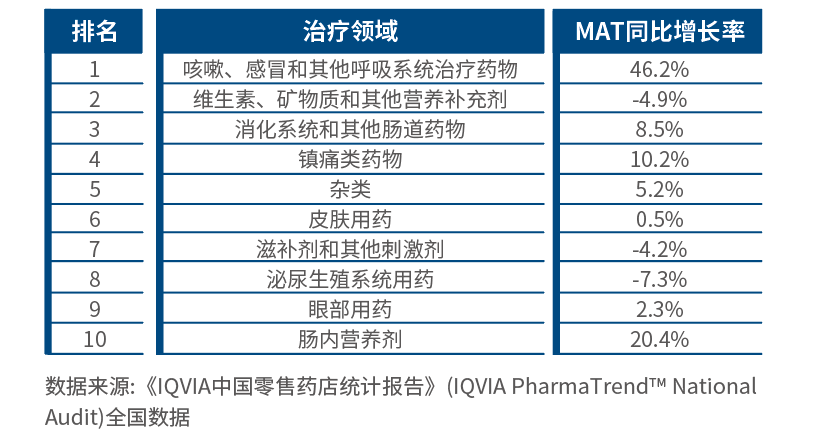

零售非处方药和保健品市场中,中成药保持占比最大且带动市场整体增长,MAT同比增长率达18.1%。西药MAT增长率为11.8%。本土企业占销售总额的86%,且增速表现也高于跨国企业。纵观主要治疗领域,感冒咳嗽类、维矿类和消化品类仍旧稳居非处方药和保健品市场前三位置。受到新冠复阳和其他上呼吸道感染等多重影响,感冒咳嗽类增速最高,MAT增长率达到46.2%。

图1:2023年第三季度全国零售药店非处方药和保健品市场十大治疗领域(按2023年第三季度滚动年销售额排序)

02

处方药市场

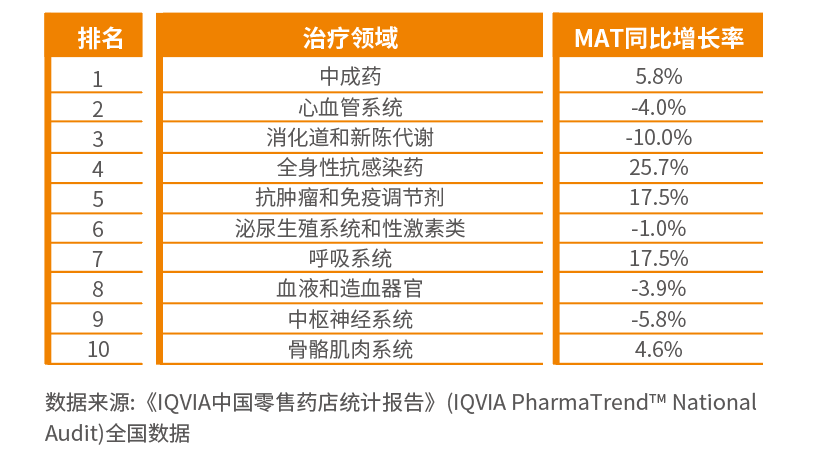

2023年第三季度零售处方药市场同比增长4.5%,西药仍占零售处方药市场的77%,并且是主要的增长来源。处方药十大治疗领域中,中成药仍是最大的品类,份额达23.3%,心血管系统用药、消化道和新陈代谢用药分列二、三位。抗感染类、肿瘤用药和呼吸用药销售呈双位数增长,领先于处方药市场整体表现。

图2:2023年第三季度全国零售药店处方药市场十大治疗领域(按2023年第三季度滚动年销售额排序)

41个城市名单**:

一线:北京市、上海市、广州市、深圳市

二线:长沙市、成都市、重庆市、大连市、东莞市、福州市、哈尔滨市、杭州市、济南市、南京市、宁波市、青岛市、沈阳市、天津市、武汉市、西安市、郑州市

三线:常州市、佛山市、贵阳市、合肥市、呼和浩特市、惠州市、昆明市、临沂市、南昌市、南宁市、石家庄市、太原市、台州市、潍坊市、温州市、无锡市、徐州市、烟台市

四线:淮安市、宜昌市

数据来源:《IQVIA全国地级市市辖区零售药店统计报告》

产业资讯

新湾novaBAY 2025-06-30

52

产业资讯

新湾novaBAY 2025-06-30

52

产业资讯

MedTrend医趋势 2025-06-30

53

产业资讯

MedTrend医趋势 2025-06-30

53

产业资讯

Medaverse 2025-06-30

49

产业资讯

Medaverse 2025-06-30

49

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签