产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2023-12-08

2023-12-08

3204

3204

“黑猫白猫,抓住耗子就是好猫”。

对于创新药企而言,现在,最重要的事情是“营收以及现金流”。

2023的一地鸡毛,让所有企业要拼尽全力奔跑,寻找曙光。

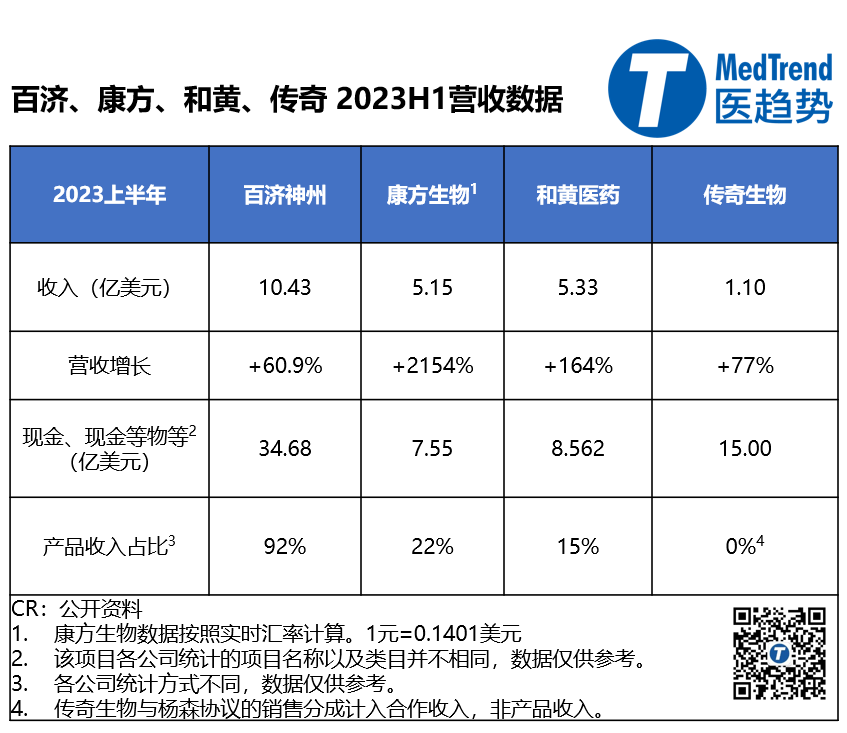

2023年,百济神州、康方生物、和黄医药、传奇生物这四家凭借其商业化成绩、丰厚的产品管线、以及联合开发战略,似乎成为创新药“新四小龙”。

从商业化看:

百济神州上半年营收即超10亿美元,账上还有超30亿美元的现金即现金等价物;

康方生物通过大额对外授权中的5亿美元首付款创造了上半年营收增长超2000倍的惊人增额;

和黄医药这家老牌创新药企正在散发出勃勃生机,与武田的大额授权合作让它创下+164%的半年业绩增长;

传奇生物聚焦CAR-T,在与强生的合作大放异彩之后,迎来了与制药巨头诺华的重磅授权合作。

从产品上看:成功出海喜讯不断。

1月,百济神州自主研发的布鲁顿氏酪氨酸激酶(BTK)小分子抑制剂百悦泽(泽布替尼)在美国获批用于治疗慢性淋巴细胞白血病(CLL)。由于百悦泽是唯一一款对比强生/艾伯维的亿珂(伊布替尼)呈现出无进展生存期(PFS)优效性的BTK抑制剂,百悦泽成为“同类最优”产品。

11月,和黄医药与武田制药合作的呋喹替尼(FRUZAQLA™)获美国FDA批准用于治疗经治转移性结直肠癌。为超十年来美国首个且唯一获批用于治疗经治转移性结直肠癌的针对全部三种VEGF受体激酶的高选择性抑制剂,无论患者的生物标志物状态如何。

从合作上看,康方生物在今年已经相继与3家企业达成联合开发协议。这些发展背景、基因、调性完全不同的企业,都在努力构建其合作圈,不断加码自身优势,携手加速穿越周期。

01

以重磅创新药授权,换业绩“起飞”!

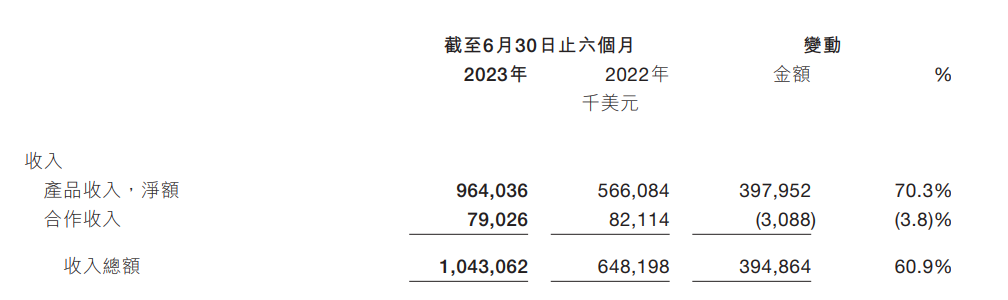

从2023上半年业绩来看,除了百济神州的合作收入同比略有下滑(-3.8%)以外,其他企业的业绩都是由重磅授权合作带飞的。

以康方生物这家聚焦在创新抗体新药领域的企业来看。

2022年上半年,康方生物总营收1.63亿元,均来自于产品,授权收入为0。

2023年上半年,康方生物总营收36.77亿元(约5.15亿美元),其中7.95亿元来自产品,29.19亿元来自授权,授权收入占比79%。

由于授权的出现,让康方生物产品营收同比+167%的高增长也不那么亮眼了。

▲来源:官网财报截图

这笔授权合作成立于2022年12月份。康方生物与Summit Therapeutics签订的5亿美金首付款、总交易额高达50亿美金和销售净额低双位数比例提成的合作方案。Summit 则获得康方生物全球首创双抗依沃西(PD-1/VEGF双抗,AK112)美国、加拿大、欧洲和日本的开发和商业化独家许可权。

随着首付款在Q1的到账,康方生物在上半年完成了将“B”标记从港股股票代码中移除,业绩扭亏为盈的里程碑。

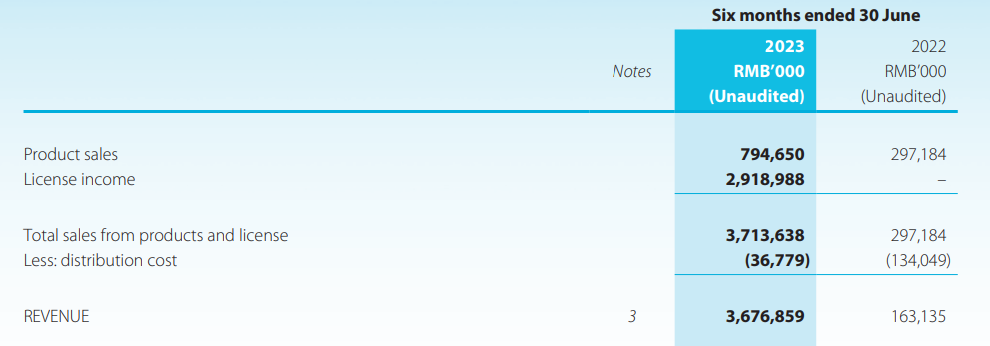

和黄医药的上半年业绩同样受益于大额授权。相较于2022年同期仅0.15亿美元的“首付款及里程碑收入”,2023年上半年直接跃升至2.59亿美元(武田制药支付的首付款中已确认的2.59 亿美元)。

1月23日,和黄医药宣布与武田制药达成呋喹替尼中国以外地区开发及商业化许可协议。 协议完成时,和黄医药将可收取首付款4亿美元,以及可高达7.3亿美元的潜在未来里程碑付款,总额可高达11.3亿美元,并外加基于净销售额的特许权使用费 。 当时,双方计划于2023 年完成呋喹替尼在美国、欧洲和日本的上市许可申请提交 。

呋喹替尼是一种新型、口服、高选择性血管内皮生长因子受体(VEGFR)靶向药。

和黄医药与武田制药达成合作的十个月后,呋喹替尼(FRUZAQLA™)获美国FDA批准用于治疗经治转移性结直肠癌,为超十年来美国首个且唯一获批用于治疗经治转移性结直肠癌的针对全部三种VEGF受体激酶的高选择性抑制剂,无论患者的生物标志物状态如何。同时,触发了来自武田的3500万美元里程碑付款(第一笔),以及基于净销售额特许权使用费。

此外,在今年的6月和9月,呋喹替尼用于治疗经治转移性结直肠癌的欧洲、日本的上市许可申请均已经被受理。

预计和黄医药今年的年报将非常的漂亮。

传奇生物以CAR-T研发而闻名。最为出色的产品是其自主研发的靶向BCMA的CAR-T产品西达基奥仑赛注射液,也是传奇生物第一款进入商业化的产品。

在2022年2月,西达基奥仑赛注射液获得美国FDA批准;5月获得欧盟委员会 (EC) 附条件上市许可;9月获得日本批准上市,用于治疗成人复发或难治性多发性骨髓瘤。2023年1月,西达基奥仑赛注射液的NDA已获得NMPA正式受理。同月,被纳入优先审评审批程序。

传奇生物的营收主要就由与强生的合作贡献:

2017年的协议表明,在大中华地区,强生与南京传奇将以30/70的比例共同承担成本和分享收益;除此之外的全球其他地区,这一比例为50/50。

2023年上半年,传奇生物总收入达到1.0950亿美元,同比+77%。其中,许可占比14%,主要是与强生合作的里程碑付款;合作收入占比84%,来源于与强生合作的销售分成。

2023年末,属于传奇生物的经典案例又增加了:

11月13日,传奇生物授予诺华开发、生产和商业化LB2102(NCT05680922)以及选择性靶向δ样配体3(DLL3)的其他潜在CAR-T疗法的权利。诺华同意支付1亿美元的预付款,和高达10.1亿美元的里程碑付款以及分级净销售额特许权使用费。

总的来说,大额授权合作均基于产品的领先性:康方生物的依沃西是全球首创,和黄生物的呋喹替尼是“美国首个且唯一”,传奇生物与强生合作的CAR-T是目前的“同类最优”。也就是说,想要获得合作方的青睐,研发进度要领先,临床数据要可靠。

02

License-in增厚管线,提升管线多样性

与上面三家不同,百济神州2023上半年营收中,产品收入达到9.64亿美元,同比+70.3%,占比92%。

▲来源:官网财报截图

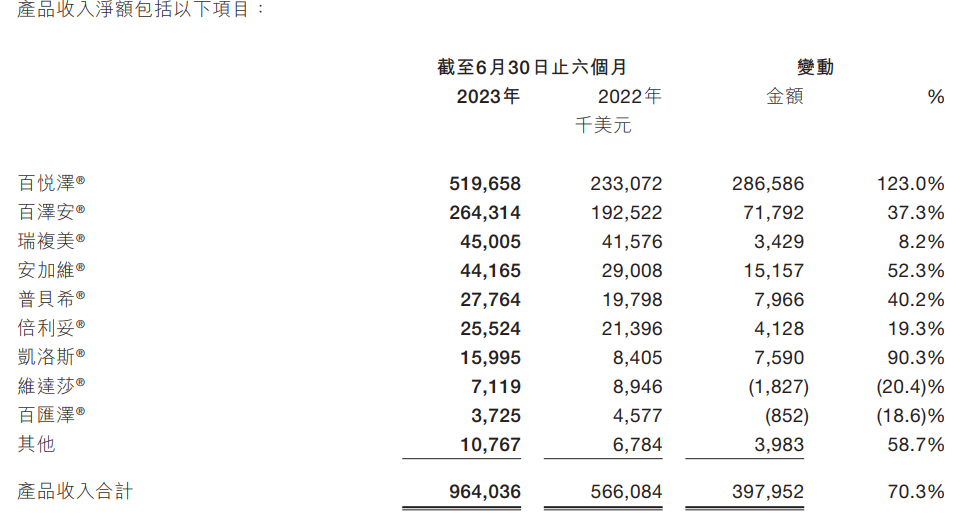

其中,自主研发产品布鲁顿氏酪氨酸激酶(BTK)小分子抑制剂(泽布替尼)百悦泽®与抗PD-1抗体百泽安®(替雷利珠单抗)占据了营收的81%。从安进引入的产品也成为营收增长的重要组成部分。

这也是百济神州与其他三家的不同之处——在其他三家还需要靠License-out补充现金流的时候,百济神州已经可以通过License-in构建产品管线。

今年,百济神州先后在7月、11月通过与映恩生物、昂胜医药达成合作协议,获得了一款在研、临床前ADC药物的全球开发和商业化权利、以及一款在研、即将提交新药临床试验(IND)申请的口服细胞周期蛋白依赖性激酶 2(CDK2)抑制剂的全球独家许可权利。两个合作的首付款均未披露,但总交易额均超13亿美元。

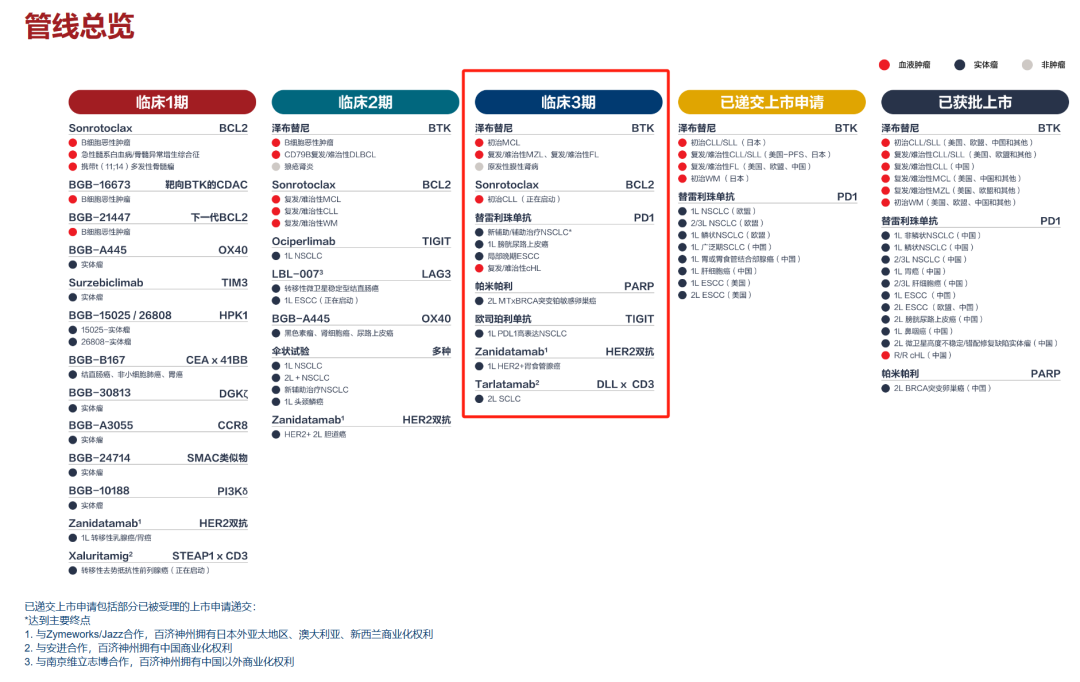

目前,百济神州拥有高度差异化的产品管线,PARP抑制剂、抗TIGIT抗体、Bcl-2小分子抑制剂、抗OX40激动性单克隆抗体,TIM3单克隆抗体、HPK1小分子抑制剂、RAF抑制剂等,均是前沿热门靶点。

当然,对于医药企业来说,产品管线的丰富度是一致的追求,可以分散风险并获得最大收益。

康方生物的管线丰富度也相当高,目前拥有30个以上用于治疗肿瘤、自身免疫、炎症、代谢疾病等重大疾病的创新候选药物,其中17个新药进入临床研究,15项关键/III期临床试验正在开展。

和黄医药聚焦小分子靶向创新药,适应症的探索方向以肿瘤为主。2023年,和黄医药多个项目完成入组,覆盖索乐匹尼布(口服Syk抑制剂)、安迪利塞(PI3Kδ抑制剂)、HMPL-453、呋喹替尼和信迪利单抗联合疗法、他泽司他。

对于传奇生物来说,虽然也布局了不同靶点、不同制备方式(自体/异体)的CAR-T,但都是CAR-T。相当于“鸡蛋都放在不同篮子里,篮子放在同一辆车”上,对于分散风险的作用不大。

在11月末,FDA宣布“将调查所有已上市CAR-T细胞疗法是否与新发血癌的风险有关”的情况下。虽然所有已上市的公司均表达了对于产品安全性的信心,但依然带来了部分企业股价的下跌。

03

联合开发,将是新的趋势?

2023年,康方生物达成了多项联合开发合作:

3月8日,与上海医药集团携手,推进全球首创PD-1/CTLA-4双特异性抗体新药开坦尼®(卡度尼利单抗注射液)联合上海医药靶向CDK4/6抑制剂SPH4336片,针对高分化脂肪肉瘤(WDLS)/去分化脂肪肉瘤(DDLS)等肿瘤适应症的联合疗法开发。

3月27日,与礼新医药携手,推进依沃西联合礼新医药靶向Claudin 18.2 ADC(LM-302)针对相关实体肿瘤的一系列临床研究。

9月28日,与荣昌生物携手,推进开坦尼®与荣昌生物自主开发的中国首款国产抗体偶联药物(ADC)注射用维迪西妥单抗(商品名:爱地希®)联合疗法的开发,并启动一项针对胃癌(含胃食管结合部腺癌)的II期临床研究。

联合开发不仅可以分散风险,也可以进一步挖掘产品的潜力。唯一的问题可能是,这些产品的研发进程能否顺利且快速地推进。

坦白讲,创新药“新四小龙”的成长都有赖于与企业的重磅合作。

2021年,百济和诺华;

2022年,康方与Summit;

2023年,和黄与武田;传奇与诺华。

但这些重磅授权的基础,是这些企业所研发的FIC/BIC产品。这也意味着,在这个“去伪存真”的时期,真正具有创新能力的企业,拥有更大的活下来的可能。

产业资讯

清科研究 2025-08-02

30

产业资讯

清科研究 2025-08-02

30

产业资讯

空之客 2025-08-02

33

产业资讯

空之客 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

产业资讯

医药魔方 2025-08-02

33

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签