产业资讯

产业资讯

E药经理人

E药经理人  2023-12-19

2023-12-19

1504

1504

当BD交易逐渐演变成Biotech获取资金的主要手段,2023年在某种意义上成为一个开局之年。接下来几年,如果形势没有好转,企业的BD很难言,把产品的未来放在第一位,取而代之的可能是也必须是先活下来。

在一级市场、IPO及定增融资全面受阻的情况下,通过转让产品权益的License out交易成为了2023年国内创新药企获取资金的主要来源。据统计第三季度末,中国对海外的License out交易数量已经超过了去年全年。至发稿日,从交易总金额上也全面赶超2022年。

更值一提的是,据投行Stifel报告,今年是中国创新药实现“净出口”的第一年,上半年对海外license-out项目的首付款(流入)是license-in项目首付款(流出)的34.9倍,而2022年这个比值为2.8倍。

这些数据无不透露着一个信号:中国创新药资产达到了国际水平。“这说明国内新药研发的水平和规模都达到了一个拐点,在几年前是非常不可思议的事情,但以后会越来越普遍。”北京生命科学研究所所长王晓东曾在采访中表示,中国可能在全球新药研发中起到相当大的作用,可能50%,甚至超过。

BCG的分析则保持谨慎乐观态度,从整体预付款层面,能看出目前企业的对外授权更多是一种自救行为。但要从自救走向自我发展,还需要时间。

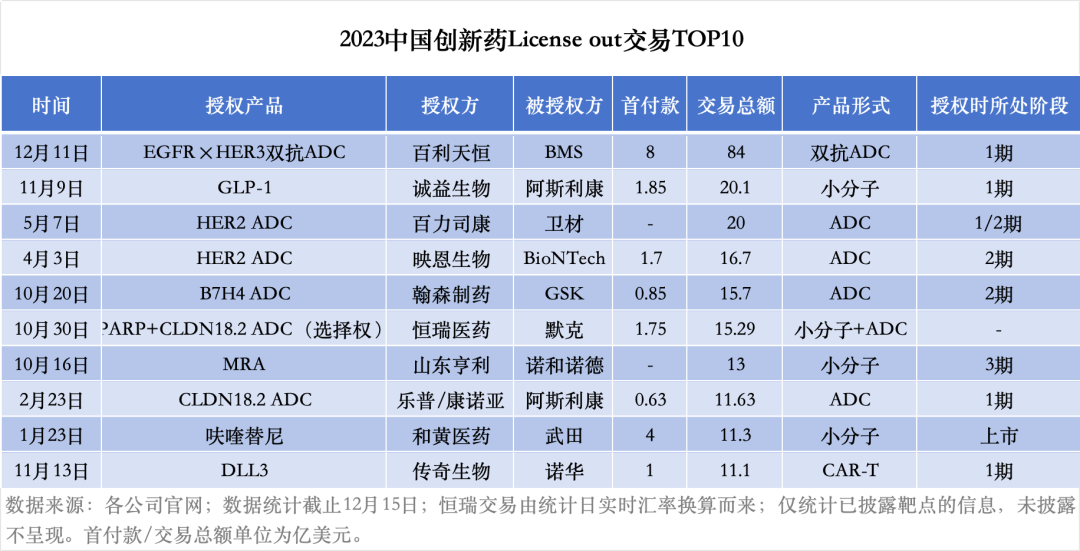

E药经理人统计了2023中国创新药License out交易TOP10,来总结和分析当下的BD趋势。首先,单笔交易、单品交易总额大幅提高,2023年TOP10的入围门槛大幅提高至11.1亿美元,较去年(4.55亿美元)提升144%;最高首付款为8亿美元,也大大刷新了去年的记录。

第二,受退货常态化、资金短缺等因素影响,今年交易的首付款普遍都有明显提升。已披露细节的交易中,超过七成交易首付款超过1亿美元,去年这一比例仅为20%。

第三,十大交易里授权产品以ADC领衔,小分子占据主流地位。从数据来看,ADC继续了去年的高潮,并有一飞冲天的态势,中国的ADC资产交易总体已经跑在了世界的前列。十大交易中有6大交易与ADC相关,其中不乏FIC形式的ADC产品。CAR-T、双抗等其他新技术领域则表现相对冷淡。

ADC霸榜,小分子抢眼

纵观2023年的BD交易,整体而言,小分子药物的主流地位凸显,而ADC成为最突出的“显眼包”,引领中国创新药的出海高潮。

从TOP10交易来看,事关ADC的交易就占据了六成,其中交易总金额前五里有4笔是ADC交易。这延续了去年的热门趋势——科伦博泰先后与默沙东达成累计超百亿美元的合作,尽管有几款临床前ADC在今年迎来退货,但ADC的大潮显然是更高了。

在浪潮下,诸多原来没什么名气的公司,一下子活跃起来,有的甚至凭此在股市一飞冲天。百利天恒便是这样一家选手。就在周二,这家此前在中国ADC界还名不见经传的药企,达成了一笔首付款8亿美元,总金额高达84亿美元的BD交易,交易对手方还是BMS这样的跨国药企,无论是首付款还是总交易额,都让该公司在2023年以及过去中国创新药的BD交易里留下浓墨重彩的一笔。

事实上,过去一年百利天恒在上市后一路高歌猛进,市值狂飙至500多亿元,也许有高估的成分在里面,可仍有复盘的空间——为什么会是百利天恒?一个更显荒诞的小故事是,在同花顺的主页,该公司的亮点竟是“全麻药丙泊酚国内市占率排名居前,黄芪颗粒国内样本医院中市占率第一”。

哪怕只倒回一年前,认识百利天恒及其核心产品的人绝非像现在这么拥挤。那时候百利天恒还未敲钟上市,也还未在ASCO上凭借漂亮的临床数据一鸣惊人。

百力司康、映恩生物同样是浪潮里的新宠儿。相较生于“草莽时代”的公司不同,两家Biotech生来就带着一股“精英气”,从官网就可以看到两家公司的基因,这也为他们的BD交易打下基础。

百力司康与卫材达成的20亿美元交易,尽管没有披露首付款等细节,但可以从产品和其首席科学官身份上看到与卫材的关联——首席科学官曾在美国卫材Morphotek担任研发重要职位,而交易标的的HER2 ADC也是以艾立布林(卫材发明,合成相当困难)为毒素。

映恩生物和BioNTech达成高达16.7亿美元的ADC交易,包括一款HER2 ADC,也非“空穴来风”。映恩是由产业界知名投资人朱忠远组局,成立时便是豪华团队。尤值得一提的是,其首席科学官此前作为跨ADC项目的联合主席,第一三共的转化医学高级总监,在杨森、GSK等MNC任职20余年,在领先的药物发现、转化医学和早期临床开发项目中有诸多成功案例,比如获得FDA BTD 的Patritumab Deruxtecan (HER3-DXd)。

除了BIC获益之外,靶点呈现差异化,也是国内ADC备受青睐的主要原因。如乐普生物11.88亿美元将Claudin18.2 ADC授权给阿斯利康、石药巨石生物7亿美元将Nectin-4 ADC出海、启德医药TROP2 ADC 10.2亿美元实现海外授权、和铂/宜联MSLN ADC以11.03亿美元授权给辉瑞……

国内ADC接连被扫货的原因,还有跨国药企们对于ADC药物的战略性配置,他们不怕被试错,也不缺试错的钱。全球TOP10的跨国药企几乎无一例外都布局了ADC,作为一种新的药物形式,现有的ADC已经展现出实力和潜力。

从研发阶段看,出海ADC大多处于早期临床,1期占比较高,临床前的也不缺乏。不过,ADC的竞争趋向白热化,他们各自在差异化方面下足了功夫,通过不同的新组合抢占市场,或者巩固爆款产品的市场位置。但挑战仍在,对于跨国药企来说,怎么从临床开发层面做出差异化布局,实现与现有产品的协同,这都需要攻关。

在寒冬里,受多方因素影响,小分子似乎牢牢把握了主流地位。在十大交易里,有四成与小分子药物相关。尤其是GLP-1带起的高潮,牢牢占据前排地位。诚益生物与阿斯利康达成的超过20亿美元的合作是显著的例子。从现在的交易看,GLP-1的交易主要在海外Biotech与跨国药企以及国内大药企之间发生,而中国较少,未来可以想象会有更多。

此外,CAR-T也有一笔交易冲进了前十,在过去一年,无论海外还是国外,曾经风光一时的CAR-T简直是冰窟中的极寒之地。大家看不到商业化的出口,而CAR-T企业在技术上也有漫长的路要走。

产业资讯

摩熵医药 2025-07-25

33

产业资讯

摩熵医药 2025-07-25

33

产业资讯

细胞基因治疗前沿 2025-07-25

32

产业资讯

细胞基因治疗前沿 2025-07-25

32

产业资讯

曙方医药 2025-07-25

35

产业资讯

曙方医药 2025-07-25

35

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签